: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на Передовые Технологические Решения

Cognizant Technology Solutions (NASDAQ:CTSH) сообщила о своих финансовых результатах за 2 квартал 2023 года 2 августа 2023 года, превзойдя как консенсус-прогнозы по выручке, так и по прибыли на акцию.

Фирма предоставляет широкий спектр ИТ-консалтинговых услуг предприятиям среднего бизнеса и крупным компаниям, чтобы помочь им в их усилиях по цифровой трансформации.

Ранее я писал о CTSH с перспективой удержания.

Учитывая очевидную полную оценку CTSH на ее нынешнем уровне и стагнацию выручки, я остаюсь нейтральным по отношению к акциям на данный момент.

Ознакомительный обзор и Рынок

Компания Cognizant, базирующаяся в Тинеке, штат Нью-Джерси, была основана в 1994 году и предоставляет широкий спектр консалтинговых и технологических аутсорсинговых решений компаниям по всему миру.

Фирму возглавляет главный исполнительный директор г-н Рави Кумар, который был назначен на свою должность в январе 2023 года и ранее был председателем Infosys BPM.

Основными направлениями деятельности компании по предоставлению услуг являются:

-

Финансовые услуги

-

Здравоохранение

-

Продукты и ресурсы

-

Коммуникации, средства массовой информации и технологии

CTSH привлекает клиентов благодаря своим прямым продажам, маркетингу и развитию бизнеса, а также через рекомендации партнеров.

Согласно отчету об исследовании рынка за 2021 год, опубликованному 360 Market Updates, мировой рынок консалтинга по стратегии цифровой трансформации в 2019 году оценивался в 58,2 миллиарда долларов и, по прогнозам, достигнет 143 миллиардов долларов к 2025 году.

Это соответствует прогнозируемому среднегодовому показателю в 16,2% в период с 2020 по 2025 год.

Основными факторами такого ожидаемого роста являются масштабный переход от локальных устаревших систем к облачным средам со сложной архитектурой.

Кроме того, пандемия COVID-19, вероятно, вызвала значительный спрос на модернизацию корпоративных систем, что привело к увеличению перспектив роста консалтинговых компаний по цифровой трансформации.

К основным конкурентам или другим участникам отрасли относятся:

-

Глобант (GLOBOB)

-

EPAM (ЭПАМ)

-

Слалом

-

Accenture (ACN)

-

«Делойт Диджитал»

-

McKinsey

-

Мыслительные работы (TWKS)

-

БЦЖ

-

Идео

-

Capgemini (OTCPK:CAPMF)

-

Усилия компании по внутреннему развитию

Компания активно работает и в других отраслевых вертикалях.

Последние финансовые тенденции Cognizant

-

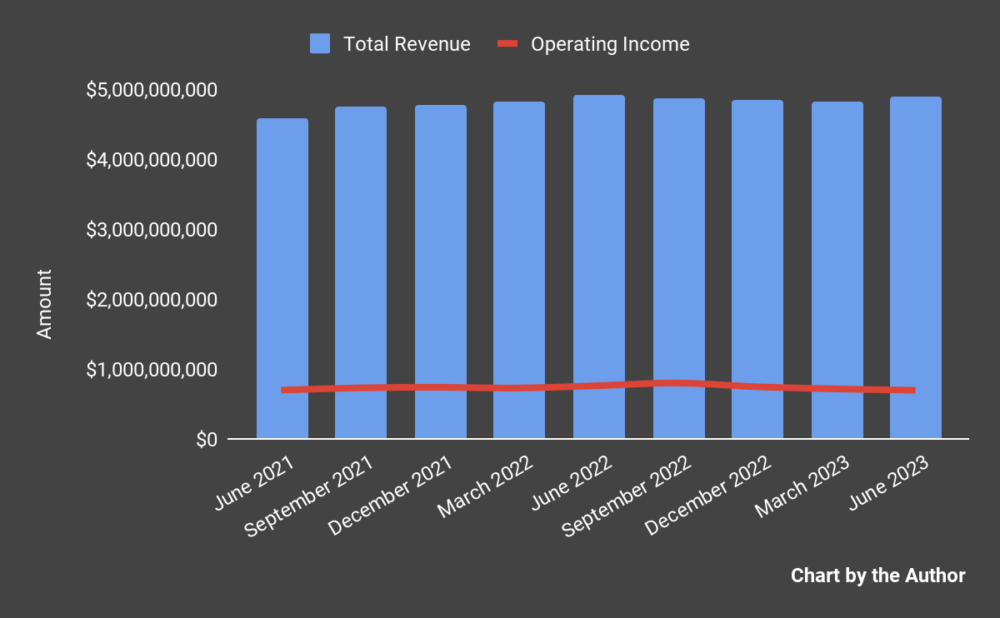

Общая выручка по кварталам стабилизировалась; операционная прибыль по кварталам немного снизилась в годовом исчислении.

-

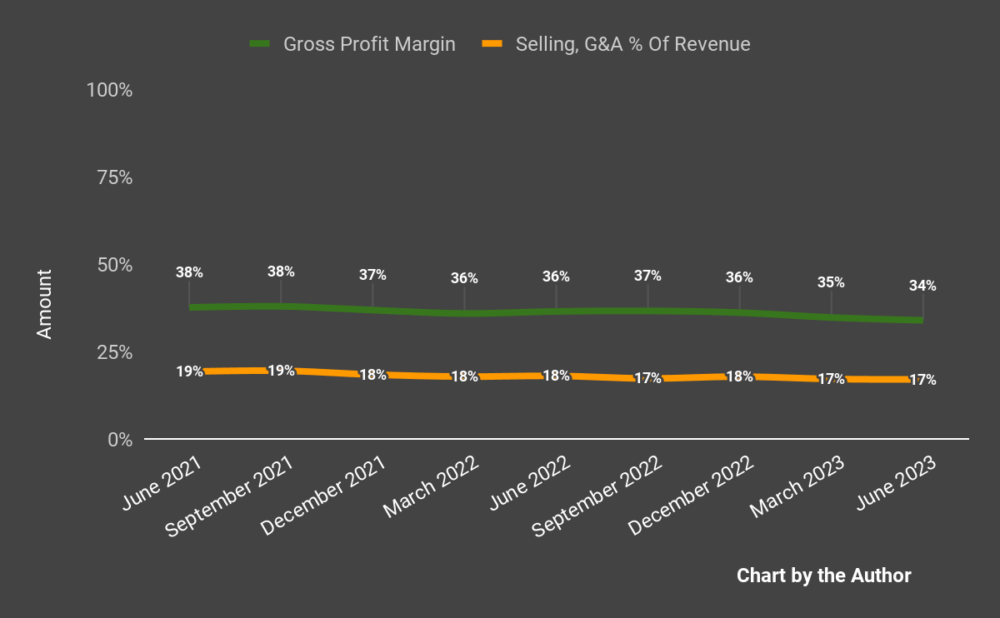

Маржа валовой прибыли по кварталам в последние кварталы имела тенденцию к незначительному снижению; доля расходов на продажи, G&A в процентах от общей выручки по кварталам также имела тенденцию к незначительному снижению.

-

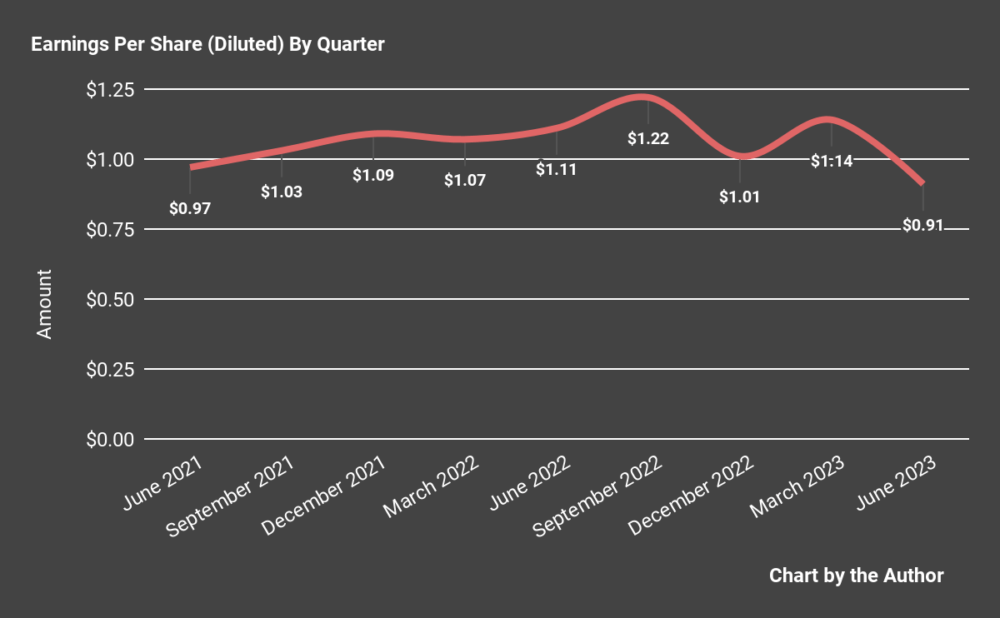

Прибыль на акцию (разводненная) снизилась в годовом исчислении в последнем квартале.

(Все данные в приведенных выше диаграммах приведены по GAAP)

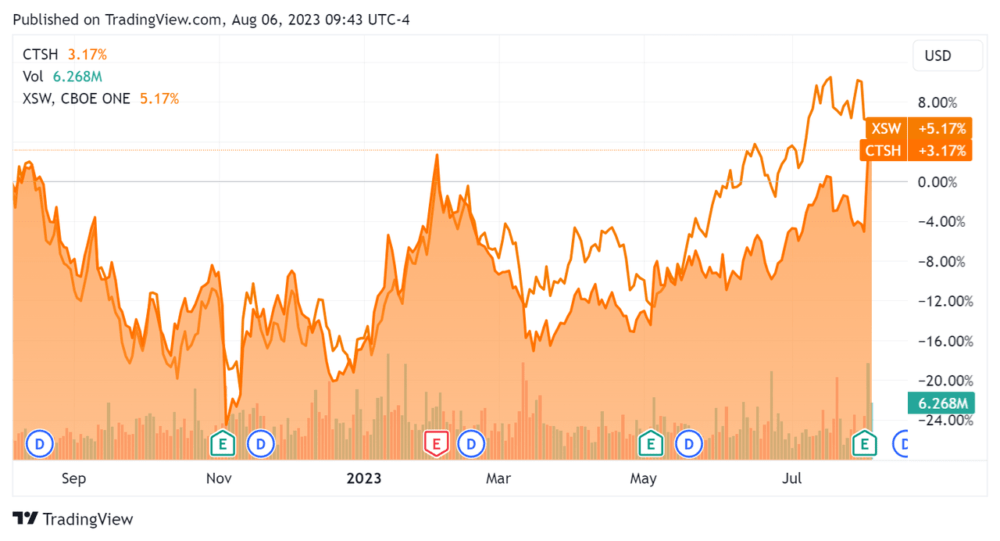

За последние 12 месяцев цена акций CTSH выросла на 3,17% по сравнению с ростом SPDR S&P Software & Services ETF (XSW) на 5,17%, что в основном соответствует более широкому индексу, как показано на графике ниже:

Что касается бухгалтерского баланса, то фирма завершила квартал с $2,1 млрд денежных средств, их эквивалентов и краткосрочных инвестиций и $646,0 млн общего долга, из которых $24,0 млн были отнесены к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев свободный денежный поток составил впечатляющие 2,16 миллиарда долларов, в течение которых капитальные затраты составили 335,0 миллиона долларов. За последние четыре квартала компания выплатила компенсацию в размере 202 миллионов долларов в виде акций, что свидетельствует о тенденции к снижению.

Оценка И Другие Показатели Для Осведомленных

Ниже приведена таблица с соответствующими показателями капитализации и оценки компании:

|

Измерение [TTM] |

Сумма |

|

Стоимость предприятия / Объем продаж |

1.8 |

|

Стоимость предприятия / EBITDA |

10.2 |

|

Цена / Объем продаж |

1.9 |

|

Темпы роста выручки |

73.0% |

|

Маржа чистой прибыли |

11.3% |

|

ПОКАЗАТЕЛЬ EBITDA % |

17.9% |

|

Отношение чистого долга к годовой EBITDA |

-0.4 |

|

Рыночная капитализация |

$35,860,000,000 |

|

Ценность предприятия |

$35,240,000,000 |

|

Операционный денежный поток |

$2,500,000,000 |

|

Прибыль на Акцию (полностью разводненная) |

$4.28 |

Нажмите, чтобы увеличить

(Альфа —поиск источника)

Ниже приведен расчетный анализ DCF (дисконтированного денежного потока) прогнозируемого роста и прибыли фирмы:

Предполагая щедрые параметры DCF, акции фирмы оценивались бы приблизительно в 61,88 доллара по сравнению с текущей ценой в 71,00 доллара, что указывает на то, что в настоящее время они потенциально немного переоценены, с учетом допущений DCF о доходах, росте и ставке дисконтирования.

В качестве ориентира подходящим частичным публичным сопоставимым будет Capgemini (CAPMF); ниже показано сравнение их основных показателей оценки:

|

Метрика [TTM] |

Капджемини |

Продуманные технологические решения |

Различие |

|

Стоимость предприятия / Объем продаж |

1.5 |

1.8 |

25.5% |

|

Стоимость предприятия / EBITDA |

10.7 |

10.2 |

-5.1% |

|

Темпы роста выручки |

12.9% |

0.7% |

-94.3% |

|

Маржа чистой прибыли |

7.4% |

11.3% |

52.2% |

|

Операционный денежный поток |

$2,390,000,000 |

$2,500,000,000 |

4.6% |

Нажмите, чтобы увеличить

(Альфа —поиск источника)

Комментарий к Осознающему

В своем последнем отчете о доходах (Source — Seeking Alpha), посвященном результатам за 2 квартал 2023 года, руководство отметило рост числа бронирований на 17%, достигнув за 12 месяцев 26,4 миллиарда долларов.

Количество бронирований по-прежнему представляет собой сочетание продлений, расширений и нового бизнеса, а соотношение количества забронированных номеров к количеству выставленных счетов составило 1,4 раза.

Примечательно, что уровень добровольного увольнения сотрудников компании в сегменте технологических услуг за последний двенадцатимесячный период снизился в годовом исчислении на 11% до 19,9%, что свидетельствует об улучшении удержания сотрудников.

Общая выручка за 2 квартал 2023 года снизилась на 0,4% в годовом исчислении, а маржа валовой прибыли снизилась на 2,6%.

Расходы на продажу, G&A в процентах от выручки снизились на 1,0% в годовом исчислении, в то время как операционная прибыль снизилась на 8,7%.

Финансовое положение компании прочное, с достаточной ликвидностью, некоторой задолженностью, но значительным генерированием свободного денежного потока.

Забегая вперед, консенсус-прогноз выручки на 2023 год составляет 19,5 миллиарда долларов, или рост на 0,4% в годовом исчислении.

Если это будет достигнуто, это будет означать снижение темпов роста выручки по сравнению с темпами роста в 2022 году на 2,55% по сравнению с 2021 годом, что указывает на снижение траектории роста.

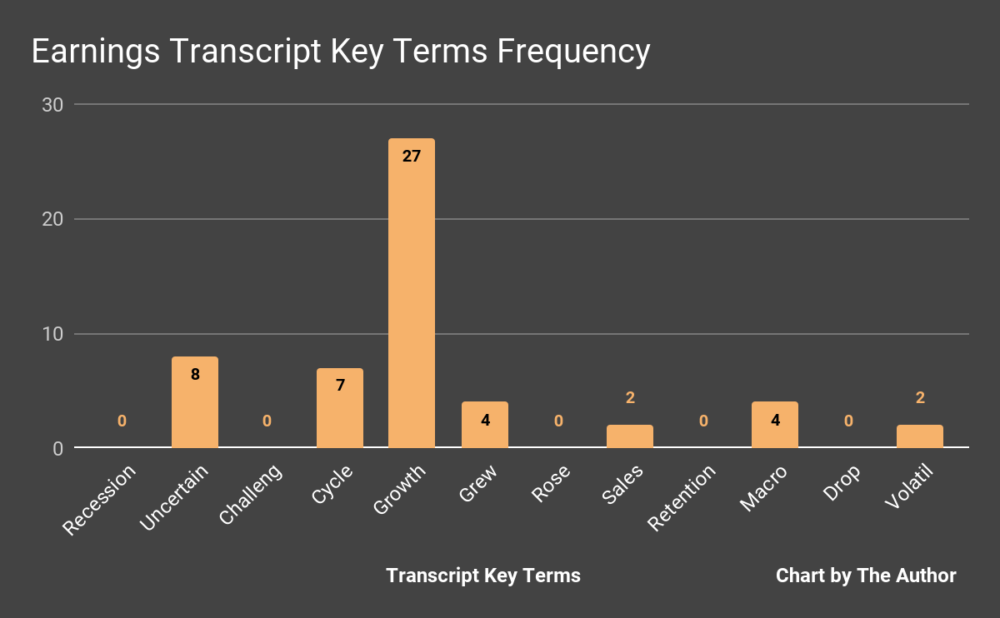

На основе последнего звонка руководства о доходах я подготовил диаграмму, показывающую частоту упоминания (или отсутствия) ключевых терминов в разговоре, как показано ниже:

Меня больше всего интересует частота потенциально негативных терминов, поэтому в вопросах руководства или аналитиков восемь раз упоминалось «Неопределенный», четыре раза — «Макро» и два раза — «Волатильность».

Аналитики расспросили руководство компании о том, какие виды бронирований видит менеджмент, на что руководство ответило, что они наблюдают, как клиенты уделяют больше внимания снижению затрат и эффективности, а не ‘трансформации’ ради нее самой.

Что касается оценки, то мой расчет дисконтированного денежного потока предполагает, что акции могут быть полностью оценены на их текущем уровне в 71,00 доллара за акцию.

Потенциальным катализатором роста акций могут стать более сильные, чем ожидалось, макроэкономические факторы.

Учитывая очевидную полную оценку CTSH на ее нынешнем уровне и стагнацию выручки, я остаюсь нейтральным по отношению к акциям на данный момент.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")