: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Наш текущий инвестиционный тезис таков:

- Constellation Brands (NYSE:STZ) управляет целым рядом ведущих брендов, включая Corona, Modelo и SVEDKA. Усилия компании по маркетингу и проникновению в отрасль были успешными, что позволило сохранить лидирующие позиции в бизнесе.

- Отраслевые тенденции, такие как премиализация, работают в пользу STZ, способствуя улучшению роста и рентабельности. По сравнению со своими аналогами, этот бизнес хорошо представлен как в сегменте пива, так и в сегменте спиртных напитков.

- Показатели STZ по сравнению с аналогичными компаниями скромные, с более высокой рентабельностью, но отстающим ростом. Если рассматривать его в сочетании с торговым мультипликатором, мы не видим достаточного роста.

Описание компании

Constellation Brands занимается производством алкогольных напитков различных категорий. Его бизнес-модель предполагает производство, маркетинг и дистрибуцию широкого ассортимента алкогольной продукции. В портфолио компании входят известные бренды пива (например, Corona, Modelo), вина (например, Роберт Мондави, Ким Кроуфорд) и крепких спиртных напитков (например, водка «СВЕДКА»).

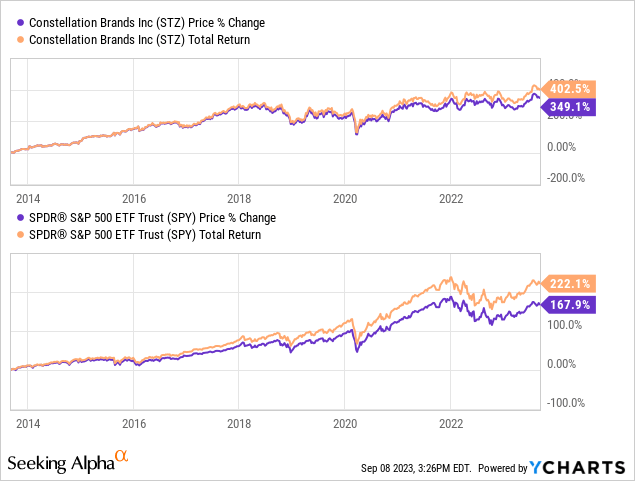

Цена акции

Динамика цен на акции STZ за последнее десятилетие была впечатляющей, значительно опережая показатели рынка в целом. Этому способствовало руководство shrew, а последовательное коммерческое развитие способствовало впечатляющей финансовой отдаче.

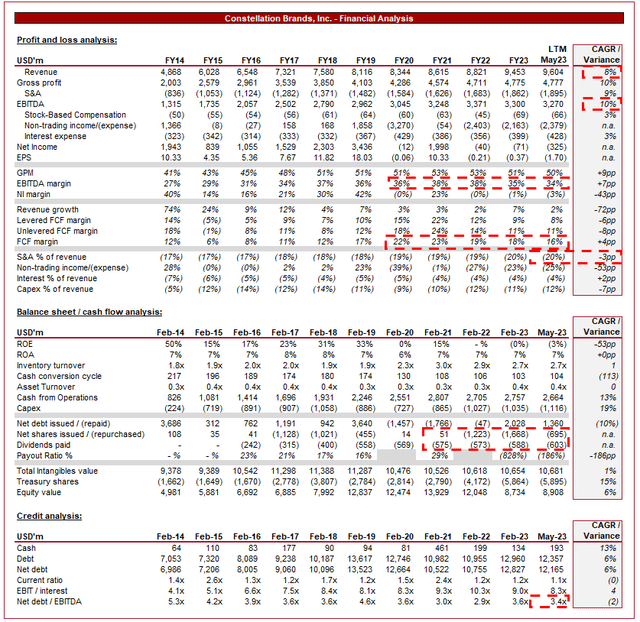

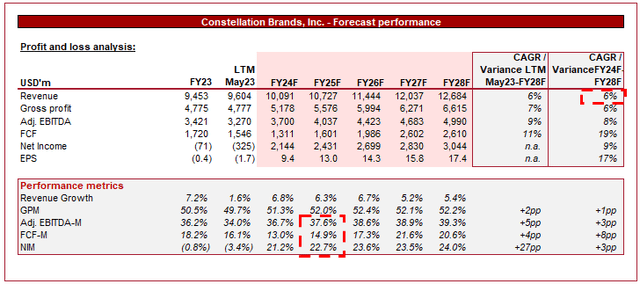

Финансовый анализ

Выше представлены финансовые результаты STZ.

Доход и коммерческие факторы

Выручка STZ выросла в среднем на 8% в течение последнего десятилетия, при относительно стабильном росте в годовом исчислении. Этому способствовали слияния и поглощения и здоровое органическое развитие.

Бизнес-модель

STZ располагает разнообразным портфолио известных брендов в различных категориях алкогольных напитков. Сюда входят пивные бренды, такие как Corona, Modelo и Pacifico, винные бренды, такие как Robert Mondavi и Meiomi, и бренды крепких спиртных напитков, такие как водка «СВЕДКА». Эти бренды имеют значительное присутствие на мировых рынках, особенно на Западе.

Постоянные инвестиции в развитие бренда, особенно с помощью инновационных маркетинговых стратегий, имеют решающее значение для расширения клиентской базы. Потребители, как правило, лояльны к напиткам, которые им нравятся, и именно поэтому дополнительные выигрыши клиентов по сравнению с аналогами являются весьма прибыльными.

STZ обладает мощной дистрибьюторской сетью, охватывающей различные географические регионы, что позволяет глубоко проникать на национальные рынки. Подобно важности эффективного маркетинга, привлечение потребителей через «пространство на полках» (как в магазинах, так и в социальных сетях) имеет решающее значение для поддержания и развития лидирующего на рынке предложения. В основе этого лежит диверсифицированная глобальная цепочка поставок, позволяющая постепенно повышать маржу по мере достижения масштаба.

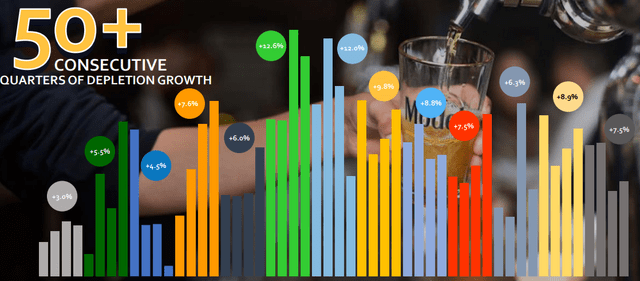

Как показано ниже, руководство успешно справилось со своим стратегическим императивом, способствовав росту истощения в течение 50 кварталов подряд.

Компания установила стратегические партнерские отношения с другими производителями напитков, что позволило ей расширить свой портфель и охват дистрибуции. Самым ярким примером является ее партнерство с Grupo Modelo, которое предоставляет ей эксклюзивные права на импорт и продажу Corona и других сортов пива Modelo в США. После скандала с Bud Light Modelo Especial заняла первое место на пивном рынке США (23 мая).

STZ осуществила стратегические приобретения и инвестиции для расширения своего портфеля, в первую очередь для заполнения пробелов, расширения присутствия на определенных рынках и выхода на новые категории напитков. Отраслевые тенденции потенциально могут негативно повлиять на бренды STZ, но мы не слишком обеспокоены этим, поскольку слияния и поглощения всегда возможны. Совсем недавно бизнес приобрел My Favorite Neighbor и Lingua Franca.

Алкогольная промышленность

Индустрия алкогольных напитков невероятно прибыльна благодаря огромному числу пьющих людей. По этой причине на рынке существует сильная конкуренция, но столь же высокая доходность для тех брендов, которые занимают прочные позиции.

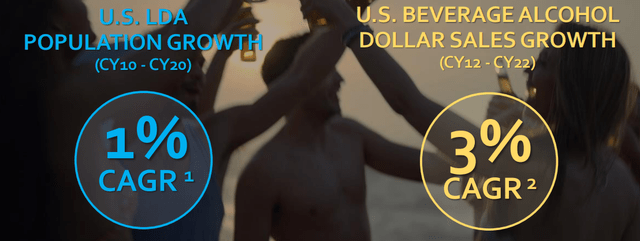

За последнее десятилетие отрасль значительно выросла, несмотря на свою зрелость, и ведущие бренды превзошли этот показатель в среднем на 3%. Мы не видим причин, по которым предстоящее десятилетие опустится ниже этого уровня, подразумевая, что возможно продолжение его текущей траектории.

STZ сталкивается с конкуренцией со стороны других мировых компаний по производству алкогольных напитков, таких как Anheuser-Busch InBev (BUD), Diageo (DEO) и Pernod Ricard (OTCPK:PDRDF). Конкуренция основана на силе бренда, качестве продукции, инновациях и возможностях дистрибуции.

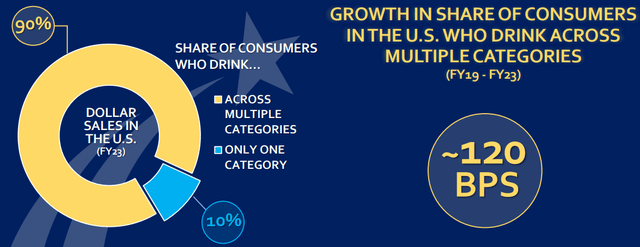

В индустрии алкогольных напитков наметилась тенденция к выпуску продукции премиум-класса, поскольку потребители стремятся к повышению качества, новым впечатлениям и премиальным брендам. Частично это связано с особым ростом цен на крафтовое пиво, вина премиум-класса и крепкие спиртные напитки, а сильные инновации привлекают потребителей, стремящихся попробовать что-то новое. STZ имеет сильное присутствие в премиальном и элитном сегментах рынка алкогольных напитков, что позволяет ей извлекать выгоду из этого роста.

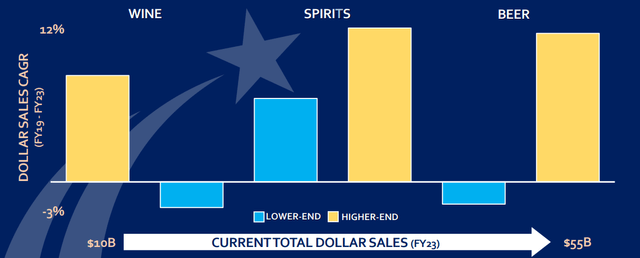

Как показано на следующей диаграмме, превосходство по дельте роста в сегменте более высокого класса является существенным и, таким образом, является одной из ключевых причин, по которой STZ смогла добиться значительного роста в последние годы.

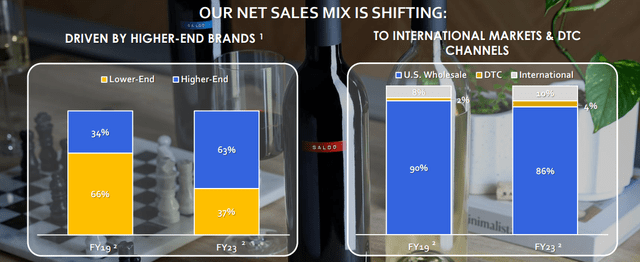

Это способствовало активному смещению структуры выручки от продаж в сторону премиального сегмента. Мы ожидаем, что эта тенденция сохранится или, по крайней мере, останется устойчивой благодаря постоянному спросу, как только потребители найдут продукты, которые им понравятся.

В дальнейшем руководство рассматривает следующие ключевые возможности для роста:

- Рост в сегменте «лучше для вас» (25% в среднем за 3 года) — это еще один сегмент, который, по нашему мнению, является ключевым фактором повышения ценности, поскольку потребители все больше заботятся о своем здоровье.

- Рост доли ароматизированных продуктов в алкогольных напитках (22% в годовом исчислении за 3 квартал) — это частично подпадает под тенденцию премиализации, но также является возможностью благодаря партнерству. Недавно мы стали свидетелями выпуска банки Jack and Coca-Cola, а также мохито Coco Vita Captain Morgan. Мы видим реальную возможность для развития бренда благодаря этим партнерским отношениям.

- Рост продаж напитков в электронной коммерции (в 3-5 раз за 3 года) — Усилия компании по расширению своего присутствия в Интернете и каналов продаж напрямую потребителям позволили STZ улучшить показатели в расчете на единицу продукции, что согласуется с впечатляющим ростом этого канала. Это беспроигрышная ситуация для STZ, и мы подозреваем, что вероятен дальнейший рост показателей электронной коммерции, как это наблюдается в других отраслях розничной торговли.

Экономические и внешние соображения

Текущие экономические условия потенциально могут повлиять на продажи, поскольку финансовые трудности способствуют сокращению дискреционной деятельности. В последнем квартале STZ в целом продемонстрировал хороший рост (+6,4%), что на данный момент свидетельствует об устойчивости. Тем не менее, мы сохраняем осторожность, учитывая неопределенность.

Прибыль

Рентабельность STZ за последнее десятилетие имела тенденцию к росту, хотя и остается ниже высот, достигнутых в пиковый постпандемический период. Это улучшение обусловлено тенденцией премиализации, ведущей к увеличению продаж высокомаржинальных напитков. Последнее смягчение является отражением как спроса, так и инфляционного давления на издержки, хотя квартальные данные предполагают, что оно стабилизировалось (OPM — 2 квартал 22 года 31,8%, 3 квартал 22 года 30,4%, 4 квартал 22 года 26,5% и 1 квартал 23 года 31,0%).

Бухгалтерский баланс и движение денежных средств

На наш взгляд, STZ работает с уровнем долга, превышающим оптимальный, с соотношением ND/EBITDA в 3,4 раза. Это привело к выплате процентов в размере 4% от выручки, при этом недавно была привлечена значительная сумма долга.

Это решение, по-видимому, направлено на сохранение агрессивной стратегии дистрибуции, что является тревожным выбором, учитывая недостаточную устойчивость такого подхода. Мы подозреваем, что впереди может быть замедление, по крайней мере, в отношении выкупов при нынешних ставках.

Прогноз

Выше представлен консенсусный взгляд Уолл-стрит на ближайшие 5 лет.

Аналитики прогнозируют рост на 6% в 28F финансовом году наряду с небольшим увеличением маржи. На наш взгляд, это разумная оценка, учитывая достигнутое к настоящему времени финансовое улучшение и вероятное смягчение инфляционного давления, при этом STZ может продолжить свою текущую траекторию.

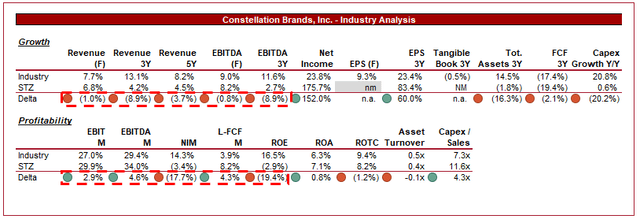

Отраслевой анализ

Выше представлено сравнение роста и прибыльности STZ со средними показателями по отрасли, определенными Seeking Alpha (6 компаний).

Показатели STZ являются респектабельными по сравнению с аналогами. Компании не хватает темпов роста, она отстает от своих непосредственно сопоставимых аналогов. Это не вызывает восторга, особенно потому, что Diageo и Pernod превзошли показатели своего бизнеса. Вероятно, это связано с ее зависимостью от пива, в то время как алкогольная промышленность (и сравниваемые компании) показала лучшие результаты.

Ключевой силой STZ является ее рентабельность. У компании положительная дельта как по EBITDA-M, так и по FCF, и она находится на уровне, который вряд ли будет утрачен. Учитывая зрелость отрасли, это превосходство в марже гораздо более впечатляет, чем рост отрасли.

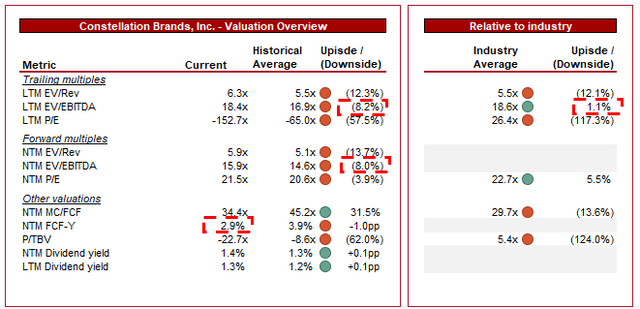

Оценка

В настоящее время STZ торгуется на уровне 18-кратной LTM EBITDA и 16-кратной NTM EBITDA. Это премия к среднему показателю за прошлые периоды.

На наш взгляд, надбавку к среднему историческому показателю трудно оправдать. За последнее десятилетие бизнес хорошо развился, но не превысил ожидаемых в любой момент объемов. Его рентабельность в целом остается на уровне среднего показателя за этот период, как и рост.

Кроме того, небольшая надбавка к среднему показателю по отрасли выглядит наиболее приемлемой. Это связано с его премией за прибыльность и масштабом, сопоставимым с более крупными участниками рынка. В настоящее время STZ торгуется со скидкой 1,1%, но если исключить Brown Foreman (который торгуется на уникально высоком уровне), STZ фактически имеет премию.

Исходя из этого, мы не видим какого-либо заметного роста в STZ. Это мнение подтверждается доходностью NTM FCF ниже среднего (-1,1 процентных пункта).

Заключительные мысли

STZ — это привлекательно расположенный бизнес по производству напитков. Он хорошо соответствует тенденции премиумизации, сохраняя при этом хороший баланс между пивом и крепкими спиртными напитками, в отличие от многих своих аналогов. Учитывая множество ведущих брендов и стратегическое направление в области качества, мы считаем разумным ожидать продолжения текущей тенденции.

По сравнению с аналогичными компаниями и их историческими показателями, мы не считаем, что в настоящее время бизнес оценивается как перспективный.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")