: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

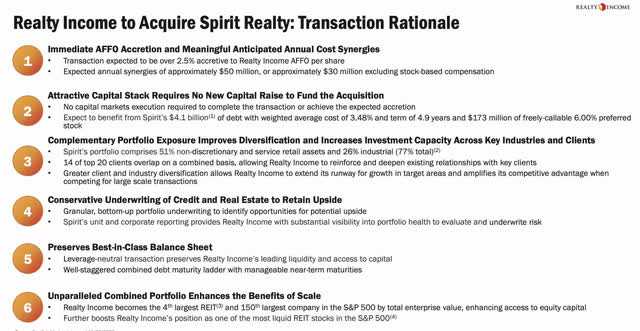

Краткий обзор слияния

Один из моих любимых авторов, о котором не часто говорят в Seeking Alpha, — Кен Фишер. Его книги отлично справляются с задачей научить нас сначала переводить любые соотношения в проценты, чтобы легко оценить осуществимость любой сделки. Инвертируйте коэффициенты прибыли, и вы получите доходность. Разделите процентные ставки на общую сумму долга, и вы сможете увидеть стоимость долга в ближайшей перспективе. Сравнивая эти два фактора, вы можете принять решение о том, что лучше — продать акции или долги для расширения бизнеса, если требуется дополнительный капитал. На мой взгляд, это также лучше помогает оценить ваши собственные личные решения о покупке акций.

Realty Income Corporation (NYSE:O) быстро вернулась к отметке в 40 долларов после объявления о приобретении Spirit Realty Capital (SRC). Я купил столько, сколько смог, поскольку доходность на короткое время приблизилась к 7%. Чем больше я делал предположений в стиле Кена Фишера на обратной стороне салфетки, тем больше мне это нравилось. После того, как Realty Income в презентации о доходах за третий квартал вновь озвучила некоторые мысли, которые были у меня в голове о том, что возвратные платежи по аренде с наступлением срока погашения долга на горизонте, акции понравились мне еще больше.

Недавние доходы

Прежде чем перейти к простому анализу нарастающего характера приобретения, прибыль MRQ оказалась отличной. Превзойдя выручку и финансовый результат. Я рассматриваю это как верхнюю и нижнюю строчки по сравнению с прибылью на акцию по GAAP.

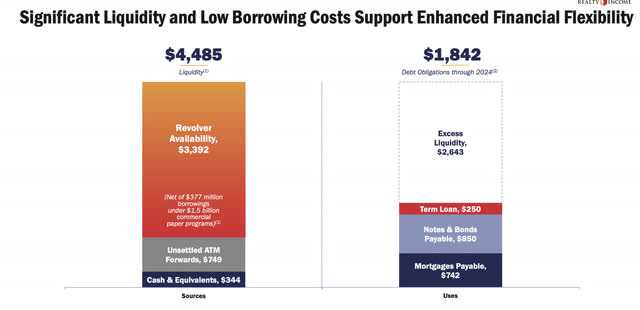

Источники и использование капитала за последний квартал

На протяжении всего отчета за последний квартал Realty Income продолжает настаивать на своем кредитном рейтинге и источниках капитала. Как мы можем видеть из самых последних данных, избыточная ликвидность составляет 2,64 миллиарда долларов доступно для Realty Income Corporation. Это было у меня в голове в течение некоторого времени. Поскольку у частных застройщиков, арендодателей, операторов-собственников или REIT без избыточной ликвидности наступают сроки погашения в 24 финансовом году и далее, возможностей для обратной продажи и аренды будет предостаточно. Подробнее об этом позже.

Обратная сторона салфетки

Во-первых, я собираюсь взглянуть на предполагаемую доходность, которую Realty могла бы получить от Spirit Realty Capital, по сравнению с их собственной текущей доходностью по FFO.

Все данные любезно предоставлены Seeking Alpha:

Учет обмена акциями

- Обмен акциями .762 к 1

- Акции корпорации Realty Income Corporation в обращении = 723,9 миллиона

- Акции Spirit Realty Capital в обращении = 141,3 млн Х . 762=107,67 миллиона после обмена.

- Общее количество акций = 831,57 млн после слияния в условиях статического вакуума акций.

Оценка доходности по FFO

- Realty Income Corporation : Доходность по FFO/акции TTM =$4,14/50= 8,28% доходности по FFO к текущей цене

- Spirit Realty Capital: FFO/TTM на акцию= $3,61/ ($38,93 Х .762 скидки, эквивалентной стоимости акции в размере $29,66)= 12,17%

Таким образом, как мы можем видеть, приобретение по дисконтированному свопу может принести доходность по FFO на целых 3,9% по сравнению с текущей доходностью акций Realty Income Corporation. Многое может произойти между двумя ценами на акции до завершения сделки, но по номинальной стоимости это выглядит как выгодная сделка. Однако Spirit Realty Capital — сравнительно небольшая компания, поэтому чистый эффект не вызовет значительных колебаний в общей доходности FFO.

Долг

Объединение долга, вероятно, приведет к повышению общей процентной ставки по двум компаниям, давайте посмотрим, в какой степени:

Все данные любезно предоставлены Seeking Alpha:

- Доход от недвижимости TTM процентные расходы= 653,4 миллиона долларов

- Общий долг TTM Realty Income= 20,45 млрд долл. LT долг + 19,9 млн долл. ST долг = 20,47 млрд долл. общий долг

- 653,4 миллиона долларов/20 470 миллионов долларов = средняя процентная ставка по долгу 3,19%.

- Процентные расходы по капиталу TTM Spirit Realty = 138 миллионов долларов

- Общий долг TTM Spirit Realty Capital = 3,82 миллиарда долларов общего долга

- 138 миллионов долларов/3 820 миллионов долларов = средняя процентная ставка 3,6%

На первый взгляд, эти две ставки отличаются друг от друга примерно на 40 базисных пунктов. Компания Realty Income в своей последней презентации сузила разброс затрат. Небольшой, и из совокупного долга в размере 24,27 миллиарда долларов Spirit Realty Capital составляет лишь 15,7% от общего долга. Цифры кажутся тривиальными. Это просто потому, что компания намного меньше, чем Realty Income Corporation.

На уровне стоимости предприятия общий капитал Spirit составляет 4,492 миллиарда долларов, а Realty Income Corporation — 31,823 миллиарда долларов. Совокупная балансовая стоимость собственного капитала составляет 36,31 миллиарда долларов Таким образом, соотношение долга к собственному капиталу составляет примерно 68. Учитывая, что в структуре капитала больше собственного капитала, чем долга, если рентабельность собственного капитала окажется выше, чем повышение ставок по долгам, я не вижу причин, по которым это было бы плохой сделкой. Если посмотреть на доходность по FFO, предполагаемую в первом сегменте, то она намного перевешивает любые дополнительные затраты на увеличение капитала.

Свойства аналогичны

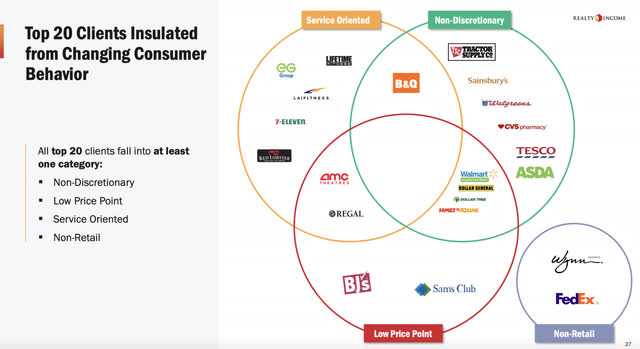

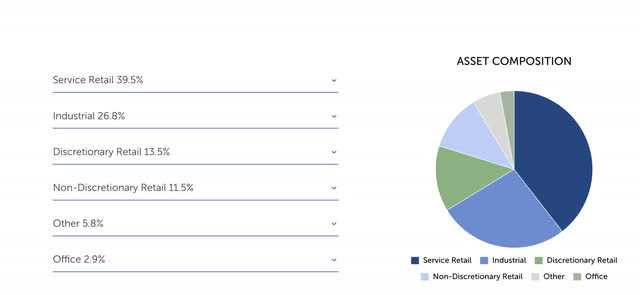

Арендаторы с доходом от недвижимости

Арендаторы SRC — Портфолио

Мы можем видеть аналогичную структуру активов с небольшим офисом в портфеле SRC. В остальном, во многом то же самое. Опять же, в состав объединяется гораздо меньшая компания, чем Realty Income. Это будет нарастающим и увеличит темпы роста по номинальной стоимости, но никогда не должно было вызвать такой бурной реакции, как на рынке.

Уважаемый мистер Маркет: Спасибо за дешевые акции.

Теперь, когда с этим покончено, давайте перейдем к моим более оптимистичным причинам владеть этими акциями.

Если мы столкнемся с рецессией

Показатели волатильности выручки, валовой прибыли и EBITDA заняли первое место среди REIT с рейтингом A/A3 во время предыдущей великой рецессии примерно в 2007-2009 годах. Независимо от показателя, волатильность доходов от недвижимости по любому из этих показателей в худшие времена составляла менее 0,5%. Как человек, работавший с управляющими активами, продававшими права выкупа в течение 2009-2012 годов, мы пока и близко не подошли к этой ужасной ситуации.

Вернемся к источникам, видам использования и срокам погашения CRE

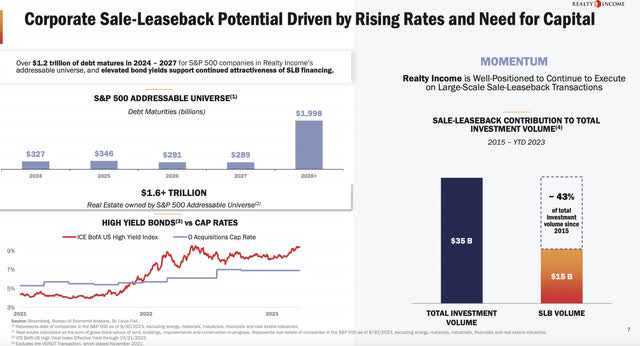

В 2024-2027 годах у компаний из списка S&P 500, входящих в список адресуемых Realty Income, наступает срок погашения долга на сумму более 1,2 трлн долларов, а повышенная доходность облигаций поддерживает сохраняющуюся привлекательность финансирования SLB.

В 2024-2027 годах у компаний из списка S&P 500, входящих в список адресуемых Realty Income, наступает срок погашения долга на сумму более 1,2 трлн долларов, а повышенная доходность облигаций поддерживает сохраняющуюся привлекательность финансирования SLB.

На мой взгляд, оптимистичный настрой в отношении наиболее кредитоспособных REIT с избыточной ликвидностью, приходящейся на периоды погашения кредитов на коммерческую недвижимость в 2024 году и далее, логичен.

Лучшие инвесторы REIT получат возможность приобрести коммерческую недвижимость по потрясающим ценам у стесненных в средствах операторов. Они будут поступать наличными с первого дня, с возможностью обратной продажи и аренды. Это должно стать катализатором для рассмотрения наилучших REIT с достаточной ликвидностью, чтобы воспользоваться этой ситуацией.

Историческая доходность

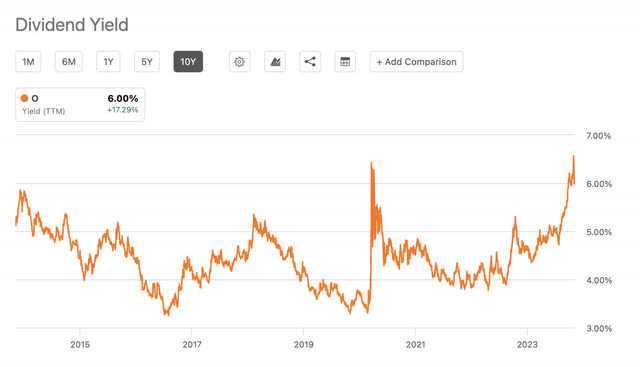

Не принимая во внимание «внезапный крах» Covid-19, мы достигли самого высокого за десятилетие уровня дивидендной доходности. Независимо от стоимости чистых активов, стоимость одного из 3 REIT в списке dividend aristocrat, продающегося с десятилетней доходностью и самым высоким кредитным рейтингом среди троицы, является для меня достаточной ценностью.

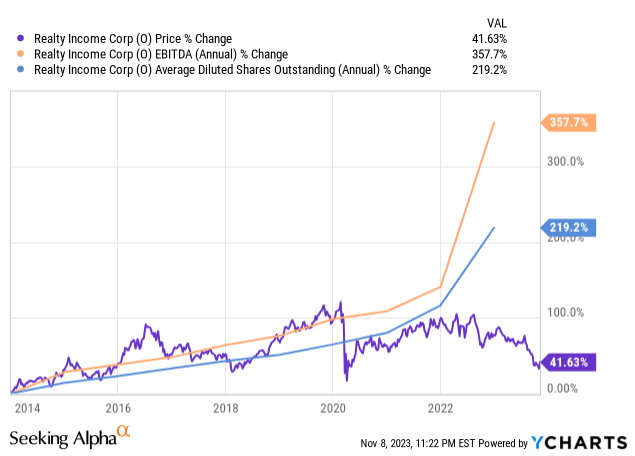

Наконец, рассматривая 10-летний рост EBITDA по сравнению с ростом цен, мы видим, что линии следуют одна за другой до 2019 года. Показатель EBITDA продолжает расти, и да, у нас есть акции в обращении, чтобы обеспечить этот рост. Однако темпы разбавления по сравнению с ростом денежного потока имеют довольно значительный разброс. Это уникальное историческое расхождение, при котором повышение цены акций не связано с ростом денежного потока.

На протяжении всей книги Питера Линча «Один на Уолл-стрит» и «Победив улицу» вам показывают график за графиком, сравнивая темпы роста прибыли с темпами роста цены акций. Подумайте о покупке, когда темпы роста цен ниже темпов роста прибыли, и держитесь подальше, когда верно обратное. REIT немного уникальны из-за разводняющей структуры финансирования. Тем не менее, мы можем видеть, что темпы роста EBITDA [показатель денежного потока в сравнении с EPS по GAAP для компаний, не относящихся к REIT] находятся в восходящем тренде, а цена акций — в нисходящем. Указывает на ценность.

Резюме

Я оплошал, что не собрал все это воедино, когда доход от недвижимости ненадолго упал до 40 долларов. За этот период я купил столько, сколько смог, и продолжаю это делать. Учитывая, что дивидендная доходность сейчас примерно на 100 базисных пунктов превышает безрисковую ставку, это мой любимый способ зафиксировать высокие ставки, которые, по мнению некоторых экспертов, могут снизиться в следующем году.

Поскольку арендная плата за все виды недвижимости с 1940 года росла примерно на 8% в год, а также тот факт, что REIT выплачивают почти весь свой денежный поток в виде дивидендов по закону, игра максимально приближена к сбору налогов с помощью REIT с тройной чистой арендной платой, насколько это возможно. Операционные расходы также имеют преимущественную силу по отношению к выплате процентов по долгу в случае банкротства арендатора. Они должны оплачивать аренду даже в случае банкротства, если только судья не разрешит арендатору отказаться от аренды. Покупайте как доверенное лицо с фиксированным доходом и растущей доходностью, а не статичной.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")