: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики,

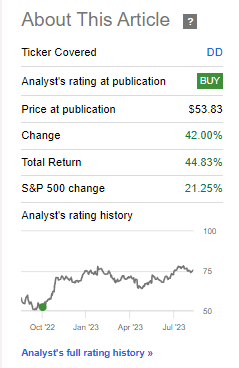

Сказать, что DuPont de Nemours (NYSE:DD) стоил дешево осенью -22 было бы преуменьшением. Однако в то время многие компании были дешевыми, поэтому я, к сожалению, мало что добавил. В то время в продаже было много хороших компаний, и хотя я купил DD, я также купил множество других дешевых компаний в больших количествах. Итак, я очень рад сообщить, что мое «пари», заключенное с DuPont, окупилось с лихвой. За это время рынок удвоился, и это всегда является плюсом для любого инвестора, ориентированного на ценность …

Но в то же время позиция хороша настолько, насколько велик ее размер, когда дело доходит до подсчета доходности. И этот огромный ROR по сравнению с рынком на самом деле не будет иметь существенного значения, к сожалению, учитывая мой относительно ограниченный размер общей доли.

Тем не менее, этого достаточно для того, чтобы я сейчас представил обновленную информацию об инвестициях и поделился с вами своим мнением о том, куда движется DD на перспективной основе.

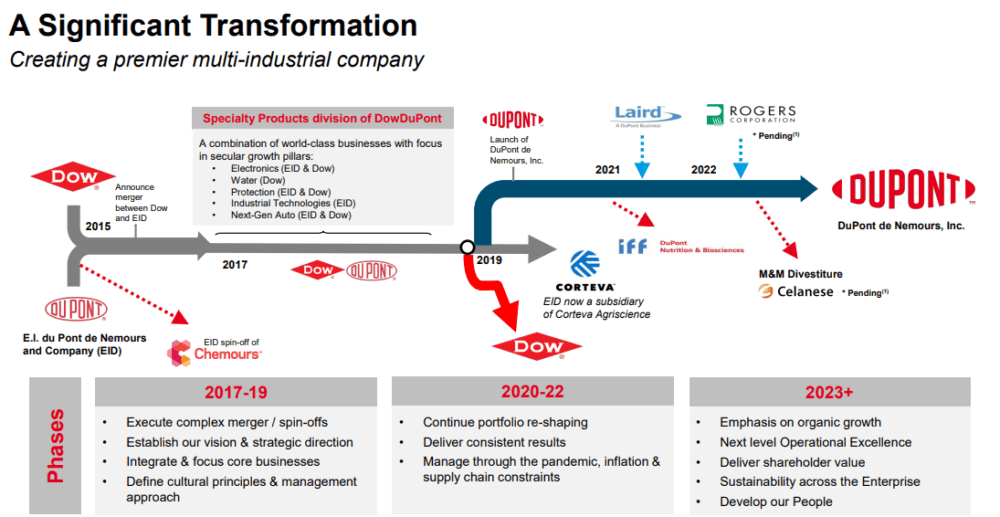

DuPont — в легендарной компании есть что-то, что может понравиться, несмотря на проблемы.

Очевидно, что компания даже сейчас находится в разгаре своей трансформации, хотя многое из того, что вы видите ниже, уже сделано.

Основные направления роста компании работают хорошо, а операционные сегменты компании являются одними из самых привлекательных в отрасли, с хорошим распределением продаж между электроникой (крупнейшей), водоснабжением, защитой, промышленными технологиями и автомобилестроением следующего поколения.

Компания также остается одной из лучших химических компаний с точки зрения рентабельности. Уровень валовой прибыли DD составляет 35%, показатель EBIT составляет 15%+, а общая чистая прибыль очень привлекательна. Это не лучшая компания в отрасли, когда речь заходит о наличных деньгах, долгах или покрытии процентов, но это «работает».

Ни для вас, ни для кого-либо еще не должно быть сюрпризом, что после роста более чем на 40% менее чем за год это может сделать компанию существенно менее привлекательной. Это определенно относится к DD. С точки зрения фундаментальных показателей и исторических данных компания потенциально все еще доступна для покупки, но материально менее привлекательна — подробнее об этом чуть позже.

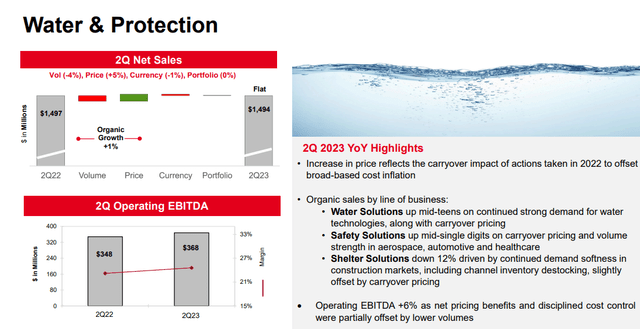

Сначала результаты. В августе у нас есть результаты за 2кв23, и они неплохие. Ожидалось снижение продаж органической продукции в топ-линейке из—за давления на объемы и макроэкономических показателей, но компания сообщила об увеличении продаж в ключевых привлекательных сегментах, таких как водоснабжение, интерконнект и другие конечные рынки. В сущности, если это не электроника, то все прошло довольно хорошо. Потому что электроника была плохой.

Это также привело к снижению показателя EBITDA компании на операционном уровне, основанному на снижении маржи (не зависящей от ценообразования) и более низких темпах производства.

В целом, исполнение было достойным в сложных условиях. Именно такую картину большинство химических компаний в настоящее время представляют инвесторам, и здесь, по сути, это «правда».

Тенденции, характерные для DD, включают ключевые слияния и поглощения, такие как завершенное слияние Spectrum Plastics и компания, которую я интегрирую. Важность этого обусловлена тем фактом, что мы наблюдаем, что общий доход в быстрорастущем секторе здравоохранения достигает 10% от общего портфеля. Кроме того, ожидается, что сделка по продаже компании Delrin по-прежнему завершится в этом финансовом году.

Частью повышения цены акций компании, безусловно, является ее обратный выкуп. DD выкупила акции почти на 5 миллиардов долларов до ноября 2023 года.

Кроме того, одной из наиболее значимых тенденций для компании с точки зрения ответственности стало урегулирование претензий PFAS по водному округу. Это было сделано в июне, и, очевидно, это потребовало некоторого напряжения не только от DuPont, но и от Corteva, а также от Chemours (CC).

Показатели прибыли/EPS bridge ни в коей мере не являются плохими, но тенденции там отражают тенденции в других химических компаниях макроэкономической среды. Мы наблюдаем снижение объемов продаж в электронике/строительстве, которые в настоящее время являются очень волатильными секторами.

Рост для DuPont происходит за счет нескольких источников, поскольку мы продвигаемся вперед к 2024 году и далее. Компания, конечно, может повышать цены благодаря своему лидирующему положению на ключевых рынках, и она это делает, но этого недостаточно.

Помимо этого, у компании также одна из самых экономичных структур затрат во всей отрасли, составляющая менее 1% от годовой выручки, а управленческая команда, которая продвигает DD, является одной из лучших в промышленном секторе.

Итак, мы уже находимся в хорошем положении, и хотя в этом квартале не наблюдается значительных улучшений, он также не демонстрирует значительного снижения. Вы должны посмотреть на растущие сегменты, чтобы увидеть некоторые положительные стороны — особенно там, где мы увеличиваем EBITDA быстрее, чем выручку.

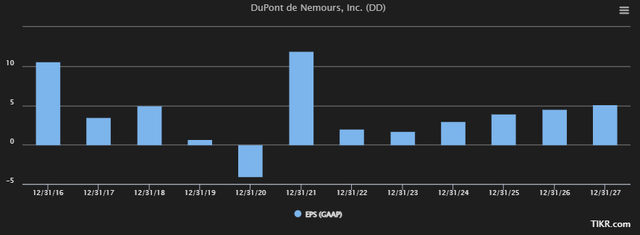

Компания также представила прогноз на 3 квартал и финансовый год, при этом ожидается стабильный спрос в большинстве ключевых сегментов и скорректированная прибыль на акцию за весь год на уровне около 3,5 долларов на акцию, снизившись примерно с 3,7 долларов на акцию. Это не такая уж значимая корректировка, учитывая тенденции GAAP, которые мы рассматриваем. А именно, мы наблюдаем рост прибыли на акцию по GAAP.

Даже если материализуется только часть этого или сама тенденция, мы все равно говорим о значительном улучшении по сравнению с недавним прошлым, в котором в противном случае наблюдалось обесценение / обязательства. DD не является монстром доходности, и эта доходность даже упала ниже 2% с тех пор, как я начал инвестировать, что необходимо подчеркнуть здесь, но рост все еще возможен, если мы посмотрим на эти тенденции.

Долг по—прежнему на хорошем уровне — ниже 12 миллиардов долларов, с очень хорошими общими сроками погашения, большая его часть значительно превышает 2024 год, и более 80% из них долгосрочные, причем большая часть по фиксированным ставкам. Работа по очистке, на которую я ссылался в своей последней статье, найденной здесь, по—прежнему является тем, с чем DD нужно работать, но компания только за год прошла довольно большой путь.

На что обратить вниманиеDuPont, я бы подумал о том, чтобы гарантировать, что ни один сегмент не потерпит краха с точки зрения маржи. Это то же самое, что я ищу в остальном секторе базовых материалов. Если ситуация ухудшится на макроуровне, некоторые из этих названий, включая DD, могут столкнуться с фундаментальным ухудшением — и сейчас это более вероятно, учитывая уровни, на которых мы сейчас находимся.

DuPont больше не является лучшей или дешевой химической компанией. Это было около года назад — вот почему я вложил в это деньги. Однако сегодня я был бы более осторожен с любыми подобными утверждениями.

В конце концов, DuPont — отличный бизнес, несмотря на многие проблемы, с которыми мы сталкивались, и противоречивое участие во множестве вопросов, включая PFAS. Но в целом, компания использует заемные средства не более чем на 23,48% от суммы долга/капитализации LT, и это делает ее одним из лучших имен в отрасли. Он также находится на уровне BBB+, и хотя точность прогнозов для этой компании оставляет желать лучшего, здесь есть свои плюсы.

Просто этого недостаточно.

Премиумизация, осуществляемая только компанией DuPont, оправдывает инвестиции в данном случае.

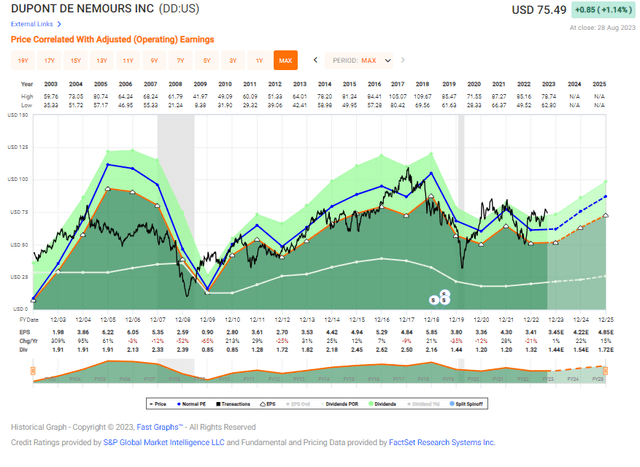

Когда я купил компанию, она торговалась по цене ниже 15x P/E. Это был превосходный уровень для покупки DuPont. То, что эта компания нестабильна, нуждается лишь в краткой иллюстрации.

Все, что вы видите здесь, подчеркивает важность рассмотрения вопроса об оценке. Компания, как правило, идет на спад, когда поднимается слишком высоко, хотя обычно это происходит в случае пересмотра прогнозов или снижения прибыли. В дальнейшем я ожидаю, что волатильность DD несколько уменьшится.

В своей оригинальной статье я назначил компании PT в размере 85 долларов за акцию. Это означало бы, что компания по-прежнему является «ПОКУПКОЙ» здесь, но я хочу быть предельно ясным, что я больше не покупаю компанию. Причина, несмотря на двузначный рост, заключается в том, что эти двузначные цифры основаны на премиальной оценке.

Чтобы получить двузначные цифры от DD здесь, вам нужно, по крайней мере, ожидать, что компания будет торговать на уровне 19-20-кратного P / E. По текущим оценкам, при 19x доходность компании составляет 11,3% в год, что составляет 28,5% от общего RoR. По сравнению с большинством других химических компаний и предприятий, занимающихся производством базовых материалов, это означает, что DD торговалась бы почти в два раза дороже, чем их мультипликаторы, и я не считаю этот уровень даже близким к релевантной или справедливой стоимости в данном случае.

Максимум, что я бы дал компании, — это примерно 16-17-кратную прибыль, что поставило бы нас ниже 8% в год, или значительно ниже моих текущих требований к доходности.

То, что я ищу, — это норма прибыли в 15% в годовом исчислении, а это возможно только при доходности выше 21x для этой компании — уровень, на который я бы не поставил ни одну компанию по производству базовых материалов.

Из-за этого я полагаю, что тенденции оценки сектора в конечном итоге приведут к сжатию кратного показателя здесь, что приведет к улучшению записи. А если нет, то это приводит, по крайней мере, к не такому низкому росту, который мы наблюдаем в настоящее время.

Дело в том, что, поскольку потенциал роста любой справедливой стоимости здесь настолько мал, я решаю снизить свою целевую цену до 80 долларов за акцию, исходя из будущих перспектив, и, возможно, рассмотрю альтернативы здесь. Это может показаться грубым, но в этой среде я не хочу сидеть на чем—то, что, как ожидается, будет работать хуже, чем я ожидаю. Единственное спасение для этой компании и причина, по которой я до сих пор ничего не предпринял, — это безопасность. BBB+ и деятельность компании означают, что какое-либо фундаментальное ухудшение здесь маловероятно.

Но с учетом того, что аналитики S &P Global в среднем оценивают PT в 81 доллар за акцию в диапазоне от 49 до 95 долларов за акцию, и только 7 из 18 аналитиков по-прежнему настроены «ПОКУПАТЬ», мы можем понять, почему некоторые сейчас менее уверены в том, насколько велик потенциал роста в этом бизнесе.

Я говорю, что совокупный положительный эффект от оптимизации, продажи активов, обратного выкупа и положительного качества по—прежнему оправдывает сохранение на данный момент, но я, вероятно, вернусь к этой теме ближе к концу года, когда придет время рассмотреть вопрос о перебалансировке портфеля.

На данный момент я все еще нахожусь на стадии «ПОКУПКИ» — это двузначные цифры, но это возможно только при некоторой премиализации или в ожидании того, что компания превзойдет конкурентов.

Я долгое время рассматривал возможность изменения рейтинга, но не буду делать этого сейчас — возможно, я сделаю это в следующей статье.

Вопросы?

Дай мне знать!

Тезис

Мой тезис для DuPont заключается в следующем:

- Химическая промышленность по-прежнему является инвестиционно привлекательным сегментом, и я продолжаю вкладывать крупный капитал в такие компании, как BASF (OTCQX:BASFY), Linde (LIN), L’Air Liquide (OTCPK:AIQUY), LyondellBasell (LYB), Covestro (OTCPK:COVTY) и другие.

- Компания сочетает привлекательность специализированных химикатов с отличной позицией на рынке, отличными фундаментальными показателями и доходностью, которая может удвоиться менее чем за 5 лет, если план роста компании останется неизменным. Мне также нравятся цены, которые рынок предлагает для компании здесь, и именно поэтому я мог бы выбрать некоторые из них.

- Я предлагаю DuPont «КУПИТЬ» с PT в размере 80 долларов за акцию на более длительный срок, узаконивая часть премии компании, которую мы видим здесь, но не такую большую, как в моей предыдущей статье. Это понижение цены, но пока не рейтинга.

Помните, что я все о том, чтобы:

1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует.

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")