: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Лучший бизнес в мире — это хорошо управляемая нефтяная компания. Второй по эффективности бизнес в мире — это плохо управляемая нефтяная компания.

Джон Д. Рокфеллер

EOG Resources (NYSE:EOG) — одна из лучших компаний в энергетическом комплексе США. Она была лидером в сокращении издержек при добыче сланцевой нефти и помогла превратить Соединенные Штаты в чистого экспортера энергоресурсов. Руководство фирмы уделяло приоритетное внимание интересам акционеров в долгосрочной перспективе, и фирма продемонстрировала, что может справиться с кризисом во время чрезвычайных событий на нефтяном рынке в апреле 2020 года. Конечно, компания также выплачивает солидные дивиденды, что увеличивает запас прочности.

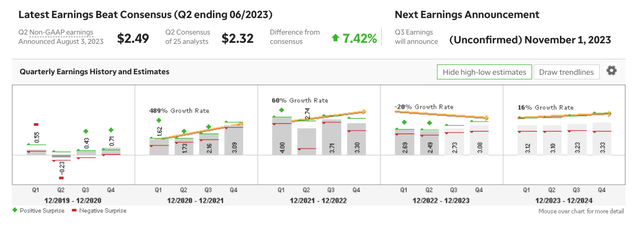

Недавно, 4 августа, компания превзошла ожидания по прибыли. Но есть несколько причин, по которым владение этими акциями кажется мне совершенно несложным делом.

- Фирма постоянно превосходит свои ожидания. В этом году компания опережает как по объему, так и по возврату капитала акционерам.

- Руководство проявило себя способным вознаграждать акционеров в период циклов и кризисов. Они никогда не приостанавливали выплату дивидендов и относились к ним как к неприкосновенным.

- Фирма в меньшей степени подвержена присущей отрасли цикличности благодаря подходу, ориентированному прежде всего на качество. EOG использует лучшее оборудование и лучших людей.

- EOG продолжает оставаться лидером отрасли в области инноваций, которые значительно снижают производственные затраты. Этот фон поддерживает политику щедрого возврата капитала.

Впервые я порекомендовал эту акцию два месяца назад, 7 июля 2023 года. С тех пор компания выросла примерно на 14,5%, но я уверен, что фирма по-прежнему выгодна. Последние результаты убедили меня в том, что фирма более чем способна продолжать превосходить ожидания.

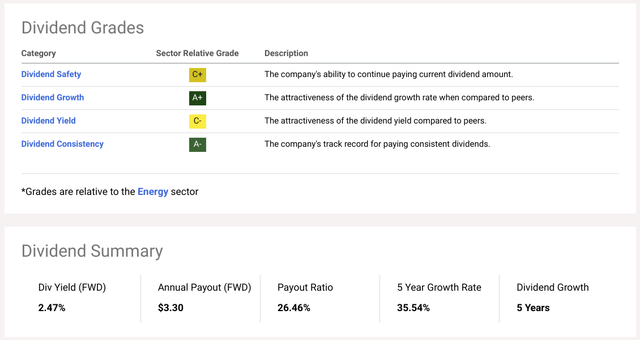

Дивиденды не такие высокие, как у некоторых аналогов. Однако EOG — это «производитель, а не душ».» Учитывая постоянно улучшающиеся финансовые показатели компании и фантастический рост денежного потока, такой рост дивидендов открывает большие возможности для долгосрочных акционеров. Работа по пересмотру была не самой активной, но устойчивый экономический рост и растущие цены на нефть и природный газ должны поддержать среднесрочные перспективы EOG.

Три следующих фактора поддерживают цены на нефть в конце года:

- Значительное сокращение запасов свидетельствует о том, что спрос растет.

- Загрузка нефтеперерабатывающих заводов по-прежнему очень высока и поддерживает высокий спрос в конце года.

- В настоящее время, похоже, что ОПЕК Плюс доведет свои сокращения добычи до конца, что также должно поддержать цены в краткосрочной и среднесрочной перспективе.

Природный газ переживает длительный период низких цен после значительных скачков цен. Однако некоторые причины должны поддержать спрос на природный газ в краткосрочной и среднесрочной перспективе:

- Цена укрепляется и выходит из длительного периода консолидации.

- Из-за этого предложение корректируется, и в ответ на продолжительные низкие цены ведется меньшее бурение, что должно помочь восстановить баланс.

- Природный газ является важнейшей частью перехода к энергетике и будет по-прежнему цениться по мере того, как мы будем приближаться к достижению нулевых климатических целей.

- В Европе приближается зима, что может привести к повышению спроса. Эскалация экономического противостояния между Россией и остальным миром может усугубить дефицит поставок.

Кроме того, EOG — это механизм управления денежными потоками; если вы являетесь акционером компании, вы будете участвовать. Они опережают свои цели на год, что дает руководству некоторую гибкость по мере того, как мы завершаем 2023 год и цены на нефть укрепляются. Качественные активы фирмы и инновационные разработки в области бурения премиум-класса продолжают приносить пользу акционерам. Меня очень устраивает стратегия фирмы, и я думаю, что этот запас отлично подходит для тех, кто ищет рецептуры.

Эта фирма демонстрирует, что ее ценностное предложение работает, но она также обеспечила себе устойчивость, став лидером в области технологий снижения затрат. Кроме того, ведущая роль природного газа в экономике этой фирмы вселяет в меня оптимизм, поскольку это ископаемое топливо будет играть центральную роль в переходе к энергетике.

Оценка

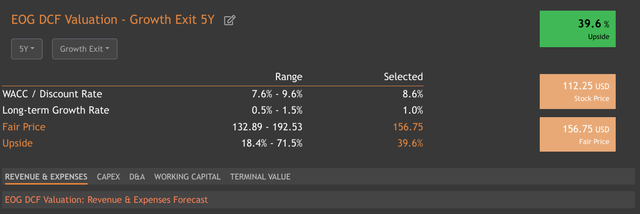

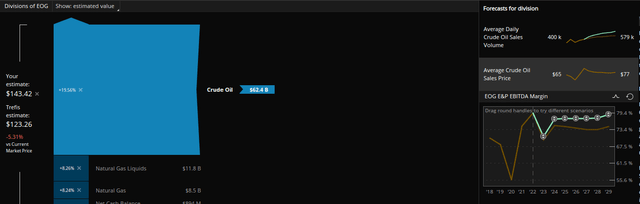

Значительная скидка по сравнению с подразумеваемой внутренней стоимостью изначально привлекла меня к EOG Resources в июле. Как вы можете видеть ниже, когда я рекомендовал акции два месяца назад, подразумевался значительный потенциал роста. Конечно, с этого момента был опубликован солидный отчет о доходах.

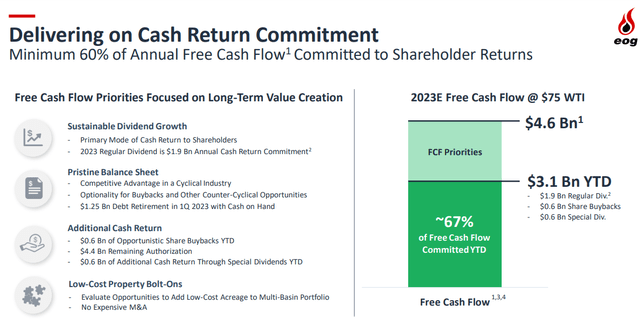

Но у этого лидера отрасли все еще есть много возможностей для роста. Несмотря на то, что с тех пор акции выросли на 14,5%, рост остается значительным из-за недавнего роста прибыли. Денежный поток фирмы идет с опережением графика. Кроме того, у фирмы есть правило возвращать акционерам не менее 60% капитала. Пока что в этом году компания значительно опережает эту цель, вернув к настоящему времени две трети капитала.

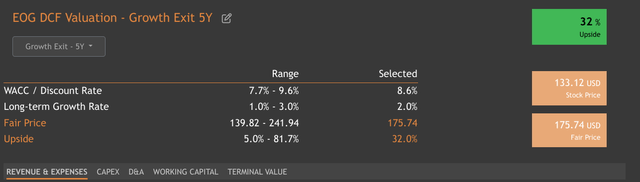

Как вы можете видеть, все еще существует сопоставимый потенциал роста, подразумеваемый моделью DCF выхода из роста за 5 лет. Со временем становится очевидной сила подхода компании и строгая дисциплина в отношении капитала. Я думаю, что отличная стратегия и управленческая команда из проверенных исполнителей будут прекрасно сочетаться с устойчивой экономической мощью и благоприятным спросом на нефть и природный газ.

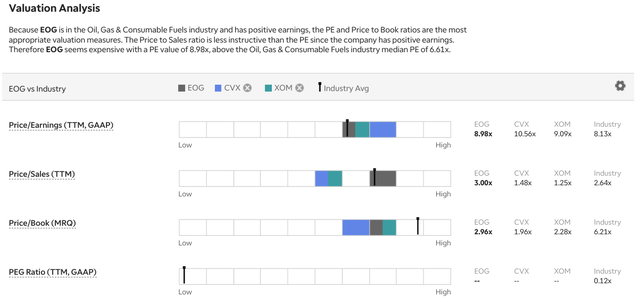

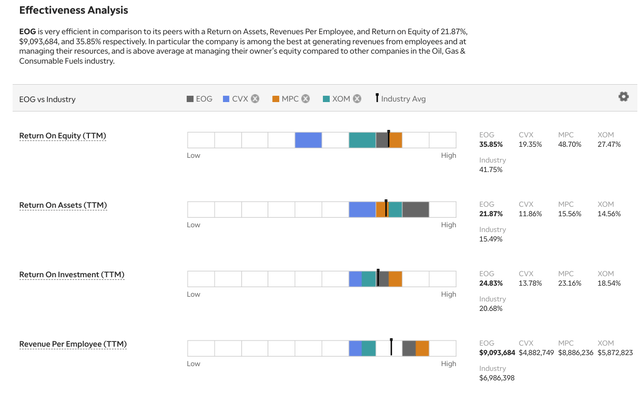

При переходе к относительной оценке становится ясно, что EOG имеет преимущество по сравнению с некоторыми аналогами. Однако сильный менеджмент и проверенная стратегия оправдывают высокую оценку компании. И хотя компания, несомненно, огромна, она также особенно эффективна по сравнению с аналогами, что обычно приводит к более высокой оценке.

Несмотря на высокие ценовые показатели за последние два месяца, я уверен, что эти акции обладают значительным запасом прочности. Он недооценен практически по всем внутренним показателям, и я думаю, что это относительная сделка по сравнению с аналогичными компаниями, если учесть недавний рост доходов.

EOG особенно подвержена влиянию цен на нефть, если они растут. Сырая нефть составляет 80% внутренней стоимости компании, хотя у нее активно развивается сегмент природного газа, и она совершенствует ассортимент своей продукции в сторону более прибыльных жидкостей. В то время как модель Trefis показывает, что акции слегка переоценены, если я сделаю несколько более благоприятные допущения в отношении рентабельности продаж и цены на сырую нефть, внутренняя стоимость каждой акции значительно возрастет.

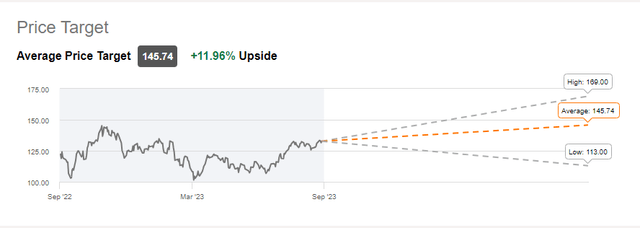

Кроме того, цели аналитиков дают ему хороший потенциал роста при текущей цене в 130 долларов. Я думаю, что эти акции — хороший способ для инвесторов получить доступ к ценам на нефть и природный газ с растущими дивидендами, которые доказали свою устойчивость на протяжении многих циклов. Эти акции также являются значительным противовесом портфелю, слишком сильно ориентированному на рост.

Риски и то, где я могу ошибаться

Бурение скважин в земле для того, чтобы свести концы с концами, всегда сопряжено с большим риском. Конечно, одним из главных рисков для любой энергетической компании является растущий регулятивный риск, связанный с выбросами, изменением климата и разведкой. Хотя, вероятно, недавние действия администрации Байдена были жертвенным агнцем в предвыборный сезон, регулирование и враждебность по отношению к энергетическому сектору со стороны правительства могут усилиться.

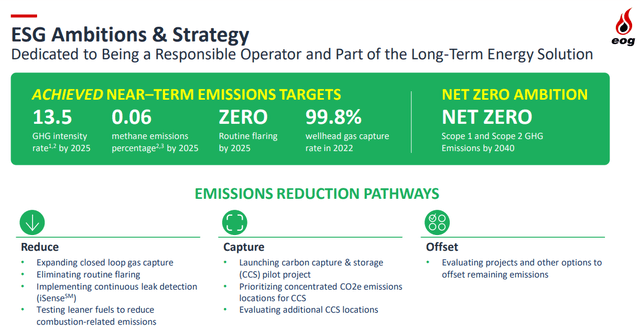

Основной относительной силой EOG являются ее впечатляющие ESG-характеристики и цели. Я думаю, что эта компания демонстрирует, что безжалостная эффективность и сокращение расходов, которые уже были приобретенным навыком в энергетической отрасли, не так плохо согласуются с целями в области климата, как можно было бы предположить из ожесточенной дискуссии вокруг энергетики.

Однако всегда важно помнить, что, несмотря на язвительный тон дискуссий вокруг энергетической политики, я не думаю, что президент Байден также хочет повышения цен на газ. Более существенным прямым риском для EOG, чем любой политический или регулятивный риск, является замедление экономической активности и обвал цен на нефть. Любой из следующих рисков может привести к такому результату:

- Ошибка политики ФРС.

- Банковские проблемы усугубляются.

- Возвращение инфляции.

- Крах CRE.

- Списание частных активов.

Конечно, в портфеле EOG существуют специфические риски. Большая часть стоимости и общего объема производства приходится на бассейн штата Делавэр. Компания добывает примерно половину своей сырой нефти в этом районе, поэтому любые специфические риски или государственные/местные политические проблемы могут оказать огромное влияние.

Вывод

EOG Resources — ведущая энергетическая компания, которая все еще недооценена, несмотря на недавнее повышение цен. Если вы ищете отличные акции для хеджирования на случай роста цен на нефть, я думаю, это отличный выбор. Я также думаю, что это имеет потенциал для долгосрочного увеличения капитала. Я бы рекомендовал подержать акции в течение более длительного периода времени для максимального раскрытия потенциала названия, добавив к вашей альфа-версии.

Добыча нефти и природного газа из-под земли — это реальный бизнес, в значительной степени основанный на физическом мире. В конечном счете, мастерство в выполнении этой основной функции будет определять прибыльность и устойчивость энергетической компании на протяжении всех циклов. В конечном счете, эта компания использует лучшее оборудование, лучших сотрудников и ведущих инженеров, что приводит к постоянной эффективности, которая вознаграждает акционеров. EOG Resources — хорошо управляемая нефтяная компания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")