: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Estee Lauder (NYSE:EL) управляет весьма успешным глобальным косметическим бизнесом совместно со своим ближайшим конкурентом L’Oréal (OTCPK:LRLCF). Хотя обе компании являются отличным выбором для инвестиций в косметический бизнес высокого класса, на мой взгляд, EL — лучшая инвестиция в долгосрочной перспективе.

Бизнес компании пострадал от ряда краткосрочных проблем, связанных с пандемией, которые вряд ли окажут постоянное влияние на фундаментальные показатели компании в долгосрочной перспективе.

На EL также влияют усилия китайского правительства по пресечению широко распространенной практики «Дайгоу», которая, по сути, является практикой перепродажи, когда товары EL приобретаются дешевле на беспошлинном рынке только для того, чтобы быть перепроданными по более высокой цене потребителям в Китае. Эти меры по ограничению могут повлиять на выручку EL в краткосрочной перспективе, но в долгосрочной перспективе, я полагаю, маржа EL улучшится, поскольку потребители вынуждены платить за полную розничную цену в долгосрочной перспективе.

Исторически сложилось так, что компания действительно имеет опыт увеличения своей выручки, которая в долгосрочной перспективе стабильно сводится к свободному денежному потоку («FCF»). Однако его рост остается стабильно низким.

Цена акций сейчас соответствует справедливой стоимости. Инвесторам следует придержать и дождаться появления более высокого запаса прочности, прежде чем инвестировать в EL.

Обзор Компании

Estee Lauder, ведущий мировой производитель косметики с выручкой более 17,7 миллиарда долларов в 2022 году, считается одной из крупнейших косметических компаний в мире наряду с L’Oréal. Ассортимент продукции компании включает средства по уходу за кожей, косметику, парфюмерию и средства по уходу за волосами.

Компания получает значительный объем продаж в сегменте розничных путешествий. Согласно BeautyMatter:

Из выручки Lauder в размере 16,2 миллиарда долларов в 2021 финансовом году (закончившемся в июне прошлого года) на долю канала пришлось чуть менее 30%, что делает его больше, чем весь американский бизнес.

Конкуренты

L’Oréal, крупнейшую в мире косметическую компанию, можно считать ее ближайшим конкурентом. L’Oréal развивает деятельность в различных секторах красоты, таких как окрашивание волос, уход за кожей, защита от солнца, макияж, парфюмерия и уход за волосами. Ассортимент косметической продукции компании включает Maybelline, Garnier, NYX Professional Makeup, Redken и CeraVe.

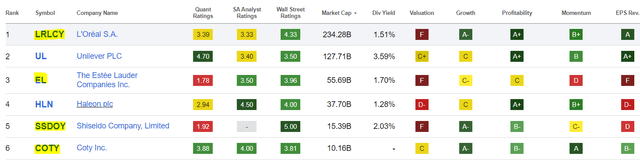

Основываясь на списке «Лучшие акции для личных товаров», опубликованном Seeking Alpha, мы можем заметить, что EL и LRLCF находятся в верхней части списка при сортировке по рыночной капитализации:

На мой взгляд, Unilever (UL) и Haleon (HLN) не являются прямыми конкурентами EL. Хотя оба они относятся к одной и той же рыночной категории «Товаров для личного пользования», они, как широко известно, не продают «элитные» или «роскошные» бренды косметики, в которых, по моему мнению, EL конкурирует.

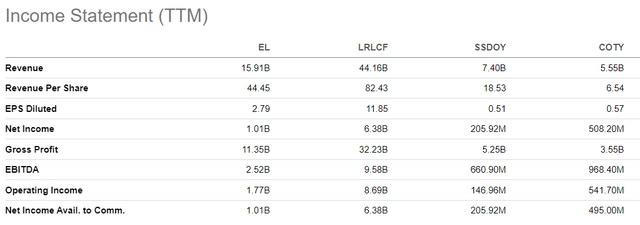

Из финансовых показателей легко увидеть, что EL и LRLCF имеют явное преимущество перед другими конкурентами как в верхней, так и в нижней строках. Большинство финансовых показателей, показанных для этих двух компаний, исчисляются «миллиардами», в то время как более мелкие компании исчисляются «миллионами».

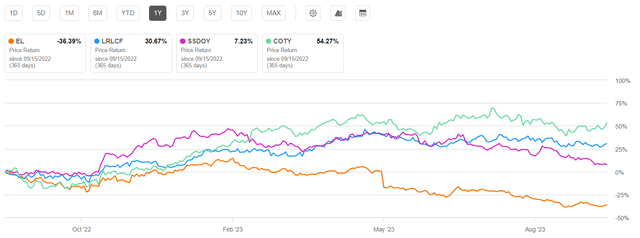

С точки зрения ценовых показателей, EL явно уступает своим конкурентам (даже более мелким) в краткосрочной перспективе за последний 1 год. За этот период времени LRLCF, возможно, показала лучшие результаты, чем EL, но в основном она находится на одном уровне со своими другими более мелкими конкурентами.

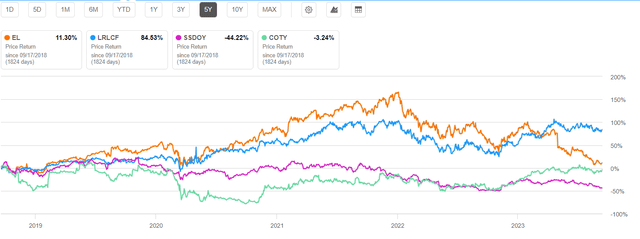

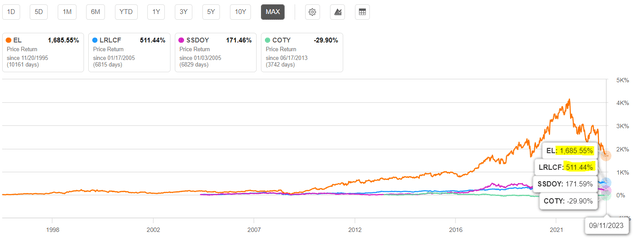

Но если мы посмотрим на среднесрочную перспективу в 5 лет, то к концу 2019 года EL и LRLCF стабильно опережают своих конкурентов. Показатели EL превосходили показатели LRLCF в большинстве лет, за исключением начала этого года (2023).

Теперь, если мы посмотрим на очень долгосрочный период, составляющий более 20 лет, EL явно превзошла всех своих конкурентов с большим отрывом с 1996 года.

Ключевым выводом из этого анализа является то, что для долгосрочных инвесторов, которые ищут высококлассные косметические компании для инвестирования, как EL, так и LRLCF являются очевидным выбором, в зависимости от сроков инвестирования. Однако, по мнению EL, инвесторы должны быть готовы удерживать инвестиции в течение очень длительного времени, чтобы увидеть значительную отдачу от этих инвестиций.

Краткосрочные проблемы (проблемы, вызванные пандемией)

Ограничения на поездки оказывают негативное влияние на сектор розничной торговли туристическими услугами Estee Lauder. Ослабление ограничений, связанных с COVID-19, по всему миру повысило ожидания оживления розничной торговли туристическими услугами, но медленное восстановление розничной торговли туристическими услугами в Азии, особенно в Китае, привело к более значительному прогнозируемому снижению продаж и прибыли Estee Lauder за весь год. Это резко контрастирует с европейскими аналогами LVMH и L’Oreal, у которых в первом квартале наблюдался рост продаж

Доставка продуктов для выполнения онлайн-заказов также была сложной задачей для EL. Многонедельные простои в Китае помешали компании поставлять свою продукцию в страну.

Розничные торговцы и другие обычные магазины вынуждены практиковать строгое управление запасами, чтобы сократить потери в результате резкого сокращения продаж.

На мой взгляд, это краткосрочные неудачи для EL. По данным McKinsey, китайское правительство уже быстро снимает ограничения на поездки:

В то время как внезапное открытие может привести к неопределенности и нерешительности в отношении поездок в краткосрочной перспективе, китайские туристы по-прежнему выражают сильное желание путешествовать. А недавняя отмена карантинных требований в январе 2023 года может привести к возобновлению спроса на поездки за границу.

Поскольку компания является одним из ведущих брендов в косметической промышленности, восстановление после этих неблагоприятных факторов должно быть вероятным, хотя для того, чтобы восстановление отразилось на финансовых результатах компании, может потребоваться больше времени.

Краткосрочные проблемы (подавление «Дайгоу»)

Одной из краткосрочных проблем EL являются ее продажи в Китае. Согласно этой статье, Goldman Sachs обеспокоен этим с июля этого года:

“Результаты Duty Free от China Tourism Group и опрос экспертов, проведенный одним из наших коллег, свидетельствуют о том, что продажи косметических средств на Хайнане не соответствуют нашим предыдущим ожиданиям”, — написали аналитики Goldman Sachs во главе с Джейсоном Инглишем в заметке. “Слабость объясняется ужесточением правительством ограничений для торговых посредников Daigou».

Согласно Кембриджскому онлайн-словарю, это определение слова «Дайгоу«.:

кто-то, кто находится за пределами Китая, кто покупает товары для кого-то, кто живет в Китае:

В течение многих лет китайские потребители получали выгоду от покупки предметов роскоши у продавцов Daigou по цене ниже первоначальной розничной. Во время пандемии эти перепродавцы стекались в магазины беспошлинной торговли Хайнаня, чтобы купить предметы роскоши оптом по гораздо более низкой цене, когда им было запрещено совершать международные поездки за покупками. В последние годы ужесточение мер по перепродаже негативно сказалось на мировых продажах предметов роскоши, включая EL.

По данным Retail in Asia, репрессии в отношении Daigou начались 28 сентября 2018 года и вызвали неопределенность в мировой индустрии роскоши. Введение в действие нового закона Китая об электронной коммерции и «разгон 928 Дайгоу» вызвали опасения по поводу замедления роста расходов в Китае.

В краткосрочной перспективе объем продаж компаний класса люкс, таких как EL, снизится из-за потери покупателей из Дайгоу. Но в долгосрочной перспективе, поскольку потребители привыкли покупать товары по легальным каналам по первоначальным более высоким ценам, ожидается, что итоговая маржа EL улучшится. Устоявшийся бренд EL также должен позволить компании эффективно отстаивать свои ценовые позиции для дальнейшего повышения своей долгосрочной прибыли.

Прогноз Восстановления

Во время последнего отчета о доходах руководство прогнозировало, что восстановление произойдет «после 2024 финансового года».:

после 2024 финансового года мы ожидаем, что восстановим утраченную операционную маржу ускоренными темпами за счет ежегодного увеличения маржи, которое будет быстрее, чем наш исторический средний показатель до пандемии. Ожидается, что это ускорение станет более очевидным после первого квартала 2024 финансового года.

На мой взгляд, как признанному мировому бренду, восстановление и рост EL обеспечены, но неясно, способна ли компания обеспечить столь оптимистичные темпы роста, как описало руководство (быстрее, чем средний исторический показатель до пандемии).

Финансы

Давайте посмотрим на некоторые ключевые финансовые показатели, извлеченные из Seeking Alpha.

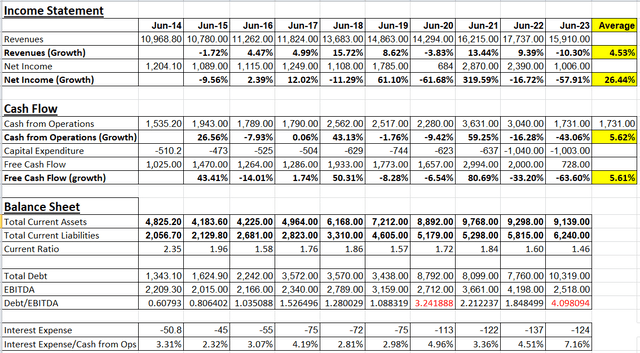

Несмотря на то, что выручка EL росла в течение большинства лет, начиная с 2014 года, рост представляется скромным и составляет в среднем всего около 5%. Этот рост выручки был обусловлен темпами роста, связанными с денежными средствами. Можно наблюдать, что FCF компании растет в среднем на 5,61%. Мы будем использовать этот темп роста при оценке компании.

Итоговый чистый доход выглядит намного выше, выше 26%. На мой взгляд, это связано с необычным падением и восстановлением в период с 2020 по 2021 год, зафиксировав рост почти на 320%. Если мы исключим необычный рост в период с 2020 по 2021 год, то средний рост в итоговой строке составит почти 0.

С 2014 года EL всегда поддерживала уровень активов значительно выше, чем ее обязательства, что хорошо для долгосрочного роста компании.

Однако его долговой профиль выглядит не столь радужно. В последние годы долг EL растет. В настоящее время общий долг в 4 раза превышает показатель EBITDA. На мой взгляд, соотношение долга к EBITDA, превышающее 3, считается нездоровым.

К счастью, EL по-прежнему в состоянии с комфортом обслуживать свой долг. Процентные расходы компании составляют всего 7,16%. На мой взгляд, процентные расходы, которые составляют менее 30% от денежного потока от операций, считаются приемлемыми.

Оценка (базовый вариант)

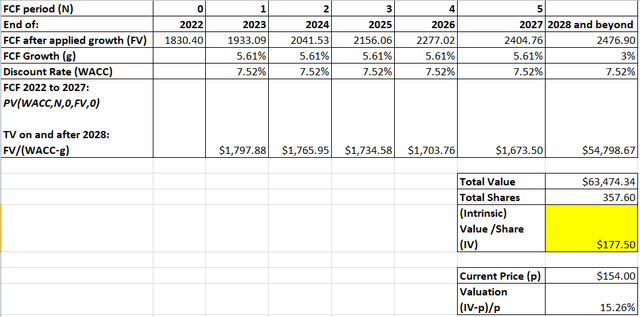

Мы сделаем следующие допущения /исходные данные при расчете внутренней стоимости EL с использованием модели DCF:

Мы будем использовать средний FCF с 2019 по 2023 год (за последние 5 лет), чтобы представить начальный FCF с 2022 года. Это сгладит нарушения, вызванные пандемией.

Мы предполагаем, что средний рост FCF с 2014 года на уровне 5,61% сохранится с 2023 по 2027 год, прежде чем рост достигнет зрелости и снизится до 3% с 2028 года и далее.

По данным GuruFocus, WACC компании колеблется от 5,86 до 10,73% за последние 5 лет. В нашем расчете мы будем использовать среднее значение 7,52%

Мы предполагали, что «количество акций в обращении» компании останется неизменным на уровне 357,6 млн на неопределенный срок.

Используя приведенные выше предполагаемые цифры, внутренняя стоимость составляет 177,5 доллара.

Предполагая, что текущая рыночная цена составляет 154 доллара, акции недооценены на 15,26%.

Оценка (наихудший вариант)

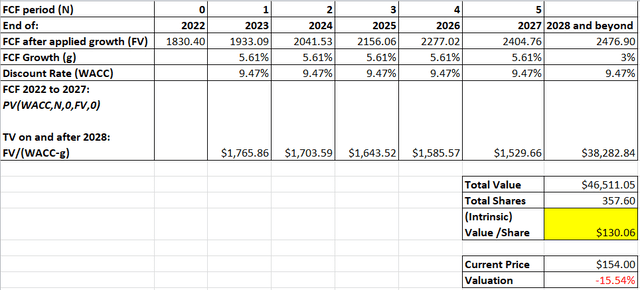

В нашем базовом варианте оценки мы использовали WACC, который является средним значением за последние 5 лет. Мы будем использовать самый высокий показатель WACC, равный 9,47%, для расчета внутренней стоимости для наихудшего сценария.

Используя приведенные выше предполагаемые цифры, внутренняя стоимость составляет 130,06 доллара.

Предполагая, что текущая рыночная цена составляет 154 доллара, акции переоценены на 15,54%.

В целом, при текущей цене потенциал роста почти такой же, как и при снижении:

- недооценено на 15,26% в соответствии с базовым сценарием

- переоценена на 15,54% исходя из наихудшего сценария

Следовательно, инвесторам следует рассматривать цену акций по текущему значению как справедливую оценку.

Инвестиционный риск

На мой взгляд, EL ведет успешный бизнес в косметической промышленности, на который вряд ли окажут существенное влияние недавние краткосрочные трудности в долгосрочной перспективе.

Тем не менее, долгосрочный рост компании в FCF невелик, а бизнес в косметической промышленности носит дискреционный характер. Это означает, что если произойдет глобальная рецессия из-за предыдущих повышений ставок, EL пострадает больше, чем компании в других отраслях.

Вывод

В целом, EL является ведущей мировой косметической компанией с хорошими показателями роста, хотя и значительно более медленными темпами. Бизнес компании был временно нарушен из-за пандемии, но ее фундаментальные показатели остаются сильными.

Компания также сталкивается с препятствиями из-за репрессий китайского правительства в отношении «дайгоу», но это, скорее всего, будет кратковременным препятствием. В долгосрочной перспективе маржа EL должна улучшиться, поскольку потребители вынуждены платить полную розничную цену за ее продукцию.

Цена акций сейчас соответствует справедливой стоимости. Для такой компании, как EL, которая, как правило, крупная и успешная, но, как ожидается, не будет расти высокими темпами, основываясь на исторических тенденциях до пандемии, инвесторам следует придержать и дождаться более высокого запаса прочности, прежде чем инвестировать в акции.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")