: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

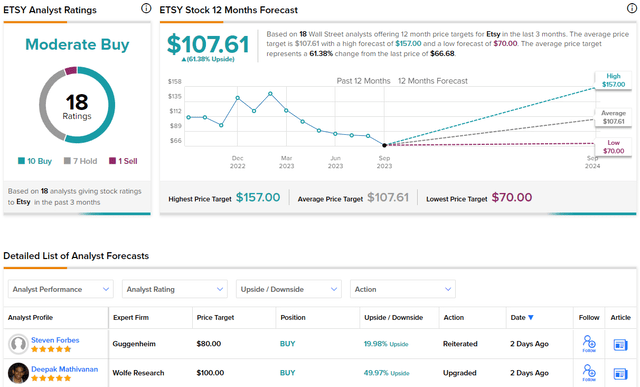

Etsy, Inc. (NASDAQ: ETSY) — любимец пандемии, который, похоже, не может привлечь внимание инвесторов, несмотря на то, что аналитики с Уолл-стрит единодушно считают его «покупкой».

Повышение аналитиков с целевой ценой в 100 долларов от Wolfe Research и отчет о розничных продажах, который оказался лучше, чем ожидалось, подняли акции Etsy с 52-недельного минимума за последние пару торговых сессий; однако акции ETSY по-прежнему снижаются примерно на 40% с начала года и ~80% от его рекордных значений, установленных в 2021 году.

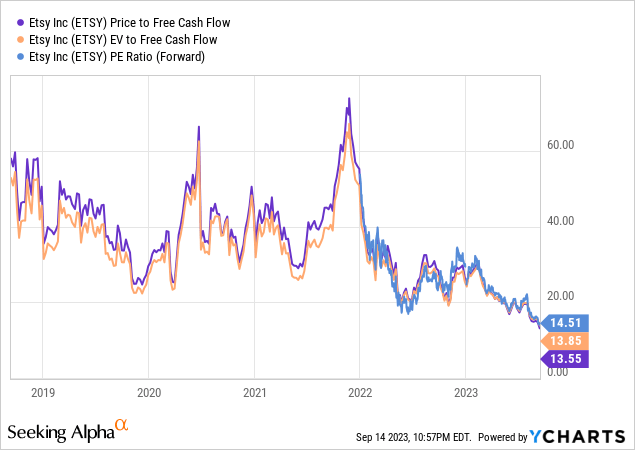

Теперь, как вы, возможно, знаете, мистер Маркет часто переоценивает свои возможности в сторону повышения и недооценивает в сторону понижения. Поскольку Etsy торгует с терминальными мультипликаторами (P / FCF: ~ 13x), он вполне может стать жертвой нерациональных продаж. В сегодняшней заметке мы проведем Etsy через процесс количественного анализа, чтобы понять, является ли продолжающаяся капитуляционная распродажа его акций возможностью покупки для долгосрочных инвесторов или ловушкой стоимости.

Запуск ETSY через процесс контроля качества TQI

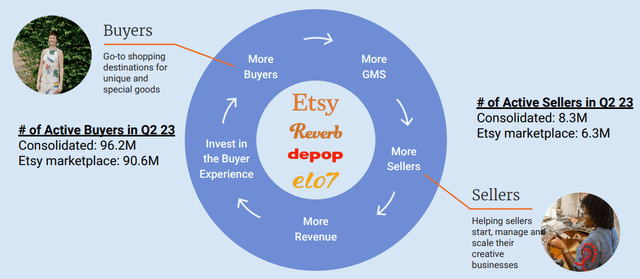

Как вы, наверное, знаете, Etsy — это нишевая торговая площадка электронной коммерции, специализирующаяся на изделиях ручной работы (или винтажных коллекциях) и принадлежностях для рукоделия. Эти товары подпадают под широкий спектр категорий, включая ювелирные изделия, сумки, одежду, предметы домашнего декора и мебель, игрушки, предметы искусства, а также принадлежности для рукоделия и инструменты.

Несмотря на то, что на протяжении многих лет Etsy сталкивалась с серьезной конкуренцией, она заняла особое место в гиперконкурентной индустрии электронной коммерции как платформа для поиска и покупки уникальных / дифференцированных подарков и товаров у (как правило, небольших) независимых продавцов.

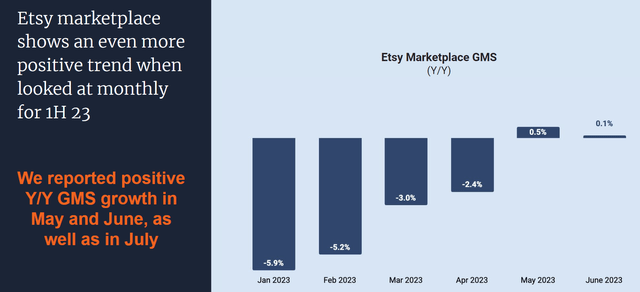

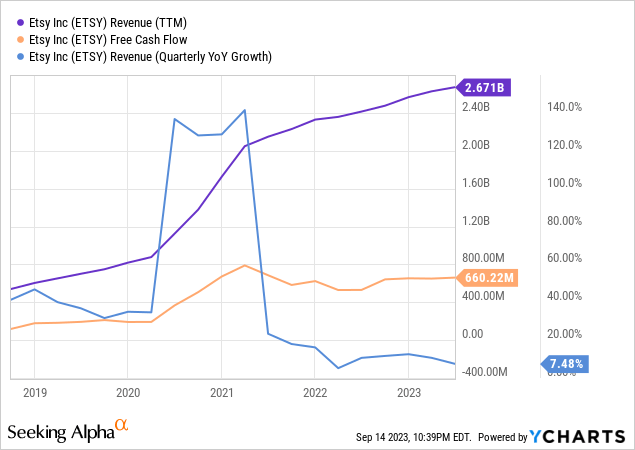

После массового всплеска спроса во время бума ликвидности в 2020-21 годах, рост выручки Etsy сократился до однозначных цифр из-за резкого окончания эры свободных денег, что привело к периоду переваривания. По состоянию на 2 квартал 2023 года валовые продажи товаров на торговой площадке Etsy [GMS] составляют ~ $3 млрд в квартал (-0,7% г/г), и в первом полугодии 2023 года наблюдается тенденция в правильном направлении после сокращения в 2022 году.

В отличие от многих других падших ангелов пандемии, Etsy — это машина, генерирующая свободный денежный поток, которая по-прежнему увеличивает выручку (хотя и за счет более высоких ставок [20,9% во втором квартале 2023 года], а не валовых продаж товаров на своей платформе).

Учитывая, что в последние месяцы GMS Etsy вернулась к положительному росту в годовом исчислении, я думаю, что есть хорошие шансы на повторное ускорение роста выручки в предстоящих кварталах, если экономика избежит рецессии.

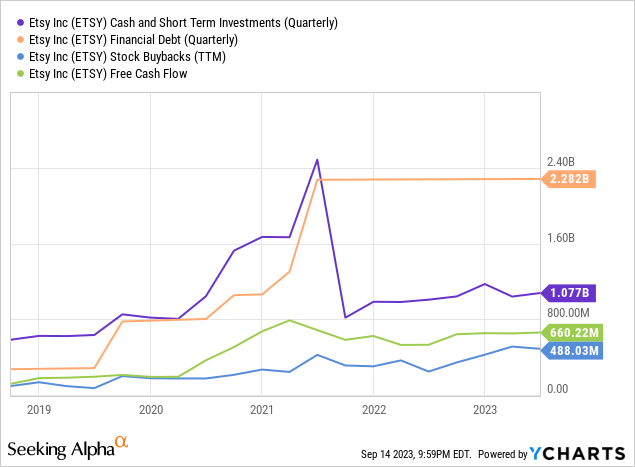

Стратегия роста Etsy «House of Brands» привела к тому, что в 2021 году компания приступила к слияниям и поглощениям, подпитываемым долгами. В то время как торговая площадка Etsy оставалась устойчивой в постпандемическом мире, недавние приобретения — Depop (рынок подержанной одежды) и Elo7 (Etsy из Бразилии) — похоже, с треском провалились, и в конце 2022 года Etsy понесла убытки в размере 1 млрд долларов, связанные с этими приобретениями (оставив дыру на его балансовый отчет).

По состоянию на 2 квартал 2023 года у Etsy было ~ $1,1 млрд наличных и краткосрочных инвестиций против ~ $2,3 млрд финансового долга, то есть чистый долг составлял ~ $1,2 млрд. Однако, поскольку Etsy по-прежнему генерирует тонны свободного денежного потока (в первую очередь от торговой площадки Etsy), я думаю, что долговая нагрузка вполне управляема.

В дополнение к более высоким процентным ставкам и макроэкономической ситуации в целом, неспособность Etsy расти за счет слияний и поглощений (с Depop и Elo7) сильно повлияла на акции ETSY, которые сейчас торгуются с предельными мультипликаторами:

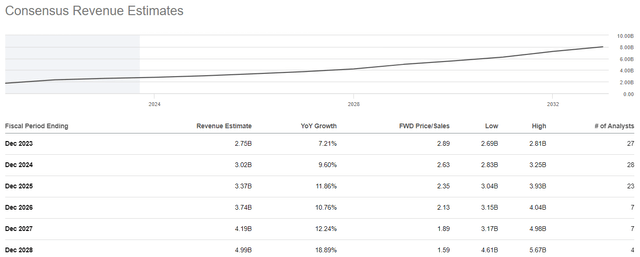

В то время как падение акций Etsy с начала года кажется разумным наказанием за неудачную стратегию слияний и поглощений, основные тенденции и прогнозы на будущее для бизнеса по-прежнему выглядят солидными. Согласно оценкам consensus street, Etsy планирует увеличить продажи в среднем на двузначную величину в течение следующих пяти лет.

За последние двенадцать месяцев Etsy заработала $660 млн свободного денежного потока и потратила $488 млн на выкуп акций. Руководство объявило о новой программе обратного выкупа акций на сумму 1 млрд долларов в июне 2023 года, которая должна повысить доходность акционеров, учитывая текущие цены на акции Etsy. В июле 2023 года Etsy объявила о продаже Elo7, что знаменует собой шаг назад от стратегии роста руководства «House of Brands». На данный момент я ожидаю, что Etsy останется в режиме возврата капитала, и руководство вряд ли будет проводить сделки по слияниям и поглощениям в обозримом будущем.

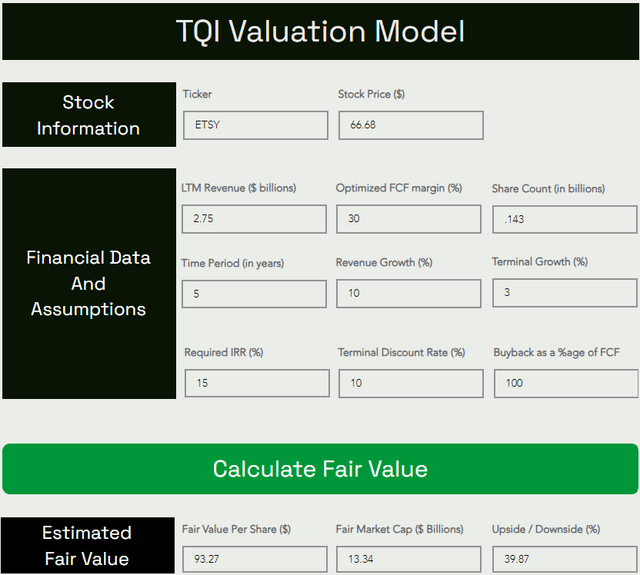

Теперь давайте оценим внутреннюю стоимость Etsy и ожидаемую доходность CAGR, используя нашу запатентованную модель оценки.

Справедливая стоимость Etsy и Ожидаемый доход

Согласно нашей модели оценки, Etsy стоит ~ 93 доллара за акцию, несмотря на использование консервативных допущений относительно роста и маржи.

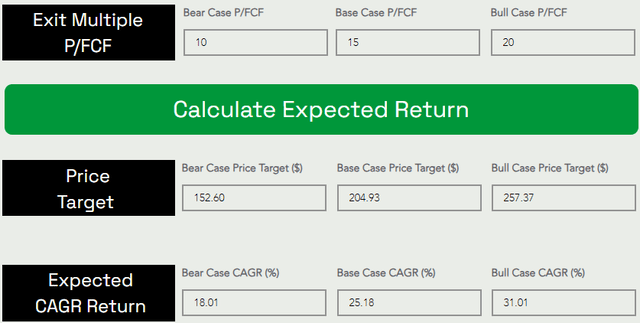

Теперь, предполагая, что выход в базовом случае кратен 15-кратному P / FCF, мы получаем 5-летнюю целевую цену в размере 205 долларов за акцию ETSY. Этот целевой показатель предполагает среднегодовую доходность в размере 25%.

Поскольку ожидаемая среднегодовая доходность Etsy значительно превышает мой инвестиционный порог в 15%, мне нравятся акции ETSY на текущем уровне с точки зрения оценки.

Технические характеристики и Количественные показатели Etsy

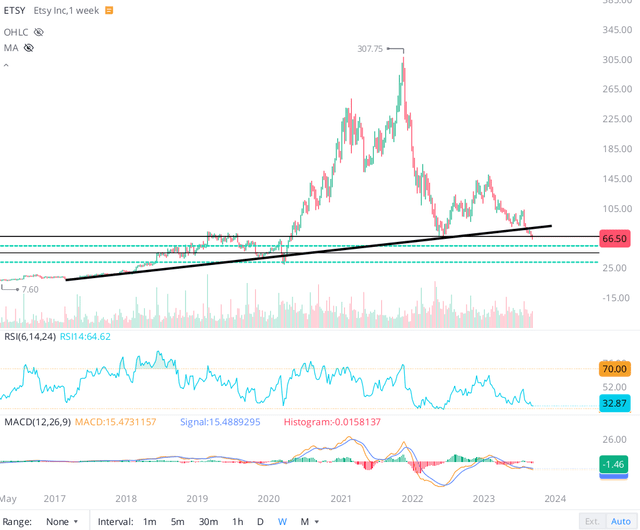

После впечатляющего роста в 2020-21 годах Etsy восстановила весь путь до уровня, существовавшего до пандемии, к началу 2022 года, как вы можете видеть на графике ниже. До 2020 года диапазон 60-70 долларов был сильной зоной сопротивления для акций ETSY, но в прошлом году этот диапазон превратился в зону поддержки, послужив стартовой площадкой для ралли обратно до ~ 150 долларов.

Однако Etsy не смог удержать этот отскок, и мы вернулись в зону 60-70 долларов. Хотя я действительно ожидаю появления покупателей в этой зоне, Etsy явно находится в нисходящем тренде, и в ближайшие месяцы акции могут еще больше снизиться.

На дневном, недельном и месячном графиках Etsy очень близок к зоне «перепроданности»; однако акции могут оставаться на территории перепроданности в течение длительного периода. Следовательно, я бы избегал любых краткосрочных или среднесрочных инвестиций в этот счетчик.

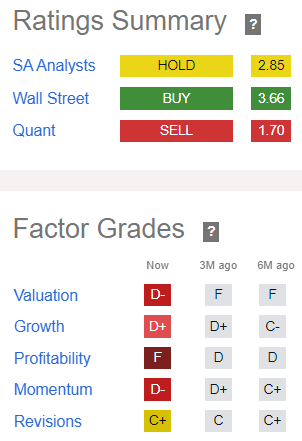

Согласно рейтинговой системе Quant от SA, Etsy оценивается как «Продающий» с общей оценкой 1,70/5. Однозначный рост Etsy и слабая динамика цен оправдывают низкие оценки за «Рост» и «Импульс». Однако я считаю, что оценки «Оценка стоимости» [D-] и «Рентабельность» [F] неоправданны.

В относительном соотношении EV / S Etsy может показаться дорогим по сравнению с другими компаниями электронной коммерции; однако Etsy — это чисто рыночный бизнес с высокой маржой (как Shopify), который заслуживает более высокого относительного коэффициента. С точки зрения прибыли или свободного денежного потока Etsy выглядит привлекательно и оценивается примерно в 13-14 раз.

Кроме того, Etsy является высокорентабельным бизнесом с поправкой на единовременный убыток от обесценения гудвила в размере 1 млрд долларов. Я вижу, что в течение следующих нескольких кварталов рентабельность Etsy значительно улучшится (при условии, что макроэкономическая ситуация существенно не ухудшится).

Как долгосрочный инвестор, я предпочитаю покупать солидные компании с обанкротившимися акциями! Учитывая нишевую платформу Etsy (бренд и масштабный ров), надежное генерирование свободного денежного потока, сильную программу возврата капитала и разумную оценку, я готов попробовать Etsy здесь с целью создания длинной позиции в течение определенного периода времени, несмотря на неподдерживающие технические характеристики и оценки по количественным факторам.

Заключительные мысли

В постпандемическом мире основной бизнес Etsy на торговой площадке оставался устойчивым, но компании было трудно добиться роста в сложных макроэкономических условиях. Стратегия роста «Дома брендов» Etsy не принесла желаемого эффекта, и руководство, похоже, потеряло значительную долю доверия из-за неудачных сделок по слияниям и поглощениям. Тем не менее, новое внимание к возврату капитала акционерам и привлекательная оценка Etsy делают акции привлекательными для покупки на текущем уровне. На данный момент (~ 13,5x P / FCF) Etsy выглядит как выгодная игра с солидным потенциалом роста.

Технически, Etsy — это обанкротившаяся акция, и в ближайшие месяцы она может упасть еще ниже. На мой взгляд, акции ETSY по-прежнему находятся в вакууме спроса, поскольку замедление роста продаж вынуждает к трудному переходу акционеров от роста к инвесторам, ориентированным на ценность. Определить время достижения дна практически невозможно; поэтому я предпочитаю покупать путем медленного, поэтапного накопления.

Просто для ясности, Etsy, скорее всего, будет показывать низкие результаты как бизнес в условиях рецессии (мы пока не находимся в такой ситуации, но можем к ней приблизиться). Следовательно, любой, кто покупает ETSY здесь, должен иметь инвестиционный горизонт более 3-5 лет. В моей инвестиционной группе мы недавно открыли вакансию в ETSY и планируем постепенно наращивать эту позицию в течение следующих 12-18 месяцев.

Ключевой вывод: я оцениваю Etsy как «покупку» за 60 долларов, отдавая предпочтение медленному поэтапному накоплению.

Спасибо вам за чтение и счастливого инвестирования! Пожалуйста, поделитесь любыми вопросами, мыслями и / или опасениями в разделе комментариев ниже или напишите мне.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")