: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Финтех-компании получили много внимания после запуска в 2021 году, поскольку многим из них не хватало высокой маржи, некоторые компании, которые приходят на ум, — это Paysafe (PSFE), но также и более крупные учреждения, такие как PayPal (PYPL), которые, по крайней мере, имеют приличную маржу. Но для Euronet Worldwide, Inc. (NASDAQ:EEFT) цена довольно сильно снизилась и сейчас торгуется на уровне p/ e всего 11, что немного выше, чем у большинства финансовых компаний на сегодняшний день. Но поскольку компания включена в список растущих акций, то любая форма упущенной выгоды приведет к падению цены акций, что и произошло, когда вышел последний отчет. Цена акций упала почти на 30%, несмотря на продолжающийся рост. Возможно, это не так, как было в прошлом году, но рост прибыли на акцию на 17% в годовом исчислении должен означать более высокую цену, чем сейчас.

Мне нравятся перспективы компании, и, похоже, худшее позади после падения цен на акции после получения прибыли, и вхождение в компанию сейчас выглядит очень привлекательным. В результате оценка дает право на покупку.

Структура компании

Как мы знаем, EEFT входит в финансовый сектор, но более конкретно фокусируется на предоставлении решений для обработки платежей и транзакций и дистрибуции для широкого круга заказчиков. Некоторые из этих клиентов включают финансовые учреждения, розничных торговцев и индивидуальных потребителей в глобальном масштабе.

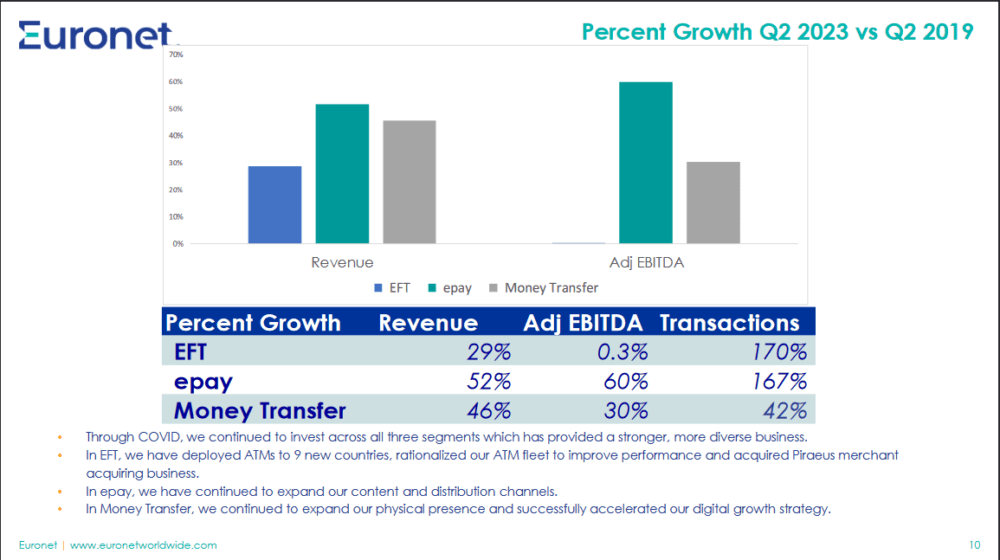

Компания разделила свою деятельность на три различных сегмента: обработка электронных денежных переводов, epay и, наконец, денежные переводы. В рамках первого сегмента операции сосредоточены на предоставлении решений для электронных платежей, которые включают банкоматы и снятие наличных. Кроме того, они также предлагают аутсорсинг кредитных и дебетовых карт и услуги торгового эквайринга.

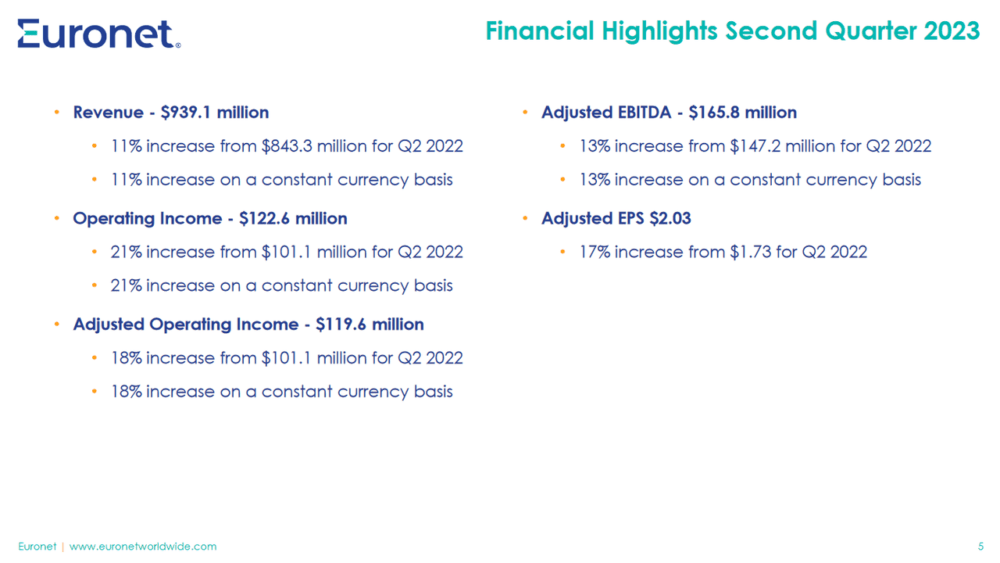

Рост был стабильным в течение последних нескольких лет, поскольку компания продолжает добиваться высоких результатов. Но, возможно, небольшое замедление, которое было заметно по последнему отчету, не было оценено рынком, и в результате к акциям была установлена более низкая премия. Что касается фактических показателей за квартал, я думаю, что это был солидный, двузначный рост как в верхней, так и в нижней строках. Прибыль на акцию за квартал составила 1,73 доллара, что привело к тому, что чистая рентабельность EEFT по TTM на данный момент составляет 7,71%.

Сегмент epay компании быстро растет, и в прошлом квартале темпы роста составили 15% в годовом исчислении. Этому способствовали активные инициативы компании, такие как подписание соглашений о дистрибуции и обеспечение того, чтобы их продукт был одним из первых, чем смогут воспользоваться клиенты.

Справка о доходах

Учитывая, что рост несколько замедлился, получение некоторых комментариев от руководства об их взглядах на рынок и недавних результатах, я думаю, прольет столь необходимый свет на будущий потенциал здесь. Генеральный директор Рик Уэллер сказал следующее во время последнего звонка о доходах.

-

“Как мы уже обсуждали в предыдущих кварталах за последние три года, наши международные транзакции в целом восстанавливались последовательно с восстановлением международных поездок. Начиная со второй половины квартала, мы начали замечать отклонение от восстановления международных поездок, что привело к снижению темпов роста наших международных транзакций в годовом исчислении”.

Я не думаю, что что-то предвещало быстрое восстановление туризма, кроме более устойчивой тенденции к росту активности и бронирований. Вот почему компания, скорее всего, не увидит таких резких подъемов в верхней и нижней строках, как в предыдущие годы. Я думаю, что это краткосрочные препятствия, и долгосрочные перспективы остаются очень хорошими, поскольку компания продолжает расти, просто не такими темпами, как раньше.

-

“Маржа в epay оставалась относительно постоянной в годовом исчислении. Выручка от денежных переводов выросла на 7%, а операционная прибыль и скорректированная EBITDA выросли на 15% и 12% соответственно. Этот рост стал результатом 11%-ного роста исходящих транзакций в США, 11%-ного роста переводов, инициированных в основном в Европе, и 12%-ного роста переводов, инициированных на Ближнем Востоке и в Азии, а также 30%-ного роста xe-транзакций, частично компенсированного 17%-ным снижением внутреннего бизнеса в США”.

Чего, на мой взгляд, немного не хватает, так это стабильного удержания маржи, которого компании удалось добиться в последние кварталы. Несмотря на более высокие процентные ставки, они продолжают эффективно расти. Это должно быть вознаграждено более высокой премией, чем та, которую они получают в настоящее время, что и приводит к моему рейтингу покупок.

Связанный с этим риск

Когда мы заглядываем в будущее, моя точка зрения вращается вокруг главной проблемы EEFT, которая потенциально может привести к замедлению траектории роста выручки. Это опасение приобретает актуальность в сценариях, когда экономические условия ухудшаются, что впоследствии влияет на спрос на услуги по снятию наличных – краеугольный камень деятельности Euronet.

Кроме того, еще одним аспектом, который следует учитывать, является врожденная восприимчивость к постоянному росту спроса на поездки. Если спрос на поездки достигнет точки насыщения по сравнению с его текущей траекторией, это может оказать заметное влияние на спрос на услуги по снятию наличных. Отчасти это могло бы способствовать недавнему снижению стоимости акций компании.

Важно признать многогранный характер этих потенциальных проблем. Несмотря на впечатляющий рост EEFT, внешние факторы, такие как экономические колебания и изменения в поведении потребителей, могут нарушить поток доходов компании. Похоже, так оно и было в последние кварталы, поскольку рост не был на том же уровне, что и годами ранее. Компания по-прежнему довольно мала в финансовом секторе с рыночной капитализацией чуть более 4 миллиардов долларов. Но, учитывая, что это растущая компания, любые незначительные оплошности или неспособность оправдать ожидания, скорее всего, будут компенсированы снижением цены акций так же сильно, как это было в последние недели.

Совет инвестору на вынос

Я думаю, что одной из главных проблем, с которыми сейчас сталкивается EEFT, является неоправданное снижение цены акций после последнего отчета. Возможно, это было упущение в доходах всего на 2,8 миллиона долларов, но падение стоимости почти на 30% кажется суровым. Я думаю, что квартал был успешным, и, учитывая макроэкономические проблемы, которые все еще существуют, компания преуспела в удержании маржи и увеличении прибыли на акцию на 17% в годовом исчислении.

Я думаю, что следует применять p / e примерно на уровне 13-14, и, учитывая, что компания находится ниже этого уровня, я оцениваю EEFT как покупку прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")