: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Exact Sciences (NASDAQ:EXAS) недавно отчиталась о своих доходах за второй квартал, значительно улучшив показатели EPS и выручки. Рост основной выручки компании составил 24% в годовом исчислении, а выручка от скрининга выросла на 31% в годовом исчислении. В результате Exact повысила прогноз по выручке на весь год. Однако рынок не был доволен прибылью, и EXAS снизился примерно с 96 долларов за акцию до примерно 82 долларов за акцию.

Были ли доходы настолько плохими?

Это побуждает к более тщательному изучению прибыли и рассмотрению пересмотренной стратегии после того, как я зафиксировал прибыль выше моей цели продажи 2 в размере 99 долларов.

Во-первых, я дам краткое введение в точные науки. Затем я намерен проанализировать прибыль компании за второй квартал и выделю некоторые ключевые моменты для «быков». Кроме того, я расскажу о новом риске снижения, который инвесторы EXAS должны учитывать при управлении своей позицией. Наконец, я раскрываю свою обновленную стратегию и скорректированные цели.

Введение в точные науки

Компания Exact Sciences является ведущим игроком в области диагностики рака, используя передовые технологии, такие как ДНК, РНК и белки. Компания зациклена на совершенствовании современных тестов и внедрении новых, чтобы изменить методы скрининга, профилактики и лечения рака. Передовые лаборатории компании, впечатляющая ИТ-инфраструктура, успешные коммерческие команды и налаженные отношения с плательщиками позволили точным наукам занять лидирующие позиции в области диагностики рака. Заметные достижения включают в себя значительный рост, положительные результаты исследования их теста Cologuard следующего поколения, сотрудничество с такими уважаемыми учреждениями, как клиника Майо, Baylor Scott & White и Broad Institute, а также успешные усилия по расширению их присутствия за пределами Соединенных Штатов.

Оптимистичные перспективы роста компании подкрепляются впечатляющими финансовыми результатами, прогнозируемым увеличением выручки и недавними инновациями, направленными на лечение онкологических заболеваний, повышение эффективности диагностики и улучшение качества обслуживания как пациентов, так и поставщиков медицинских услуг.

Обзор доходов за 2 квартал

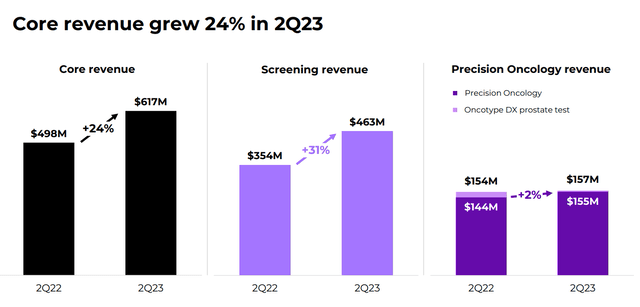

Компания Exact Sciences сообщила о стабильной прибыли во втором квартале, выручка достигла $622,1 млн, что на 19,3% больше по сравнению с аналогичным периодом прошлого года и превзошло ожидания на $20,97 млн. Основная выручка составила $617,5 млн, что отражает значительный рост на 24% в годовом исчислении. Этот рост был в первую очередь обусловлен впечатляющим увеличением выручки от скрининга на 31%, достигнув 462,8 млн долларов. Кроме того, сегмент прецизионной онкологии Exact принес выручку в размере 157,2 млн долларов, что на 2% больше по сравнению с аналогичным периодом прошлого года.

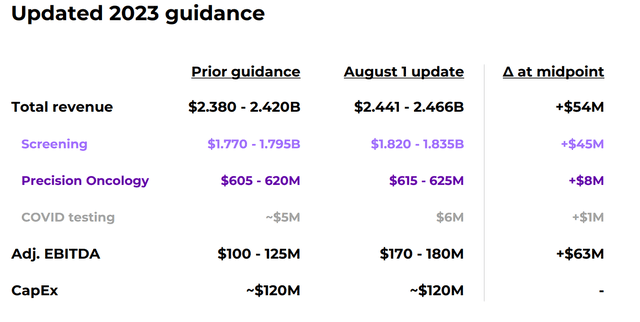

Пересмотренное руководство на 2023 год

Подкрепленная этими положительными результатами, Exact повысила прогноз по выручке на весь 2023 год до диапазона от 2,441 млрд до 2,466 млрд долларов, по сравнению с предыдущим диапазоном в 2,38 млрд-2,42 млрд долларов.

Финансовая информация

Компания также сообщила о 100 млн долларов наличными, полученных в результате «операционной деятельности», при свободном денежном потоке в размере 66 млн долларов. Несмотря на значительный рост, Exact Sciences сообщила о чистом убытке в размере $81 млн, что меньше по сравнению с $166,1 млн, о которых сообщалось во втором квартале 2022 года. Что касается денежных средств, то на конец второго квартала у компании было 775,7 млн долларов наличными, их эквивалентами и рыночными ценными бумагами.

Основные события Второго квартала

Помимо финансовых показателей компании, Exact представила некоторые обновления, касающиеся их флагманского продукта Cologuard. Во время опроса о доходах за второй квартал выяснилось, что более 9 тыс. медицинских работников впервые за квартал заказали Cologuard, при этом в общей сложности с момента его запуска было оформлено более 321 тыс. заказов. Впечатляюще, что Cologuard заказали примерно 75% всех врачей первичной медико-санитарной помощи в Соединенных Штатах, подчеркивая, что он стал известным брендом в области скрининга на колоректальный рак.

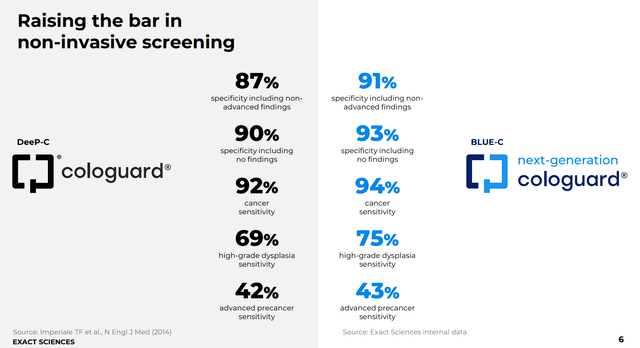

Exact продолжает уделять особое внимание увеличению интервалов повторного тестирования, что, как ожидается, увеличит доходы. Кроме того, компания добивается успехов в разработке Cologuard следующего поколения, иногда называемого «Cologuard 2.0», который близок к утверждению. Ожидается, что эта усовершенствованная версия обеспечит значительные улучшения в обнаружении и чувствительности, включая сокращение числа ложных срабатываний на 30%. Более того, стоимость одного теста для Cologuard 2.0, по прогнозам, будет как минимум на 5% ниже, чем в оригинальной версии. Компания планирует подать последний модуль PMA в FDA до конца года, что подготовит почву для потенциального одобрения во второй половине 2024 года.

Важность Cologuard и потенциал роста

Несмотря на то, что Cologuard пользуется значительным признанием среди врачей первичного звена, остаются вопросы о частоте повторных назначений и использовании. У Exact есть возможность связаться с врачами, которые первоначально опробовали оригинальный Cologuard, используя улучшенные данные Cologuard 2.0, которые демонстрируют снижение ложноположительных результатов и повышенную чувствительность как к раку, так и к предраковым состояниям. Эти усовершенствования дополняют преимущества оригинального Cologuard, включая простоту использования, неинвазивность и отсутствие требований к подготовке.

Эти благоприятные данные должны побудить врачей рассмотреть возможность ранних и более частых заказов Cologuard 2.0, что потенциально приведет к увеличению выручки и повышению рентабельности за счет снижения производственных затрат. Ожидается, что этот эффект проявится в конце 2024 или начале 2025 года.

Влияние на диссертацию

В моей оригинальной статье о точных науках, озаглавленной «Точные науки: защита требования ARK о 140 долларах за акцию к 2027 году», подчеркивалась осуществимость прогноза ARK Invest о том, что EXAS достигнет 140 долларов за акцию к 2027 году. Несмотря на первоначальный скептицизм из-за того, что EXAS торговались на уровне около 50 долларов за акцию на момент публикации заметки ARK, я полагал, что это предложение было правдоподобным, основываясь на сильных фундаментальных перспективах компании. Устранение Guardant Health, Inc. (GH) в качестве основного конкурента еще больше подтвердило этот прогноз, поскольку скрининговый тест на рак крови Guardant Shield показал меньшую чувствительность и специфичность по сравнению с Cologuard. Учитывая, что ранее в этом году EXA уже превысили 100 долларов, цель в 140 долларов к 2027 году казалась разумной.

Продолжение тезиса Булла

Мой оптимистичный взгляд на EXAS остается устойчивым, подкрепленный улучшенными финансовыми показателями, обновленным руководством, многообещающими клиническими данными и расширяющимися рыночными возможностями. Основные положения моего оптимистичного тезиса остаются неизменными и даже укрепились.

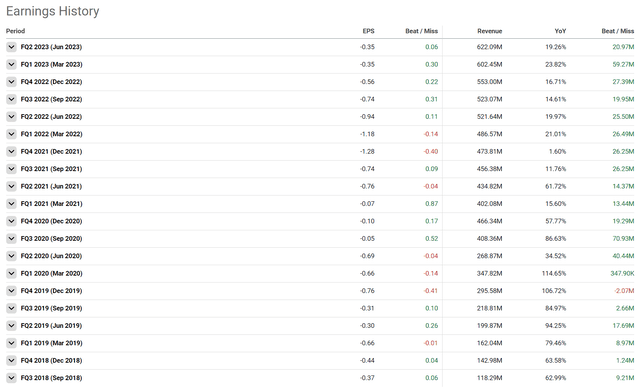

Я хотел бы подчеркнуть, что Exact демонстрирует высокие показатели роста и превосходит ожидания. Рассматривая отчет о прибылях компании ниже, мы видим, что Exact превзошла оценки EPS в 65% случаев, начиная с 3 квартала 2018 года, и в 95% случаев по квартальной выручке.

Да, мы не всегда можем полагаться на прошлые показатели, чтобы определить, сохранит ли компания эту тенденцию, но это показывает, что Exact имеет историю выполнения и должно обеспечить некоторую уверенность.

Новое рассмотрение рисков

Несмотря на положительную динамику, для точных наук возник новый риск. В то время как основной бизнес компании восстанавливается после COVID-19, выручка от тестирования на COVID-19 во втором квартале составила всего $2,1 млн, что на 84% меньше по сравнению с аналогичным периодом прошлого года. Хотя это снижение было ожидаемым, рыночные алгоритмы могут зацепиться за такие цифры, что вызовет кратковременную негативную реакцию. Управление позициями в связи с заявками о доходах может стать более сложным из-за этих реакций. Инвесторам следует помнить о негативных замечаниях в отношении COVID-19 в отчетах о прибылях и их потенциальном влиянии на рынок. Хотя снижение выручки от COVID-19 в конечном счете является чистым позитивом для компании, это создает фактор риска до тех пор, пока объем тестирования не стабилизируется.

Пересмотренная инвестиционная стратегия

В контексте тенденции, когда положительные отчеты о доходах приводят к негативной реакции рынка в 2023 году под влиянием внутренних оценок и технического анализа, я сохраняю свой долгосрочный оптимистичный прогноз по EXA. Однако крайне важно признать, что в настоящее время акции торгуются с премией.

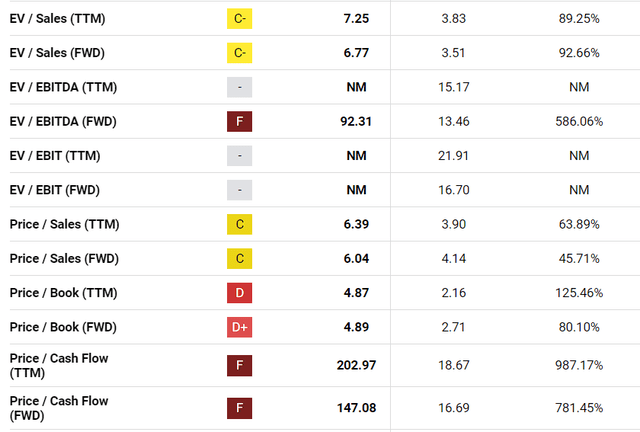

Изучая оценки, становится очевидным, что EXAS является относительно дорогостоящей компанией по сравнению со своими аналогами, особенно учитывая продолжающийся отток денежных средств. Хотя я готов платить премию за компанию с доказанным опытом роста, привлекательной маржой и многообещающими перспективами, есть момент, когда импульс может оторваться от внутренней ценности. Похоже, это произошло с EXAS.

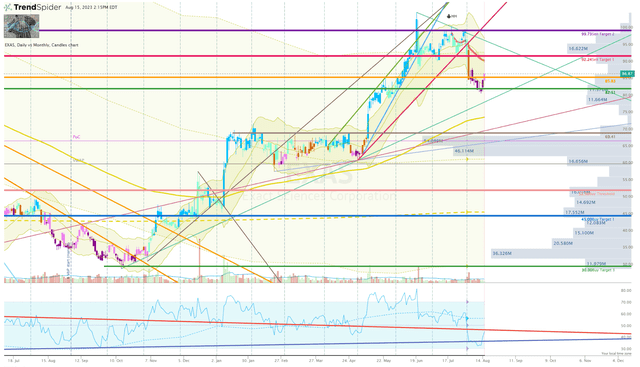

Учитывая дневной график, недавняя негативная реакция на отчет о прибылях очевидна: цена акций отскочила от предыдущей поддержки примерно на уровне 82 долларов за акцию. Этот шаг привел цену акций к нижней границе канала Келтнера, что привело к ожидаемому отскоку.

Забегая вперед, важно предвидеть потенциальное снижение цены акций на привязанном VWAP с июльского максимума, который в настоящее время составляет около 90 долларов за акцию. Если произойдет это отклонение, светло-зеленый луч восходящего тренда от октябрьского минимума может послужить еще одной потенциальной точкой разворота.

Корректирую свои цели на покупку и продажу

Сохраняя свой бычий настрой в отношении EXA, я вношу коррективы в свои инвестиционные пороги. Я повышаю порог покупки до 62 долларов за акцию, а также мои целевые показатели покупки, которые сейчас установлены на уровне 45 долларов и 52,50 доллара за акцию. Мои текущие цели по продажам останутся в силе до тех пор, пока технические рейтинги не улучшатся.

Уравновешивая свой бычий прогноз разумным управлением рисками, я стремлюсь удерживать свою позицию в состоянии «домашних денег», избегая перегрузки и будучи готовым фиксировать прибыль при установленных целях продажи. Моя приверженность моей торговой системе остается непоколебимой, что позволяет постепенно увеличивать позиции в моем портфеле Bio Boom посредством многократных торговых циклов компаундирования, пока EXAS не перейдет в портфель роста «Bioreactor».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")