: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис FirstEnergy

В четверг 26-го октября 2023-го года регулируемая энергетическая компания FirstEnergy (NYSE: FE) опубликовала отчет за 3-й квартал 2023-го года.

Изначально результаты могут показаться противоречивыми, так как FirstEnergy не достигла прогнозируемой выручки, однако превзошла ожидания по прибыли. Так как большинство инвесторов считает прибыль более важным показателем, чем выручку, это позитивный знак.

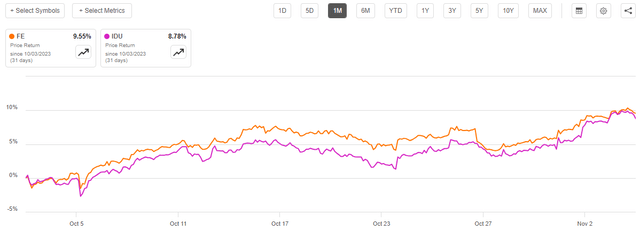

С точки зрения рынка, последние результаты FirstEnergy вызывают некоторую неопределенность. Цена акций упала в день публикации отчета, но за последний месяц выросла на 9.55%, значительно превысив показатель индекса S&P500 за тот же период.

Это были очень хорошие результаты для FirstEnergy, особенно с учётом того, что коммунальная отрасль в целом испытывала трудности в последние несколько месяцев из-за роли посредника в облигациях.

Однако в октябре ситуация в отрасли улучшилась, и показатели акций FirstEnergy всё равно превосходят индекс iShares U.S. Utilities (IDU).

Вот график за последние 30 дней, демонстрирующий динамику акций FirstEnergy относительно IDU:

Учитывая, что у FirstEnergy в последние несколько лет было немного больше проблем, чем у других коммунальных компаний, это действительно впечатляющий результат.

Давайте посмотрим на результаты FirstEnergy за третий квартал и подумаем, стоит ли покупать акции сегодня.

Анализ результатов по прибыли

Как, несомненно, хорошо известно нашим постоянным читателям, обычно я делюсь основными моментами из отчёта о доходах компании перед тем, как углубиться в анализ её результатов.

Эти основные моменты формируют основу для оставшейся части статьи и служат отправной точкой для последующего анализа.

- В третьем квартале 2023 года выручка FirstEnergy составила 3,4870 млрд долларов. Это на 0,35% превышает показатель предыдущего квартала, составлявший 3,475 млрд долларов.

- Операционная прибыль компании в последнем квартале составила 715 млн долларов. Это на 17,21% превышает показатель прошлого квартала, который составил 610 млн долларов.

- Поставки FirstEnergy клиентам с учётом погодных условий выросли на 1.2% в год. В основном это произошло благодаря увеличению коммерческого и бытового потребления при неизменном промышленном потреблении.

- Компания подтвердила свой долгосрочный прогноз о ежегодном росте прибыли на акцию в пределах 6-8%.

- В третьем квартале 2023 года чистая прибыль FirstEnergy составила $400 млн. Это на $19,76 млн больше по сравнению с третьим кварталом 2022 года, когда чистая прибыль составила $334 млн.

Представляется почти бесспорным, что первым, на что обратит внимание любой, кто посмотрит на эти результаты, будет то, что в целом FirstEnergy обеспечила общий рост выручки, операционной прибыли и чистой прибыли.

Этот показатель соответствует типичному для компании сценарию относительно медленного годового роста. На этом графике показаны доходы компании за последние полные десять лет, а также за заключительный двенадцатимесячный период.

Как мы видим, пандемия хоть и немного, но замедлила рост компании. Однако общая динамика всё равно указывает на увеличение доходов в годовом выражении.

Мы заметили, что пандемия не привела к сильному падению доходов компании. Это было ожидаемо, ведь энергетические компании, подобные FirstEnergy, обычно достаточно хорошо защищены от сбоев в экономике. Я объяснял, почему это происходит, в своей прошлой статье о FirstEnergy.

Причина такой общей стабильности с течением времени заключается в том, что FirstEnergy предлагает продукт, который обычно считается необходимым для нашего современного образа жизни. В конце концов, у кого из нас нет электроснабжения в наших домах и на предприятиях? Действительно, многие ли из нас знают кого-то, у кого нет этой услуги? Таким образом, большинство людей отдают предпочтение оплате своих счетов за коммунальные услуги перед любыми дискреционными расходами в периоды, когда с деньгами становится туго.

Это особенность, которую, конечно, можно оценить и сейчас. Одна из причин роста рынка на прошлой неделе заключается в том, что разные участники ожидают рецессию в США, которая заставит Федеральную резервную систему снижать процентные ставки.

Один из признаков рецессии — у людей становится меньше возможностей тратить деньги на необязательные вещи и они сокращают расходы. Но, скорее всего, они продолжат оплачивать счета за электричество в период рецессии. Поэтому FirstEnergy должна лучше справиться с экономическими трудностями, чем многие другие публичные компании.

Также мы видим выше, что рост FirstEnergy был ограничен. Это тоже соответствует нашим ожиданиям. Ведь FirstEnergy активно старается увеличить свою тарифную базу.

Я объяснял концепцию базовой ставки в нескольких прошлых статьях:

Базовая ставка — это стоимость активов компании, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании повышать цены, которые она взимает со своих клиентов, чтобы получить эту допустимую норму прибыли. Обычный способ, с помощью которого компания увеличивает свою тарифную базу, — это инвестирование денег в модернизацию и, возможно, расширение своей коммунальной инфраструктуры.

FirstEnergy продолжает инвестировать в расширение тарифной базы, вкладывая деньги в инфраструктуру. Сейчас компания реализует план капиталовложений на 12 млрд долларов, которые будут потрачены с 2023 по 2025 годы.

Сначала FirstEnergy планировала вложить в этом году 3.4 млрд долларов в модернизацию инфраструктуры, но увеличила затраты вместе с объявлением о результатах.

Теперь компания собирается потратить в этом году 3.7 млрд долларов, что немного ускорит ее краткосрочный рост относительно изначального уровня затрат.

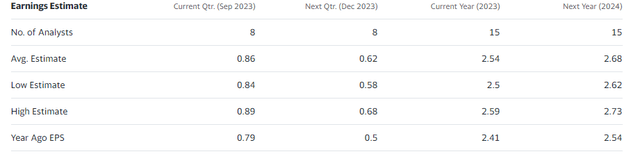

Ожидается, что её годовая операционная прибыль без учёта GAAP составит от 2.49 до 2.59 долларов за акцию, из них 0.55–0.65 доллара на акцию придутся на четвёртый квартал.

С начала года компания отчиталась о доходе в 1.95 доллара:

| 1 квартал 2023 года | 2 квартал 2023 г. | 3 квартал 2023 г. | |

| Операционная Прибыль на Акцию | $0.60 | $0.47 | $0.88 |

Нажмите, чтобы увеличить

Если в четвёртом квартале компания получит $0.55-$0.65 за акцию, это будет соответствовать прогнозируемому диапазону. Это будет небольшим повышением по сравнению с $2.41 за акцию за весь 2022 год, о которых сообщила компания. Таким образом, рост FirstEnergy остаётся прежним.

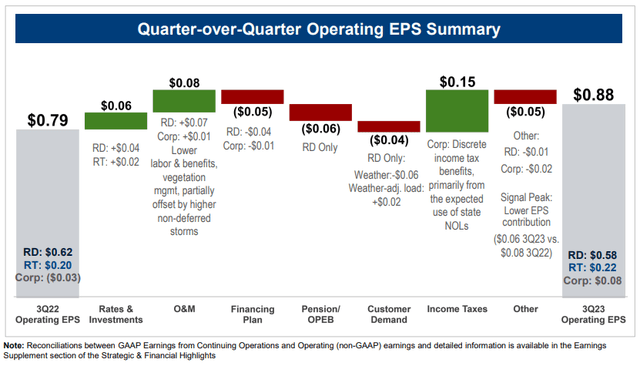

За последний квартал FirstEnergy увеличила прибыль на акцию. Операционная прибыль на акцию составила 0.88 доллара на акцию — это на 11.39% выше, чем операционная прибыль в 0.79 доллара за акцию в прошлом году.

Отчасти это вызвано инвестициями в базовую ставку: они увеличили прибыль на акцию на $0.06 в годовом исчислении:

Если кратко, то компания, кажется, движется к выполнению своих прогнозов. Это, конечно, уже хорошо по сравнению с прошлым годом.

В целом, компания придерживается тех же принципов, которые мы обсуждали в предыдущих статьях, и это положительный знак.

Финансовые соображения

Как я указывал в своей последней статье о FirstEnergy:

Одна из самых больших проблем FirstEnergy заключается в том, что компания гораздо больше зависит от долгов для финансирования своей деятельности, чем ее коллеги. Мы можем убедиться в этом, взглянув на соотношение чистого долга к собственному капиталу, которое показывает нам степень, в которой компания финансирует себя за счет долга, в отличие от средств, находящихся в полной собственности.

Мы уже видели в прошлых статьях, что долг FirstEnergy намного больше собственного капитала, и так до сих пор. По состоянию на 30 сентября 2023 чистый долг FirstEnergy составил 24.336 млрд долларов при собственном капитале в 10.945 млрд долларов.

Соотношение чистого долга к собственному капитала на сегодняшний день составляет 2,22, что больше, чем 2,17 на 30 июня 2023. Это тревожно, потому что мы хотим, чтобы долг компании уменьшался, а не увеличивался.

Вот сравнение соотношения чистого долга к собственному капиталу FirstEnergy с некоторыми похожими компаниями:

| Компания | Соотношение чистого долга к собственному капиталу |

| FirstEnergy | 2.22 |

| Корпорация «Экселон» (EXC) | 1.68 |

| Entergy Corporation (ETR) | 1.85 |

| Энергия DTE (DTE) | 1.88 |

| Duke Energy (ДУК) | 1.52 |

Нажмите, чтобы увеличить

На протяжении последнего десятилетия компания не испытывала трудностей из-за большого долга, потому что процентные ставки были очень низкими, что позволяло выплачивать минимальные проценты даже при большом долге.

Сегодня всё по-другому: процентные ставки сейчас самые высокие с 2001 года, что увеличивает процентные расходы большинства компаний. Особенно это заметно в сфере коммунальных услуг, как я указывала в недавней статье. Но пока это действительно не повлияло на FirstEnergy: её процентные расходы оставались стабильными.

Но мы уже видим, что процентные расходы растут. Кажется, расходы будут только увеличиваться, потому что компании приходится брать новые долги с более высокими процентными ставками.

В конце концов, процентные ставки вряд ли снизятся, если только Федеральная резервная система США не смирится с высокой инфляцией, как я уже говорил в предыдущих статьях. Растущие процентные ставки будут сдерживать доходы компании.

Экономическая оценка

На данный момент аналитики считают, что в следующем году прибыль FirstEnergy на акцию вырастет на 5.51%.

Согласно прогнозам аналитиков на следующие пять лет, соотношение цены акции к прибыли компании будет равно 2,41, а текущая цена акций соответствует этому прогнозу.

Вот сравнение с похожими компаниями:

| Компания | Коэффициент привязки |

| Первая энергия | 2.41 |

| Корпорация «Экселон» | 2.38 |

| Корпорация Entergy | 1.60 |

| Энергия DTE | 1.82 |

| Энергия Герцога | 2.48 |

Нажмите, чтобы увеличить

(все данные взяты из Yahoo! Finance)

Как мы видим, аналитики единодушно ожидают роста прибыли. Сейчас FirstEnergy кажется довольно дорогой по сравнению с аналогами, что противоположно тому, что обычно происходит.

Как я уже говорил, компании с большим долгом обычно торгуются со скидками. Вероятно, недавний рост цен на акции FirstEnergy привел к тому, что они стали слишком дорогими по сравнению с другими компаниями.

Может быть, стоит подождать, пока цены снизятся, прежде чем инвестировать в эту компанию.

Вывод

В заключение, финансовые результаты FirstEnergy соответствуют нашему основному тезису. Компания демонстрирует общую финансовую стабильность и медленный рост.

У компании есть потенциал для получения хорошей прибыли, так как текущая дивидендная доходность 4.45% даёт общую доходность 10-12%, если компания достигнет своих прогнозов по прибыли.

Поскольку есть признаки возможной рецессии в экономике, стабильность, которую мы видим здесь, это именно то, чем мы должны дорожить.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")