: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компании, растущие высокими темпами, часто привлекают инвесторов – и довольно часто мы также предполагаем отличную бизнес-модель, когда компания может расти высокими темпами в течение двух десятилетий. И рост высокими темпами в течение двух десятилетий, безусловно, является достижением, но не гарантирует, что бизнес станет отличной долгосрочной инвестицией.

Специализированный ритейлер Floor & Decor Holdings, Inc. (NYSE:FND) — компания, подходящая под это описание. Это один из видов бизнеса, о котором я раньше не знал и который привлек мое внимание, когда я слушал подкаст “Бизнес-крахи” (который уже послужил источником вдохновения для нескольких других новых бизнесов, которые я проанализировал за последние несколько месяцев). Но в то время как я видел экономический ров вокруг других предприятий из подкаста, который я освещал, у меня другой взгляд на Floor & Decor (конечно, подкаст на самом деле не утверждает, что у каждого бизнеса, о котором я рассказывал, есть экономический ров).

В следующей статье мы более подробно рассмотрим бизнес, у которого есть потенциал продолжать расти высокими темпами, но, на мой взгляд, ему не хватает широкого экономического рва вокруг бизнеса. И, как всегда, мы начинаем с описания бизнеса.

Описание бизнеса

Бизнес-модель Floor & Decor легко понять, поскольку мы имеем дело со специализированным ритейлером, и продаваемые товары уже указаны в его названии. Компания была основана как FDO Holdings в 2000 году Джорджем Уэстом. В 2017 году компания сменила название на Floor & Decor Holdings, Inc. и провела первичное публичное размещение акций. Штаб-квартира компании находится в Атланте, и в настоящее время в ней работает около 12 000 сотрудников.

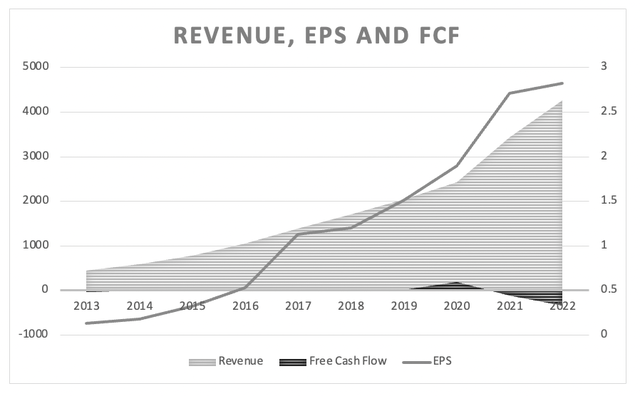

Компания Floor & Decor предлагает напольные покрытия из плитки, дерева, ламината, винила и натурального камня, а также декоративные аксессуары, настенную плитку, монтажные материалы и инструменты. А в 2022 финансовом году годовой объем продаж этого бизнеса составил 4 264 миллиона долларов – по сравнению с 3 434 миллионами долларов в предыдущем году, что на 24,2% больше по сравнению с аналогичным периодом прошлого года. Операционная прибыль также увеличилась на 17,1% в годовом исчислении с 339,0 млн долларов в 2021 финансовом году до 396,8 млн долларов в 2022 финансовом году. А разводненная прибыль на акцию увеличилась с $2,64 до $2,78 – на 5,3% в годовом исчислении.

И, несмотря на уверенные темпы роста, в 2022 году у Floor & Decor, похоже, уже были небольшие проблемы. Если посмотреть на последние 10 лет, то темпы роста были еще более впечатляющими. За последние десять лет (с 2012 по 2022 год) выручка Floor & Decor выросла в среднем на 28,96%, операционная прибыль увеличилась в среднем на 31,30%, а прибыль на акцию увеличилась в среднем на 35,63% за этот период.

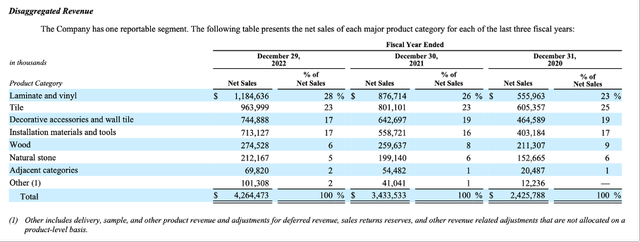

Несмотря на то, что Floor & Decor отчитывается в одном сегменте, мы можем рассматривать разные категории товаров. И самая большая часть выручки (1 185 миллионов долларов или 28% от общего объема продаж в 2022 финансовом году) была получена от ламината и винила, за которыми следуют 23% от общей выручки (964 миллиона долларов) от плитки. И около 17% от общей выручки было получено от “Декоративных аксессуаров и настенной плитки” (745 миллионов долларов), а также “Монтажных материалов и инструментов” (713 миллионов долларов).

Рассматривая результаты второго квартала 2023 финансового года, мы видим, что картина становится немного хуже. Чистые продажи по-прежнему выросли на 4,2% в годовом исчислении с $1 090 млн во 2/22 квартале до $1 136 млн во 2/23 квартале, но операционная прибыль снизилась на 10,7% г/г с $106,4 млн в том же квартале прошлого года до $95,0 млн в этом квартале. А разводненная прибыль на акцию снизилась на 13,2% г/г с $0,76 во 2/22 квартале до $0,66 во 2/23 квартале.

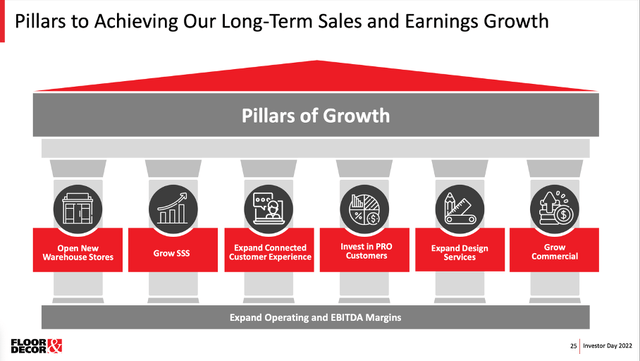

Столпы роста

И хотя рост замедлился в последние несколько кварталов, мы можем ожидать, что Floor & Decor сможет продолжать расти высокими темпами – аналогично впечатляющим показателям роста за последнее десятилетие. Для достижения долгосрочного роста продаж и прибыли бизнес опирается на несколько основных направлений роста.

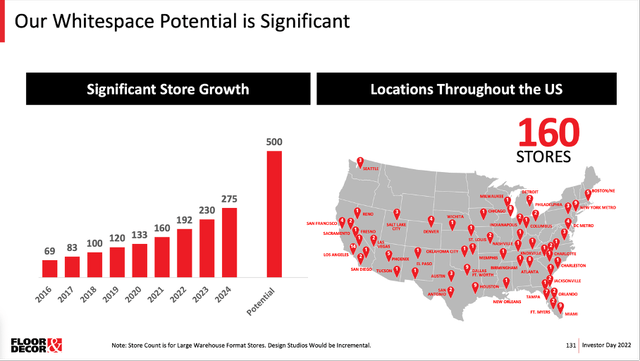

Очень простой способ расти для Floor & Decor — это открывать новые магазины. Во 2/23 квартале у компании было 203 складских помещения и пять дизайн-студий. А в течение всего 2023 финансового года компания ожидает открытия 32 новых складских помещений. А руководство видит значительный потенциал использования пробелов и ставит перед собой цель открыть не менее 500 магазинов. А если посмотреть на конкурента The Home Depot, Inc. (HD) с более чем 2300 магазинами в Северной Америке, то бизнес должен обладать значительным потенциалом роста, и предположение о растущем числе магазинов не является необоснованным.

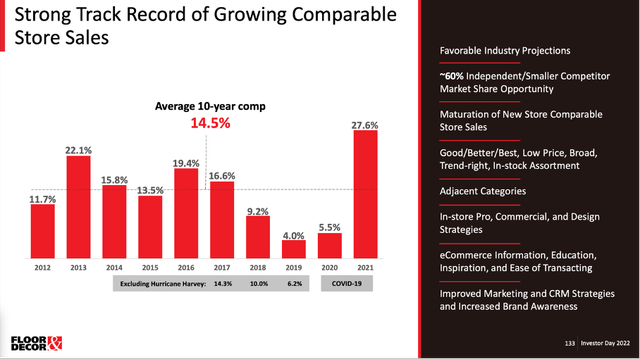

В долгосрочной перспективе руководство видит потенциал роста не только за счет открытия новых магазинов на новых рынках (и в районах, где нет магазинов), но и за счет увеличения сопоставимых продаж в уже существующих магазинах. И в течение последнего десятилетия компания не только увеличила количество своих магазинов впечатляющими темпами, но и сообщила о высоком росте продаж в сопоставимых магазинах.

Несмотря на то, что 2021 финансовый год был явно исключением – а Floor & Decor была одним из предприятий, получивших прибыль от пандемии COVID-19, – продажи в сопоставимых магазинах выросли на 9,2% в 2022 финансовом году, что является впечатляющим ростом продаж в сопоставимых магазинах, но ниже среднего показателя за 10 лет в 14,5% за период с 2012 по 2021 год. Однако во втором квартале 2023 финансового года Floor & Decor была вынуждена сообщить о снижении продаж в тех же магазинах (снижение на 6,0%).

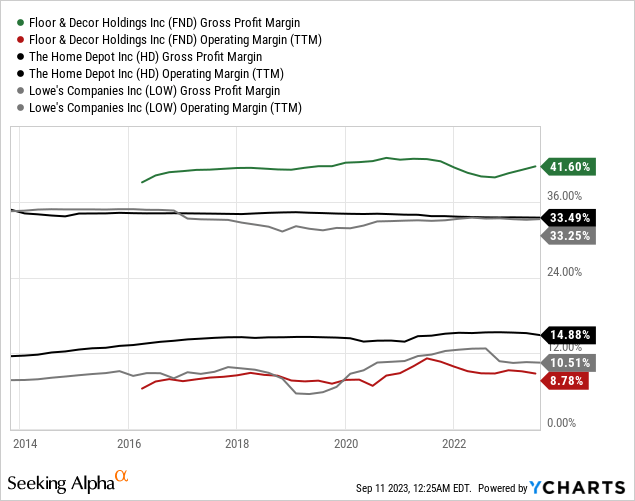

Но компания может расти не только за счет улучшения своей выручки и увеличения продаж. Она также может увеличить свою прибыль за счет повышения маржи. В то время как Floor & Decor уже имеет довольно высокую валовую прибыль – намного выше, чем у двух ее основных конкурентов Home Depot и Lowe’s Companies, Inc. (LOW), – операционная маржа намного ниже. И в ближайшие годы компания может сосредоточиться на повышении своей операционной рентабельности за счет снижения своих расходов.

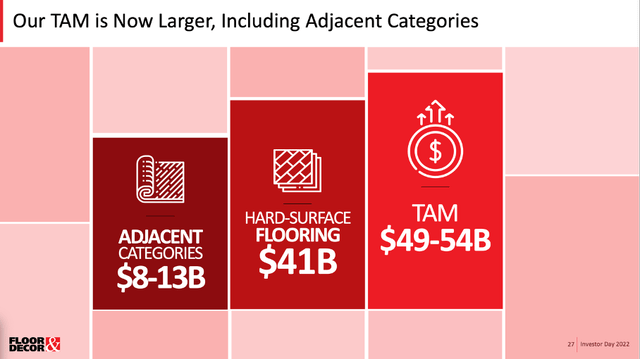

В целом, Floor & Decor видит общий объем адресуемого рынка для своего бизнеса в размере от 49 до 54 миллиардов долларов, и, на мой взгляд, у компании, безусловно, есть потенциал завоевать долю рынка.

Макроэкономический встречный ветер

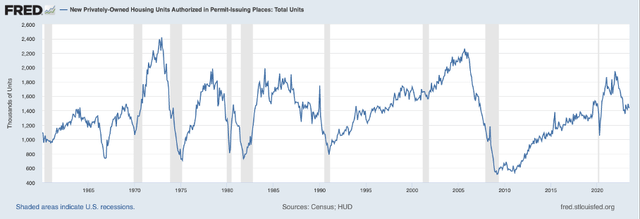

Теоретически у бизнеса есть потенциал роста в ближайшие годы (и десятилетия), но в течение следующих нескольких кварталов нам следует быть довольно осторожными. Компания извлекала выгоду из очень благоприятных тенденций на рынке жилья в последнее десятилетие (или даже дольше), и, согласно различным показателям, рынок жилья начинает испытывать трудности.

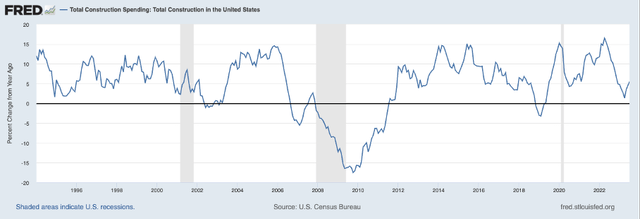

Глядя на некоторые цифры, мы видим замедление роста. В последние несколько кварталов общая сумма, затраченная на строительство, по-прежнему растет из года в год, но темпы роста не так высоки, как были раньше (несмотря на улучшение за последние два месяца).

И количество разрешений на строительство жилья также снизилось по сравнению со своим предыдущим пиком и сейчас колеблется на более низком уровне в течение нескольких месяцев подряд.

Мы ясно видим, что строительство новых домов замедляется, но Floor & Decor получает прибыль не только от того, что люди строят новые дома. Она также может получать прибыль от того, что люди ремонтируют существующие дома. В своей последней статье о Home Depot я написал:

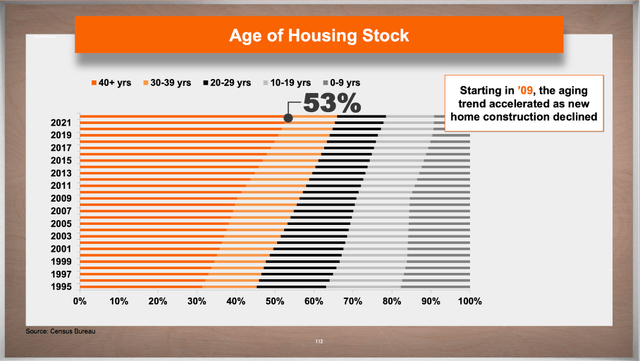

Но помимо людей, покупающих или строящих новые дома, есть еще один важный рынок, который не следует игнорировать, — реновация. И здесь нам тоже не следует быть слишком оптимистичными: в трудные времена люди не тратят деньги на ремонт. При снижении располагаемого дохода (как это часто бывает во время экономического спада) огромные инвестиции (а ремонт — это огромные инвестиции) часто откладываются. Но в течение следующих нескольких лет люди, возможно, предпочтут отремонтировать свои дома (особенно когда они не могут позволить себе купить новый дом), и это может стать попутным ветром для Home Depot в течение следующих 5-10 лет. А поскольку средний возраст жилого фонда в Соединенных Штатах увеличивается (в настоящее время 53% домов старше 40 лет), ремонт может стать более серьезной проблемой в ближайшие годы и способствовать росту Home Depot.

И когда экономика движется к рецессии, мы ясно видим риск для Floor & Decor, и снижение продаж в течение нескольких кварталов кажется вероятным. Люди могут строить меньше домов, люди также могут отложить ремонт – но в среднесрочной перспективе это необходимые инвестиции, и те, у кого уже есть дом, не будут откладывать ремонт навсегда.

Экономический ров

Помимо потенциала роста, которым обладает бизнес, для меня, как для долгосрочного инвестора, не менее важен другой аспект: вопрос о том, есть ли у компании широкий экономический ров. А розничные компании обычно сталкиваются с огромными трудностями при возведении широкого экономического рва вокруг своего бизнеса. Розничные компании не в состоянии генерировать сетевые эффекты, они также не в состоянии генерировать затраты на переключение – большинство продуктов можно рассматривать как товар, который доступен в любом розничном магазине, и поэтому цена является единственным отличительным фактором для покупателя. Преимущества в затратах могут быть единственным способом создать конкурентное преимущество по сравнению с аналогичными компаниями (и некоторым удается создать торговую марку). Но поскольку Floor & Decor конкурирует с Home Depot и Lowe’s – и обе компании увеличивают продажи – будет трудно добиться преимуществ.

Похоже, что Floor & Decor пытается предложить покупателям свою продукцию как можно дешевле – аналогично Costco Wholesale Corporation (COST). Но нет особого смысла сравнивать бизнес-модель и видеть схожий экономический ров, поскольку у Floor & Decor нет модели членства. И клиенты Costco делают там покупки регулярно – может быть, еженедельно, может быть, два раза в месяц. Клиентам Floor & Decor не приходится ходить по магазинам с такой частотой, поскольку мне обычно не нужен новый пол каждые несколько недель.

И мы должны быть очень осторожны, чтобы не увидеть экономических рвов там, где их нет. Конечно, бизнес сообщает о чрезвычайно высоких темпах роста, но высокие темпы роста сами по себе не являются экономическим рвом. Мы рассматриваем довольно молодой бизнес, и он может расти за счет завоевания доли рынка. Насколько хорошо бизнес способен защитить себя от конкурентов, еще предстоит выяснить.

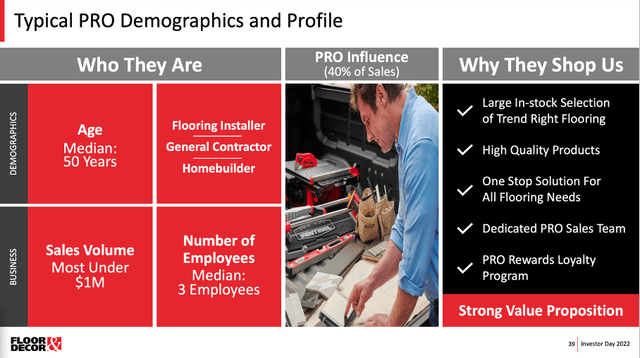

Это помогает, когда бизнес все больше сосредотачивается на своих “профессиональных” клиентах – они скорее приводят к постоянным продажам и более высокому уровню стабильности и постоянства. И “Профи” влияет примерно на 40% продаж (компания также учитывает продажи домовладельцев, на покупку которых в Floor & Decor повлиял “Профи”). И эти профессионалы будут получать постоянный доход и будут покупать в Floor & Decor снова и снова, если они будут удовлетворены обслуживанием и продуктами.

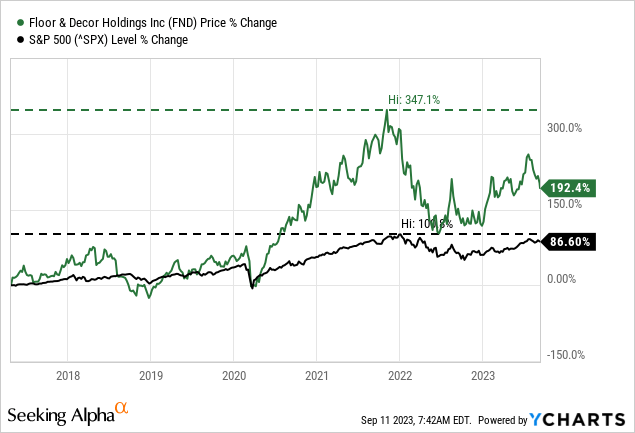

И хотя я по-прежнему скептически отношусь к экономическому рву, цифры указывают на него. Глядя на цену акций, мы видим явное превосходство по сравнению с индексом S&P 500 (SPY). Однако мы рассматриваем данные только за 6 лет, чего недостаточно для того, чтобы делать выводы.

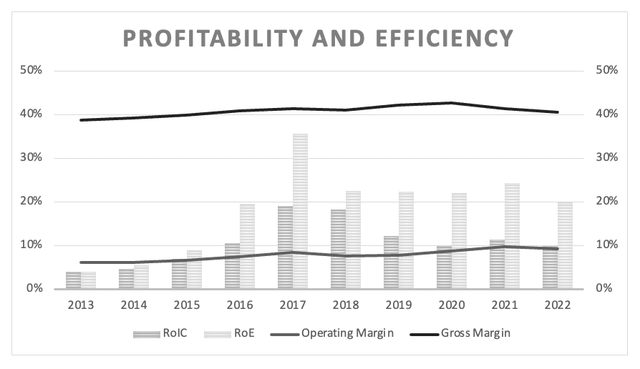

Рассматривая маржу за последнее десятилетие, мы видим стабильную (и даже немного улучшающуюся) валовую прибыль и улучшающуюся операционную маржу – конечно, мы наблюдаем некоторые колебания. За последние десять лет компания также сообщила о рентабельности инвестиций в размере 10,78%, а за последние пять лет она составила 12,42%. Показатель рентабельности инвестиций выше 10% указывает на экономический провал. Но в случае с Floor & Decor я бы отнесся довольно скептически, если бы у компании действительно был экономический ров.

Расчет внутренней стоимости

Обычно я смотрю на соотношение цены и прибыли, а также на соотношение цены и свободного денежного потока. Но в случае Floor & Decor смотреть на соотношение цены и свободного денежного потока не имеет особого смысла, поскольку у компании сильно колеблющиеся коэффициенты P / FCF. Компания вкладывает значительные средства в свое расширение и открытие новых магазинов и поэтому имеет довольно низкий свободный денежный поток – в некоторые годы свободный денежный поток был даже отрицательным.

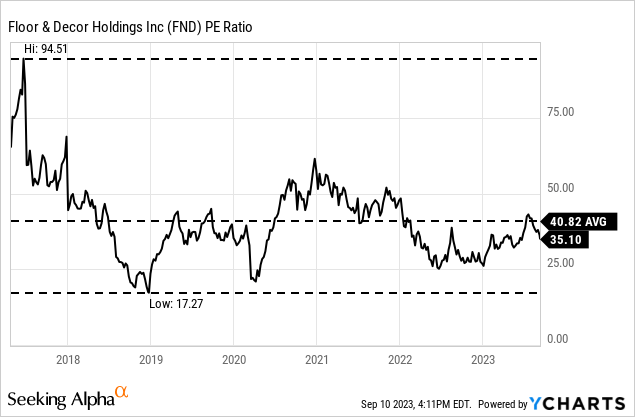

Вместо этого мы можем посмотреть на соотношение цены и прибыли с момента IPO. Прямо сейчас акции торгуются с доходностью, в 35,1 раза превышающей прибыль, и хотя акции торгуются ниже долгосрочного среднего значения (соотношение P / E с момента IPO составило в среднем 40,82), акции кажутся довольно дорогими. И за последние несколько лет акции несколько раз торговались по гораздо более низким мультипликаторам оценки.

Мы также можем рассчитать внутреннюю стоимость, используя расчет дисконтированного денежного потока. Однако мы должны делать реалистичные предположения относительно свободного денежного потока в ближайшие годы. За основу мы могли бы взять чистую прибыль за последние четыре квартала (вместо свободного денежного потока). Принимая эту сумму, компания должна расти на 11% ежегодно с настоящего момента до бессрочного погашения, за которым следует рост на 6% до бессрочного погашения, чтобы быть справедливо оцененной (при условии 10%-ной ставки дисконтирования и 107,8 млн акций в обращении).

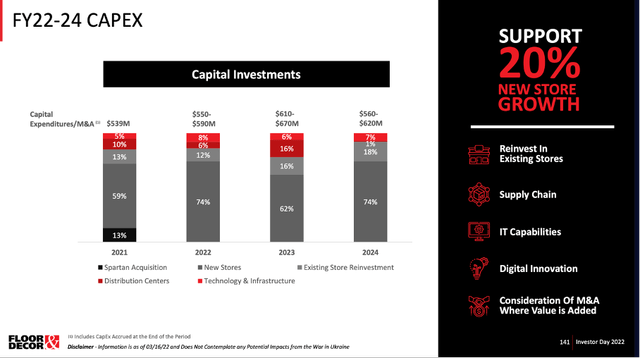

Если посмотреть на прошлые темпы роста (см. раздел выше), рост на 11% кажется реалистичным и достижимым показателем для Floor & Decor. По оценкам, в ближайшие несколько лет компания увеличит свою прибыль в среднем на 11,44%. Во время Дня инвестора в 2022 году руководство было еще более оптимистично настроено и предполагало рост операционной прибыли на 24-26%, а количество новых магазинов должно увеличиваться примерно на 20% ежегодно. А из-за высоких капитальных затрат Floor & Decor не ожидает положительного свободного денежного потока до 2024 года. Но при меньшем капитале, необходимом для расширения с течением времени, свободный денежный поток увеличится.

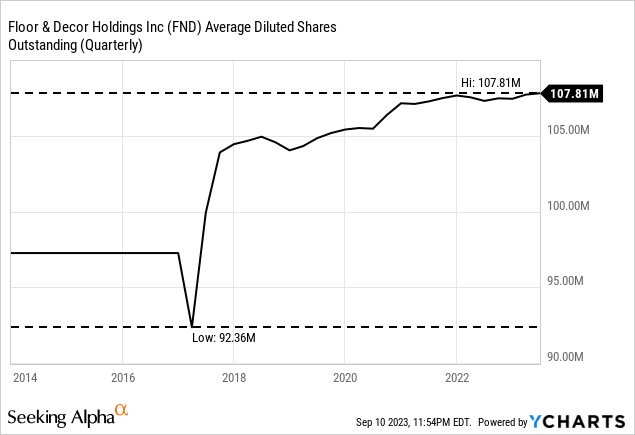

Еще одна проблема, о которой мы должны упомянуть, — это постоянно растущее количество акций в обращении. С момента IPO количество акций, находящихся в обращении, увеличилось с 97,25 млн до 107,8 млн на данный момент. Это приводит к среднегодовому показателю в 1,5%. Однако компания увеличивает количество размещенных акций довольно медленными темпами, и за последние три года количество размещенных акций увеличилось всего на 1,3%. Хотя мне скорее нравится, когда компании сокращают количество акций (или поддерживают их на стабильном уровне), я не вижу в этом серьезной проблемы для Floor & Decor.

Вывод

Компания Floor & Decor, безусловно, до сих пор демонстрировала отличный рост, и это может стать отличной долгосрочной инвестицией в ближайшие годы (а может быть, и десятилетия). По сравнению со своими конкурентами Home Depot и Lowe’s, бизнес по-прежнему довольно мал и может продолжать расти высокими темпами, отвоевывая доли рынка у этих конкурентов и открывая магазины в регионах, где его еще нет (и мы даже не говорим о международной экспансии). Конечно, базовый рынок также будет расти (скорее всего).

И хотя бизнес может стать отличной долгосрочной инвестицией (и историей роста), мы должны быть осторожны, поскольку на данный момент я действительно не вижу экономического рва, защищающего бизнес. На данный момент продолжение роста кажется вероятным, но без экономического рва не следует игнорировать риск внезапного исчезновения роста. И я все больше пытаюсь переключить свои личные инвестиции на инвестирование только в высококачественные компании с широким экономическим рвом. Поскольку я не вижу явного экономического рва в этом случае, я скорее откажусь (но мы можем сохранить бизнес в нашем списке наблюдения, поскольку правильная цена может сделать почти любой бизнес отличной инвестицией).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")