: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло около 16 месяцев с тех пор, как я повторил свою рекомендацию “покупать” акции Franklin Resources Inc. (NYSE:BEN), и за это время акции вернулись примерно на 8,4% против роста на 0,73% для S&P 500. Я подумал, что стоит еще раз просмотреть название, чтобы понять, имеет ли смысл покупать больше, удерживать или снимать свой выигрыш со стола. Я приму это решение, просмотрев самую последнюю финансовую историю и сравнив ее с оценкой. Я также собираюсь попытаться спрогнозировать операционный доход компании за весь год.

Добро пожаловать в раздел “изложение тезисов” статьи. Именно здесь я прямо излагаю суть своих размышлений. Это дает вам все, что вам нужно знать о моем мышлении, а затем дает вам возможность уйти, прежде чем вы подвергнетесь слишком большому хвастовству или правильному написанию. Пожалуйста. Сегодня утром я продам Franklin Resources, несмотря на то, что я считаю, что дивиденды достаточно хорошо покрыты. Я придерживаюсь мнения, что операционный доход за год будет довольно низким. Несмотря на это, акции стоят между “дороже” и “намного дороже”, чем были ранее. Кроме того, дивидендная доходность практически не изменилась, несмотря на то, что доходность по 10-летним казначейским облигациям резко возросла. Иными словами, премия за риск, выплачиваемая инвесторам в эти акции, упала примерно со 170 базисных пунктов в прошлом году до примерно 3 базисных пунктов в этом году. Я не ищу “доходности”, я ищу “доходность с поправкой на риск”, и потенциальная доходность здесь, на мой взгляд, неадекватна рискам. Если вы только начинаете самостоятельно рассматривать Franklin Resources, я бы рекомендовал дождаться гораздо более привлекательной начальной цены.

Финансовый снимок

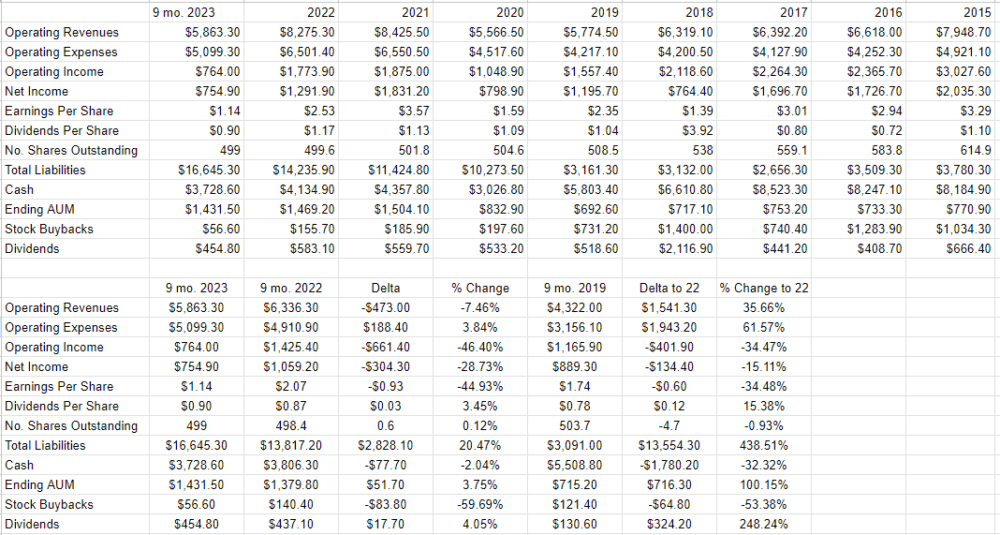

Самые последние финансовые показатели на самом деле были не такими уж и высокими по сравнению с аналогичным периодом годичной давности. Например, верхняя и нижняя строчки снизились на 7,5% и полностью на 28,7% соответственно. Это привело к снижению прибыли на акцию на 45% по сравнению с аналогичным периодом прошлого года. В то же время структура капитала стала более неблагоприятной: денежные средства сократились примерно на 2%, а общие обязательства выросли на целых 20,5%. Я думаю, что дивиденды по-прежнему очень хорошо покрываются, но я придерживаюсь мнения, что первые девять месяцев работы были не самыми удачными для бизнеса.

Прогнозирование операционного дохода

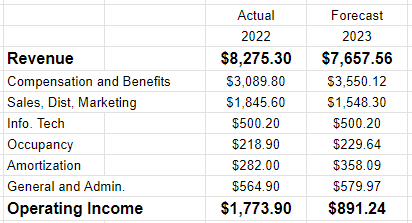

Я собираюсь предположить, что тенденции, которые мы наблюдали в течение первых девяти месяцев финансового года, сохранятся и до конца года. Возможно, я ошибаюсь в этом предположении, но я придерживаюсь мнения, что, как правило, лучше предполагать, что тренд сохранится, чем предполагать, что тренд будет нарушен. Итак, я предполагаю, что выручка за весь год будет снижаться теми же темпами, что и в течение последних трех кварталов (7,46%), а различные годовые операционные расходы будут меняться с той же скоростью, что и в течение первых трех кварталов года. Я собрал результаты ниже в удобную таблицу для вашего удовольствия от чтения.

Сочетание снижения годовой выручки примерно на 618 миллионов долларов и увеличения расходов на компенсации и пособия на 460 миллионов долларов приводит, на мой взгляд, к разрушительному сокращению операционной прибыли почти на 50%. Учитывая, что процентные расходы за первые три квартала текущего года составили 99,3 миллиона долларов, я предполагаю, что ежегодные процентные расходы составят 132,4 миллиона долларов, что примерно на 35% больше, чем было в 2022 году. Ничто из вышеперечисленного не вселяет в меня большой уверенности, и я сохраню свою позицию на бирже только в том случае, если акции будут торговаться с большим дисконтом.

Запас

Мне нравится рассматривать «акции» как нечто отличное от «бизнеса», потому что на самом деле это очень разные вещи. Бизнес — это компания по управлению активами, в то время как акции — это лист виртуальной бумаги, которым торгуют повсюду, и он движется вверх и вниз в зависимости от постоянно меняющихся настроений часто капризного фондового рынка. Если вы по-прежнему придерживаетесь мнения, что «мы покупаем не акции, мы покупаем бизнес», рассмотрим двух теоретических инвесторов, первый из которых купил акции Franklin Resources 7 июля, а второй — двенадцать дней спустя, 19 июля. Первый пока вырос на 8,6%, в то время как второй снизился примерно на 5%. Само собой разумеется, что за эти 12 дней в фирме произошло недостаточно событий, чтобы объяснить разницу в доходах более чем на 13%. Мы действительно покупаем акции, и цена, по которой мы их приобретаем, в значительной степени влияет на то, являются ли наши инвестиции «хорошими» или «плохими».»Во-вторых, человек, купивший акции дешевле, в данном случае, как и во всех случаях, добился большего успеха. Вот почему я стремлюсь покупать акции как можно дешевле. Я бы также отметил, что акции должны торговаться наиболее дешево, когда будущие ожидания относительно приглушены. Я признаю, что здесь мои ожидания несколько притуплены.

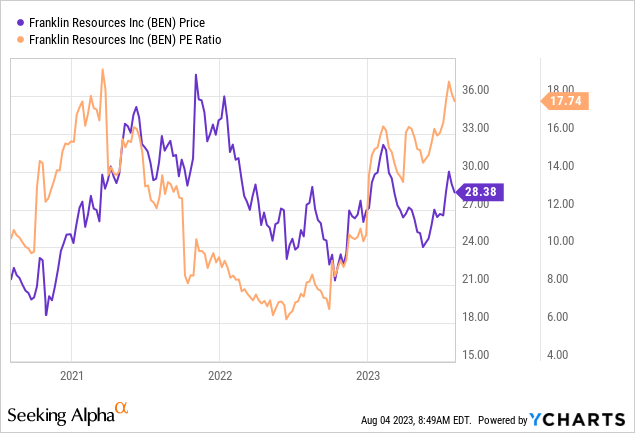

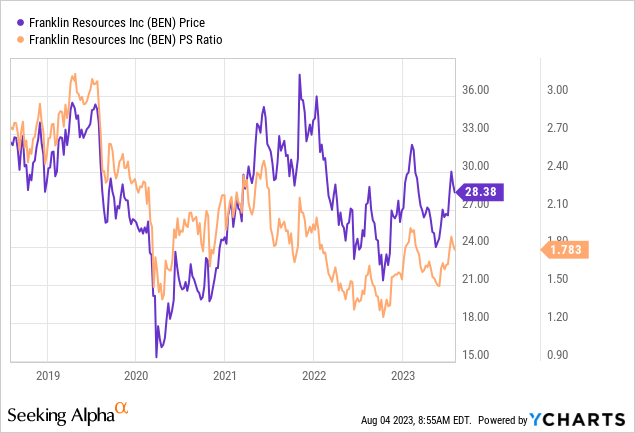

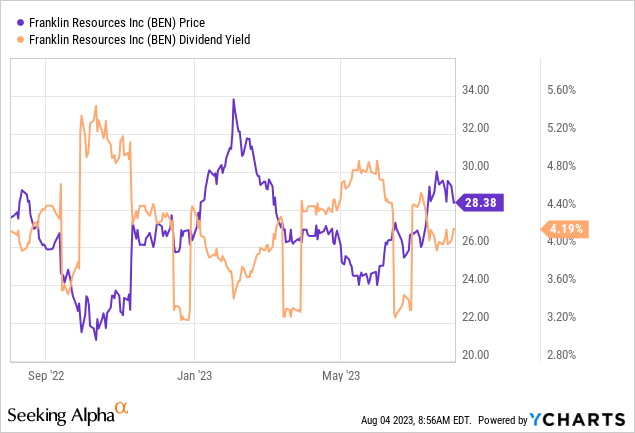

Я измеряю дешевизну товара несколькими способами, варьирующимися от простых до более сложных. Проще говоря, я смотрю на соотношение цены к некоторому показателю экономической ценности, и мне нравится видеть, как акции торгуются со скидкой как для рынка в целом, так и для их собственной истории. Когда я повторил свой бычий прогноз по Franklin Resources, акции торговались по цене около 7,33, рынок платил около 1,57 доллара за 1 доллар продаж (т.е. коэффициент PS составлял около 1,57), а доходность акций составляла около 4%. Несмотря на то, что дивидендная доходность выросла примерно на 12%, акции сейчас стоят на 13-145% дороже, чем были, согласно следующим данным:

Источник: YCharts

Источник: YCharts

Источник: YCharts

Проблема в том, что, когда я в последний раз просматривал акции, доходность 10-летних казначейских векселей составляла около 2,3%, так что инвесторы получали премию за риск примерно в 170 базисных пунктов. Сегодня эта премия за риск сократилась примерно до 4 базисных пунктов, что, на мой взгляд, довольно мало.

Учитывая вышеизложенное, я собираюсь зафиксировать свою прибыль от Franklin Resources сегодня. Я могу упустить некоторый рост по сравнению с текущими уровнями, если фирма сообщит об отличных результатах. Мне будет очень комфортно, если это произойдет, потому что я не ищу ”отдачи». Я стремлюсь к “доходности с поправкой на риск”, и, по моему мнению, инвесторы, которые покупают сегодня, не получают адекватной компенсации за принятие рисков, присущих этому бизнесу. Это особенно важно в свете того факта, что вы можете получать практически тот же источник дохода, что и акции в безрисковых государственных облигациях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")