: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Gen Digital Inc. (NASDAQ:GEN) ранее была известна как Norton LifeLock и признана лидером в области кибербезопасности потребителей, специализирующимся на решениях для обеспечения безопасности, конфиденциальности в Интернете и защите личных данных с помощью разнообразного портфолио брендов. Почти через год после слияния с конкурентом «Avast» в 2022 году все указывает на то, что сделка была успешной.

Действительно, последний квартальный отчет компании был отмечен высокими операционными и финансовыми показателями, а маржа выросла за счет значительного синергетического эффекта от затрат. Новые инструменты, основанные на искусственном интеллекте, работают над привлечением клиентов, в то время как руководство предлагает позитивные прогнозы роста на предстоящий год.

Нам нравятся акции за их высококачественный профиль, учитывая солидные фундаментальные показатели, устойчивую динамику прибыли и хорошо поддерживаемые квартальные дивиденды. С этой точки зрения GEN выделяется как «ценностный ориентир» в индустрии кибербезопасности, и мы видим возможности для роста акций в будущем.

Общие финансовые показатели

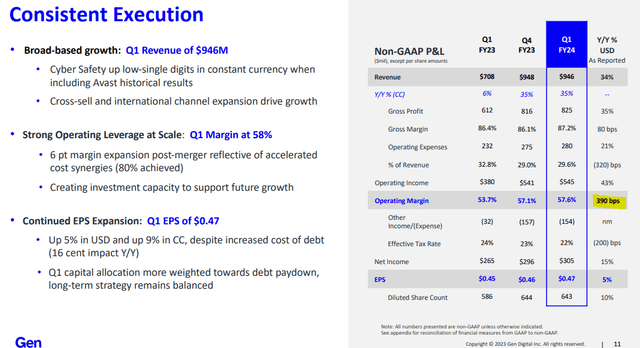

3 августа GEN отчиталась о прибыли за 1 квартал 2024 финансового года с EPS без учета GAAP в размере 0,47 доллара, что на 5% больше по сравнению с аналогичным периодом прошлого года, или на 9% выше в пересчете на постоянную валюту, учитывая большое международное присутствие.

Общая выручка составила 946 миллионов долларов, увеличившись на 34% в годовом исчислении, хотя для проформы рост был более скромным — 3%, включая влияние слияния Avast.

Главной новостью здесь стало укрепление операционной маржи, которая достигла 57,6%, что на 390 базисных пунктов больше, чем годом ранее. В значительной степени это включало растущий уровень среднего дохода на одного пользователя (ARPU) на уровне 7,26 доллара, который последовательно увеличивался каждый квартал в течение прошлого года. Это обусловлено не только изменением ассортимента продукции, но и некоторыми целевыми инициативами в области ценообразования.

Как уже упоминалось, компания также добилась значительной синергии затрат за счет ряда сокращений затрат и расширения портфелей. Статьи расходов между продажами и маркетингом, НИОКР и административными расходами сократились в процентном отношении к выручке, что отражает усилия по повышению эффективности. Отдельно следует отметить, что численность персонала в целом по фирме, составлявшая около 3500 человек на конец квартала, снизилась с 4500 в прошлом году.

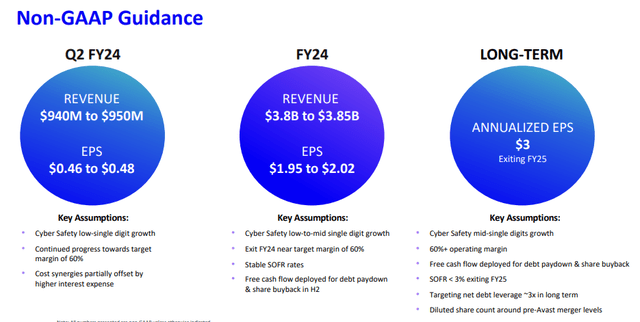

С учетом результатов первого финансового квартала руководство предлагает рекомендации на весь год, прогнозируя выручку в диапазоне от 3,8 до 3,85 млрд долларов, что отражает предварительный рост в однозначных цифрах от низкого до среднего уровня. Также ожидается, что дальнейшая экономия средств приведет к повышению операционной маржи примерно до 60%.

Такая динамика отражает целевой показатель прибыли на акцию на 2024 финансовый год в диапазоне от $1,95 до $2,02, что представляет собой увеличение примерно на 9% в годовом исчислении. В долгосрочной перспективе руководство видит путь к тому, чтобы прибыль на акцию достигла $3,00 к концу 2025 финансового года.

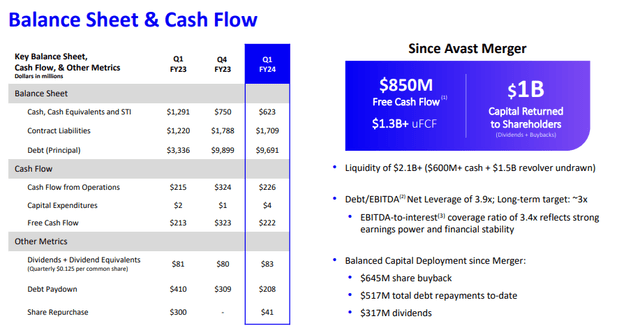

Gen Digital завершила квартал с 623 миллионами долларов наличными против 9,7 миллиарда долларов общего долга. Несмотря на то, что этот уровень повышен с учетом финансирования слияния, соотношение чистого долга к EBITDA, равное 3,9x, рассматривается как хорошо поддерживаемое базовыми денежными потоками.

За прошедший год компания получила свободный денежный поток в размере 850 миллионов долларов, что обеспечило возможность погашения долга в размере 517 миллионов долларов, а также обратного выкупа акций в размере 645 миллионов долларов и выплаты регулярных дивидендов в размере 317 миллионов долларов. План состоит в том, чтобы продолжить сокращение доли заемных средств с долгосрочным целевым показателем чистого левереджа в 3 раза в ближайшие годы.

С какими проблемами сталкивается Gen Digital?

Мы настроены оптимистично в отношении GEN, но уточним, что акции не идеальны. Помимо хороших финансовых тенденций, одной из областей, вызывающих озабоченность, является общее число прямых клиентов, которое застыло примерно на текущем уровне в 38 миллионов после замедления постпандемического бума.

Руководство отмечает, что отток и удержание клиентов относительно стабильны, но мы хотели бы видеть рост числа клиентов в качестве лучшего показателя динамики производства органической продукции. Под этим мы подразумеваем, что, хотя повышение маржи и рост ARPU являются хорошим началом, эти шаги могут зайти так далеко только в том случае, если «круг клиентов» не расширяется.

Компания решает эту проблему с помощью новых маркетинговых инициатив и планируемой экспансии на новые географические рынки, но, тем не менее, выдвигает на первый план фундаментальные вопросы, касающиеся основной бизнес-модели.

С этой точки зрения, еще одной слабостью, которую мы наблюдаем у GEN, является вопрос о том, что ее «экономический ров» является основным отличием по сравнению с альтернативами на рынке.

Мы знаем, что компания уникальна как специалист в области кибербезопасности потребителей, но можем признать, что более крупные технологические лидеры, такие как Microsoft Corp (MSFT), Alphabet Inc. (GOOGL) и даже Apple Inc. (AAPL), продвигаются вперед со все более обширным портфелем решений для обеспечения аналогичной безопасности угрозы, с которыми сталкиваются пользователи.

Опять же, платформа Gen Digital сохраняет лидирующие позиции на рынке, но становится трудно представить, как будет выглядеть компания в течение следующего десятилетия. Эта неопределенность является ключевым риском при рассмотрении акций.

Переоценен ли Gen Digital?

Мы готовы отложить в сторону некоторые проблемы, стоящие перед GEN, и предоставить руководству компании возможность не сомневаться. Главной привлекательностью GEN, на наш взгляд, является ее убедительная оценка, подкрепленная солидными перспективами на ближайшие несколько лет.

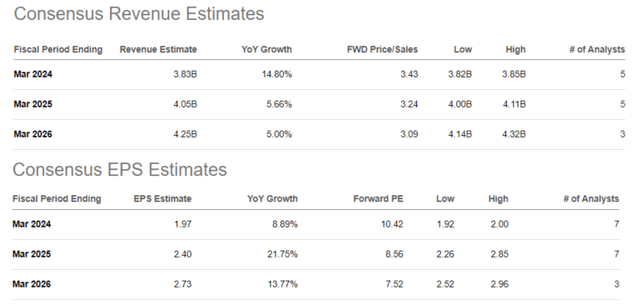

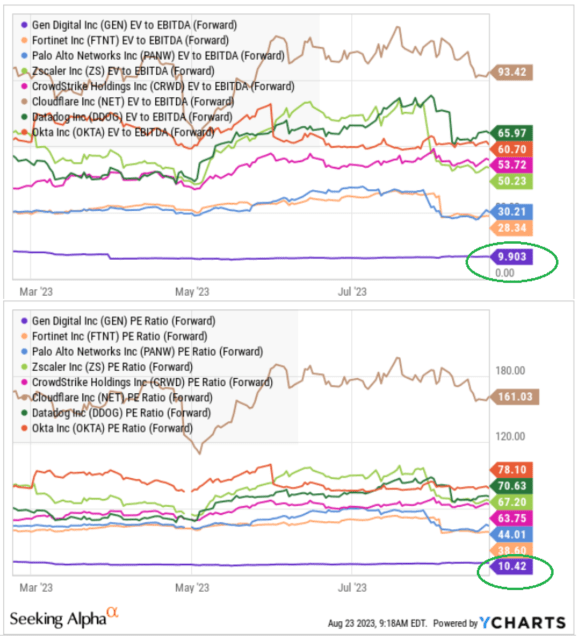

Согласно консенсус-прогнозам, ожидается, что компания будет обеспечивать рост прибыли в среднем на 15% в год до 2026 финансового года. Учитывая, что акции торгуются с форвардным P/E всего в 10 раз, мы считаем, что GEN просто недооценивается рынком.

Как упоминалось во введении, Gen Digital предлагает хорошую стоимость среди акций в области кибербезопасности по сравнению с такими компаниями, как Fortinet, Inc. (FTNT), Palo Alto Networks, Inc. (PANW), Zscaler, Inc. (ZS), CrowdStrike Holdings, Inc. (CRWD) и Cloudflare, Inc. (НЕТТО) среди других, которые обычно торгуются с более высокой премией по нескольким мультипликаторам. В этом случае Gen Digital обеспечивает положительный свободный денежный поток, в то время как другие компании все еще пытаются достичь стабильной прибыльности.

Хотя каждая из этих компаний фокусируется на различных областях безопасности, ориентируясь на различные сегменты рынка, их объединяет то, что все большее значение придается онлайн-защите.

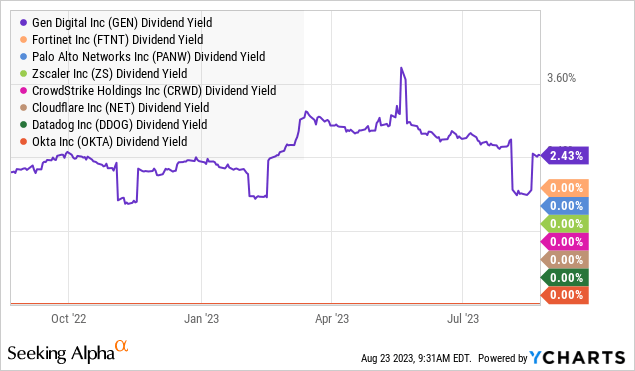

Gen Digital также выделяется как исключение в отрасли, выплачивая регулярные ежеквартальные дивиденды. Текущая выплата в размере 0,125 доллара за акцию дает доходность примерно 2,4%. Несмотря на то, что ставка оставалась неизменной с момента последнего повышения в 2019 году, мы полагаем, что в дальнейшем будут возможности для повышения, поскольку компания продолжает сокращать долю заемных средств, что должно обеспечить некоторую большую гибкость при распределении акций.

Прогноз цен на акции GENERAL

Мы оцениваем GEN как покупку с целевой ценой на предстоящий год в 25,00 долларов, что в 12,5 раз превышает прогноз руководства по прибыли на акцию в размере около 2,00 долларов за акцию на 2024 финансовый год.

Оптимистичный аргумент здесь заключается в том, что результаты за предстоящие кварталы могут превзойти ожидания, поддерживая более высокие долгосрочные оценки прибыли и открывая возможности для еще большего роста. На наш взгляд, устойчивый финансовый рост компании гарантирует более высокую премию за оценку, по крайней мере частично сужая охват аналогичных компаний в области кибербезопасности.

С другой стороны, разочаровывающие тенденции, связанные либо с более слабым ростом, либо с признаками ослабления удержания клиентов, заставили бы пересмотреть перспективы. Точки мониторинга на оставшуюся часть года включают динамику операционной маржи, а также динамику среднего дохода на одного пользователя.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")