: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

У инвесторов часто разные приоритеты. В то время как у некоторых людей будут схожие цели, обычно у отдельных людей есть конкретные цели, в соответствии с которыми они хотят адаптировать свои инвестиционные стратегии. В связи с тем, что S&P 500 (SPY) и большинство более широких индексов изо всех сил пытаются генерировать стабильную прибыль или солидный доход, выбор конкретных компаний или использование менее ортодоксальных инвестиционных стратегий становится все более распространенным.

Одной из наиболее известных компаний, которая, в частности, пользуется большой популярностью у многих доходных инвесторов, является General Mills (NYSE:GIS). General Mills — компания стоимостью 39 миллиардов долларов, которая продает различные продукты питания и напитки под такими известными брендами, как Anne’s, Cheerios, Betty Crocker и Nature Valley.

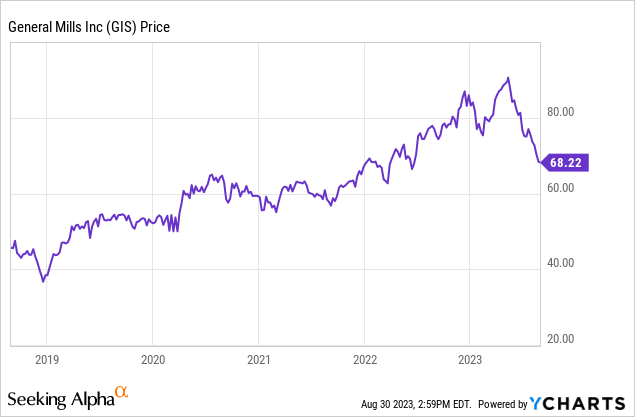

General Mills предложила инвесторам общую доходность в размере 77,51% с 2018 года, в то время как S&P 500 предложил инвесторам общую доходность в размере 68,36% за то же время.

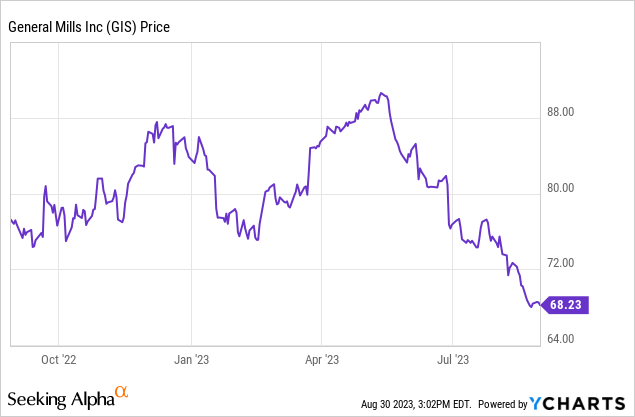

Тем не менее, за последний год эта культовая компания испытала значительные трудности.

General Mills предложила инвесторам общую доходность в размере отрицательных 8,22% за последний год, в то время как S&P 500 предложил инвесторам общую доходность в размере 14,64% за тот же период.

Сегодня я начинаю свой рейтинг General Mills как продающий. У этой культовой компании есть бренды, которые достигли точки насыщения на большинстве рынков, на которых она продает, и руководство не планирует бороться с продолжающимся снижением маржи, с которым компания сталкивалась в течение последних трех кварталов, а General Mills также сталкивается с растущими затратами на вводимые ресурсы. Акции также выглядят переоцененными по нескольким показателям.

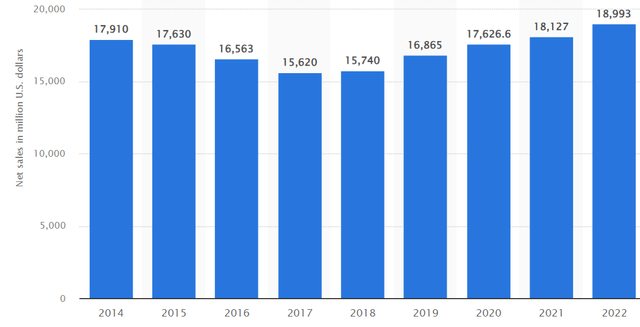

Отчет о прибылях General Mills за четвертый квартал показал сохраняющиеся проблемы, с которыми компания боролась в течение последнего года. Ведущий производитель продуктов питания недавно заявил, что прибыль по GAAP составила 1,03 доллара на акцию и что выручка компании составила 5,03 миллиарда долларов. Аналитики ожидали, что прибыль на акцию по GAAP составит 1,06 доллара, а выручка — 5,17 миллиарда долларов. Несмотря на то, что компания не сильно ошиблась в прогнозах аналитиков, в этом недавнем отчете было затронуто несколько вопросов, которые должны волновать инвесторов.

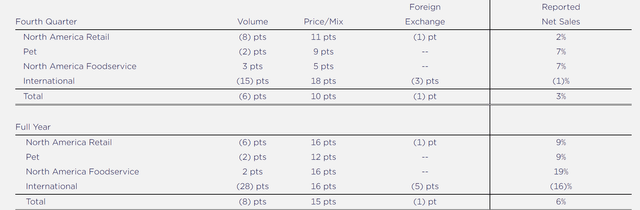

Несмотря на то, что General Mills заявила, что чистые продажи выросли на 10% за весь год и на 5% за квартал, компания зафиксировала стабильный или отрицательный рост объема продаж большинства продуктов с учетом повышения цен. За весь год чистый объем международных продаж компании в постоянной валюте снизился на 28 пунктов, что не смогло компенсировать увеличение на 16 пунктов. Рост чистого объема продаж компании в розничной торговле в Северной Америке за весь год составил отрицательные 6 пунктов, в то время как чистый рост продаж в сфере общественного питания в Северной Америке также был минимальным и составил 3 пункта за год. General Mills полагалась на повышение цен для увеличения прибыли, и компания по-прежнему видит, что чистые объемы продаж в большинстве сегментов бизнеса остаются неизменными или отрицательными.

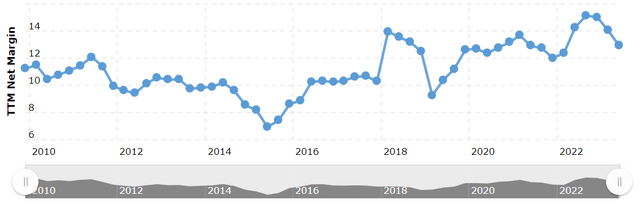

Нежелание компании продолжать повышать цены, даже несмотря на то, что чистая маржа снижается уже три квартала подряд, также свидетельствует о том, что руководство считает, что ценовая власть компании достигает предела. Маржа производителя продуктов питания снова была ниже третий квартал подряд. Руководство заявило, что валовая прибыль снизилась на 180 базисных пунктов до 34,2%. Чистая прибыль General Mill также продолжила снижаться.

Чистая маржа компании упала с 15,13% год назад до 12,91% в прошедшем квартале. Тот факт, что ведущий производитель продуктов питания также сообщает о неизменном или отрицательном росте чистого объема продаж в большинстве основных сегментов бизнеса, также показывает, что ценовая политика компании ограничена, руководство не планирует бороться с постоянным и значительным сокращением маржи.

Снижение чистого объема продаж General Mill в международном бизнесе также вызывает обеспокоенность, поскольку общий рост международной выручки компании в течение некоторого времени был минимальным.

Международные доходы General Mill практически не выросли с 2014 года, и рост международных доходов компании в этом году также был минимальным.

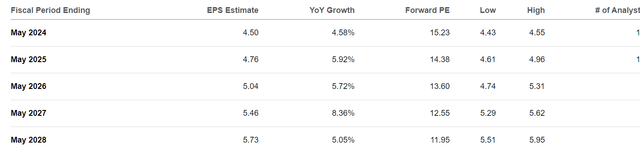

Вот почему акции выглядят переоцененными при текущей оценке в 15,27 х ожидаемой форвардной прибыли по GAAP. Аналитики прогнозируют, что прибыль этого производителя продуктов питания вырастет всего на 5-7% в течение следующих 5 лет, а продолжающееся сокращение маржи компании и трудности с ростом чистых продаж предполагают, что эти оценки, вероятно, по крайней мере незначительно завышены.

Компания, пытающаяся увеличить прибыль более чем на среднюю однозначную цифру, не должна торговать с форвардной прибылью более чем в 12-13 раз. Несмотря на то, что у General Mills, очевидно, много знаковых брендов и основная бизнес-модель компании не настолько циклична, ценовая политика руководства явно имеет ограничения даже в США, а рост международных продаж компании в течение некоторого времени был невпечатляющим. Большинство основных брендов General Mills достигли точки насыщения в США из-за того, насколько хорошо известны эти продукты. Хотя существует сценарий, при котором General Mills могла бы превзойти конкурентов, если бы снизились затраты на вводимые ресурсы или компания разработала более эффективный план по увеличению международных продаж, руководство не сформулировало план решения основных проблем компании прямо сейчас.

Знаковые компании не всегда делают серьезные инвестиции, и хотя General Mills сосредоточилась на доходности акционеров, последовательно повышая дивиденды компании, которые в настоящее время составляют 3,45%, текущая доходность минимальна при уровне инфляции, все еще превышающем 3%. Ценовая политика General Mills демонстрирует ограниченность, и у руководства по-прежнему нет четкого плана, как обратить вспять сокращение маржи и замедление объема продаж, с которыми компания боролась на протяжении нескольких кварталов. Инвесторы должны иметь возможность найти лучшие альтернативные инвестиции прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")