: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания Genuine Parts Company (NYSE:GPC) занимается продажей запасных частей для автомобильной промышленности. В последние годы компания добилась хорошего роста, но поскольку рост компании, похоже, поддерживается только за счет частых приобретений, а не органического роста, я считаю, что инвесторам следует проявлять осторожность. Текущая оценка, по-видимому, отражает довольно минимальный рост, что соответствует моим ожиданиям. По этим причинам у меня есть рейтинг удержания акций.

компания

Компания Original Parts занимается продажей запасных частей для автомобильной промышленности, а также для промышленных потребителей. Компания была основана в 1928 году и органично расширила свою деятельность, превратившись за счет приобретений во всемирно признанную компанию, которая осуществляет свою деятельность в Северной Америке, Европе, Азии и Австралии.

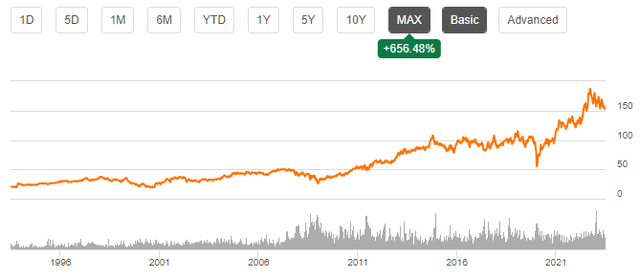

Компания по производству оригинальных запчастей уже очень давно котируется на фондовом рынке. За последние 30 лет акции выросли в цене на 656%, что в пересчете на совокупный годовой показатель около 7,0%. Несмотря на то, что акции принесли хорошую прибыль, они не показали существенного роста.

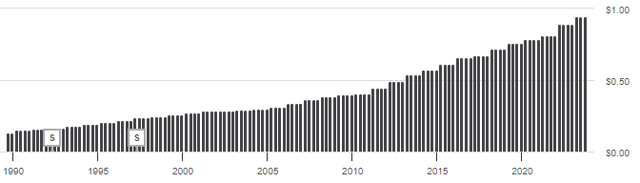

Помимо повышения курса акций, инвесторы получают ежеквартальные дивиденды в размере 0,95 доллара, что делает дивидендную доходность акций около 2,47%. Дивиденды имеют хорошую историю роста, поскольку еще в 1989 году дивиденды составляли всего 0,13 доллара:

Помимо дивидендов, компания, по–видимому, использует свой свободный денежный поток для приобретений — ежегодные расходы компании на приобретение денежных средств, по-видимому, в большинстве лет исчисляются сотнями миллионов. Например, в последние годы дистрибьютор запчастей купил Alliance Automotive Group в 2023 году и Lausan Group в 2022 году.

Финансы

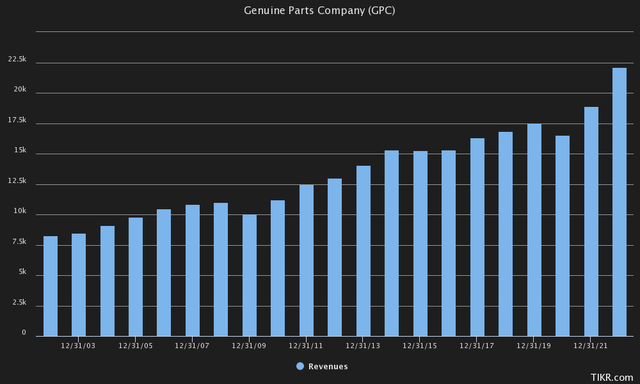

Поскольку компания потратила значительные ресурсы на приобретения, компания Genuine Parts Company добилась совокупного годового темпа роста примерно на 5,0% в период с 2002 по 2022 год:

Компания прогнозирует рост выручки на 2023 год на уровне от 4% до 6%, чему способствуют ранее упомянутые приобретения.

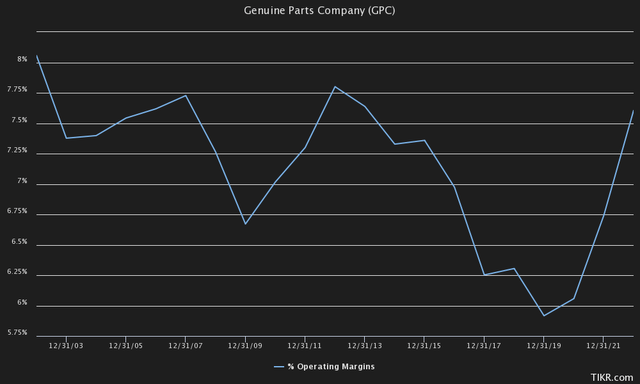

На протяжении всей истории компании Genuine Parts Company сохраняла стабильную операционную маржу – с 2002 по 2022 год маржа колебалась между 5,92% и 8,06%:

Добавляя стабильности, доходы компании Genuine Parts Company, похоже, не сильно колеблются – во время финансового кризиса 2008 года, в то время как многим другим компаниям пришлось очень нелегко, доходы компании Genuine Parts Company в 2009 году снизились всего на 8,7%. Операционный доход компании снизился на 16,1% — сумма кажется вполне приемлемой по сравнению со многими другими компаниями за год.

Компания наметила финансовые цели на 2025 год – целевые показатели включают выручку в размере от 26,5 до 27 миллиардов долларов за год, а также прибыль на акцию в размере от 11 до 11,5 долларов. Средняя точка прогноза по выручке будет представлять ежегодный темп роста в 6,6% с 2022 по 2025 год – хотя темпы роста будут лишь немного выше исторических показателей, я считаю, что компания по производству оригинальных запчастей может достичь такого роста только за счет агрессивных приобретений.

На мой взгляд, баланс компании по производству оригинальных запчастей выглядит относительно здоровым. У компании есть 530 миллионов долларов наличными. С другой стороны, долгосрочный долг компании составляет около 3403 миллионов долларов — поскольку рыночная капитализация компании по производству оригинальных запчастей превышает 21 миллиард долларов, я считаю эту сумму приемлемой. Из суммы долга 418 миллионов долларов приходится на текущие расходы, а остальная часть — на долгосрочные; я полагаю, что текущая часть может быть легко погашена за счет свободного денежного потока компании.

Оценка

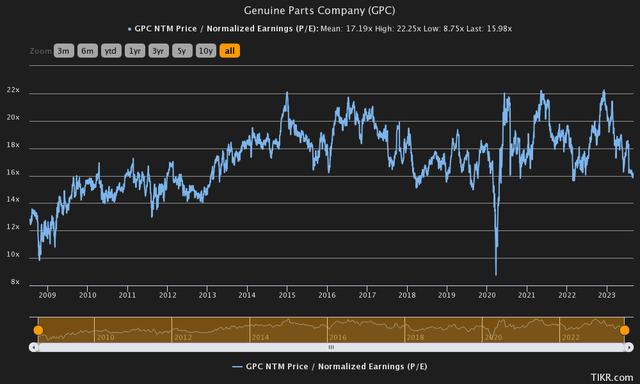

Недалеко от исторического уровня, компания по производству оригинальных запчастей в настоящее время торгуется с форвардным соотношением цены к прибыли, составляющим около 16:

На мой взгляд, оценка представляется умеренно завышенной, поскольку органический рост компании невелик. Чтобы провести оценку с более тщательной точки зрения, я построил модель дисконтированных денежных потоков.

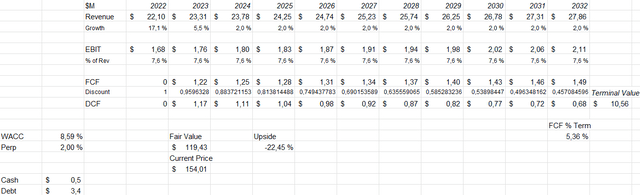

В рамках модели я ожидаю, что ее прогноз роста составит от 4% до 6%, поскольку я ожидаю роста на 5,5%. После 2023 года я ожидаю номинального роста на два процента в течение каждого последующего года – хотя ожидания ниже прогноза компании по производству оригинальных запчастей на 2025 год, я не считаю разумным оценивать рост, который, по моему мнению, не происходит органически; приобретения съедают денежные потоки, которые не учитываются в прогнозе. модель тоже.

Что касается маржи EBIT компании, я ожидаю, что компания сохранит свой уровень в 7,6% на 2022 год на неопределенный срок – я не вижу никаких текущих факторов, которые указывали бы на долгосрочную маржу, отличающуюся от текущего уровня. Компания по производству оригинальных запчастей также сохраняла в основном стабильную маржу на протяжении всей своей истории; я не думаю, что маржа должна сильно отличаться и в будущем.

Эти ожидания и средневзвешенная стоимость капитала в размере 8,59% определяют следующий сценарий модели DCF с оценочной справедливой стоимостью в 119,43 доллара США, что примерно на 22% ниже текущей цены:

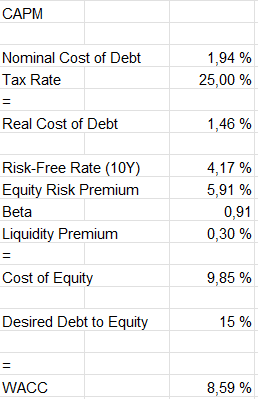

Используемая стоимость капитала рассчитана на основе модели ценообразования капитальных активов со следующими допущениями:

Во втором квартале процентные расходы компании составили 16,5 миллионов долларов. В годовом исчислении это составляет около 1,94% годовых — компания, похоже, платит невероятно низкую процентную ставку по своим долгам. У компании довольно умеренный объем долга; по моим оценкам, долгосрочное соотношение долга к собственному капиталу компании составляет 15%.

Я использую доходность 10-летних облигаций Соединенных Штатов в размере 4,17% в качестве безрисковой ставки. Предполагаемая премия за риск акционерного капитала в размере 5,91% взята из последнего отчета Асвата Дамодарана. По оценкам Tikr, бета-версия компании по производству оригинальных запчастей составляет 0,91; бета-версия не очень высока, поскольку запасные части в основном необходимы. Наконец, я добавляю небольшую премию за ликвидность в размере 0,3% к стоимости собственного капитала, в результате чего стоимость собственного капитала составляет 9,85%, а WACC — 8,59%, что используется в модели DCF.

Навынос

Хотя модель DCF предполагает некоторое снижение запасов компании по производству оригинальных запчастей, я не считаю, что рейтинг продаж оправдан. У компании очень стабильная прибыль, которая, как я полагаю, не полностью представлена бета–версией 0,91 — бета-версия вполне может быть ниже в будущем, что снизит стоимость капитала. Кроме того, модель DCF не учитывает какие–либо приобретения — поскольку компания могла бы создать акционерную стоимость за счет приобретений, модель DCF может недооценивать потенциал акций. Таким образом, у меня есть рейтинг удержания акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")