: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

Последние 12 месяцев были беспокойными и волатильными для курса акций Guardant Health, Inc. (NASDAQ:GH). Учитывая, что им еще предстоит получить положительный результат, надежды на новые рыночные возможности и одобрения являются основной движущей силой большей части этой волатильности цен на акции. Тем не менее, компания торгуется немного ниже своего 52-недельного максимума в 62,75 доллара за акцию, и с учетом сильного роста объема клинических исследований компания кажется интересной инвестиционной возможностью прямо сейчас. Набирает обороты, и я не думаю, что нам следует слишком долго ждать, прежде чем приступить к работе.

Guardant работает как высокоточная онкологическая компания, которая предлагает анализы крови, наборы данных, а также аналитику на международном уровне, но основные операции осуществляются в Соединенных Штатах. Guardant неуклонно увеличивает количество источников дохода, которые у нее есть, благодаря новым инновациям, и недавно заметным из них стало «Shield», устройство для проверки анализа крови, разработанное компанией GH и предназначенное для лечения колоректального рака. Заявка была подана в FDA 10 марта и знаменует собой еще один шаг GH по диверсификации своего портфеля предложений. Пока что заметна сильная динамика, и то, что GH может использовать это для роста выручки и улучшения операционных расходов, дает мне уверенность в том, что компания готова к покупке прямо сейчас.

Последние события

Компания добилась устойчивого прогресса в диверсификации источников своих доходов, и недавняя подача заявки в FDA на устройство для проверки анализа крови «Shield», на мой взгляд, знаменует собой еще один шаг к тому, чтобы утвердиться на рынке.

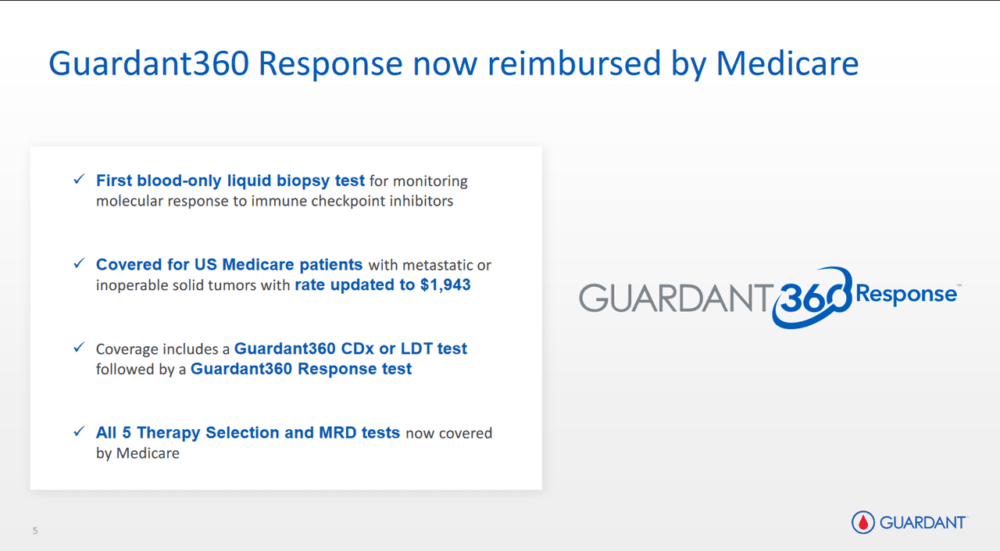

Но недавно у GH появились и другие позитивные новости. Ответ Guardant360 был одобрен для получения страхового покрытия Medicare. После принятия этого решения Guardant360 теперь распространяется на пациентов Medicare, получающих платные услуги в США.

-

Guardant Health, Inc., ведущая компания в области точной онкологии, объявила сегодня, что Palmetto GBA, административный подрядчик Medicare по программе услуг молекулярной диагностики (MolDX), предоставила покрытие для теста Guardant360 Response. Guardant360 Response — это первый анализ только крови, который позволяет врачам отслеживать молекулярный ответ посредством изменений в уровнях циркулирующей опухолевой ДНК (ctDNA), чтобы получить ранние признаки метастатического или прогрессирующего ответа пациента на терапию ингибиторами иммунных контрольных точек.

Расширенный охват гарантирует, что продукт, предлагаемый GH, достигнет большего числа людей, но это также доказывает, что GH играет важную роль на рынке. Подобные события убеждают меня в том, что GH продолжит расти удовлетворительными темпами в ближайшие несколько лет.

Прибыль

Что касается маржи для GH, то сейчас хвастаться особо нечем. Чистая маржа значительно снизилась в негативном плане, но улучшения продолжаются, и GH ожидает, что операционные расходы в 2023 году будут ниже, чем в 2022 году. Для справки, операционные расходы на 2022 год составили 837 миллионов долларов.

Инвестирование в GH рассчитано на долгосрочную перспективу, и значительное повышение маржи на ежеквартальной или ежегодной основе кажется маловероятным. Вместо этого я считаю более важным видеть, что компания продолжает выводить на рынок новые предложения, оставаясь при этом инновационной. Оценки прибыли GH на данный момент таковы, что они подготовят свой первый в истории положительный отчет по прибыли на акцию в 2027 году.

Рынок анализов крови растет устойчивыми темпами, и до сих пор GH удавалось опережать его, учитывая, что в прошлом квартале выручка выросла на 34% в годовом исчислении. Но перед GH, конечно, стоит задача фактически преобразовать этот рост в положительную чистую прибыль. Если бы GH прекратила тратить капитал на исследования и разработки, прибыль на акцию за 1 квартал 2023 финансового года составила бы минус 0,39 доллара по сравнению с -1,3 доллара, что было фактическим результатом. Это показывает, какое влияние в настоящее время оказывают эти расходы на итоговый результат. Но что я нахожу здесь обнадеживающим фактором, так это то, что даже если расходы на НИОКР выросли на 14% в годовом исчислении, доходы все равно их превысили. Это вместе с остатком наличных в размере 937 долларов оставляет GH взлетно-посадочную полосу, которая продлится до 2026 года.

Оценка

Что касается оценки ГР прямо сейчас, то очень трудно обосновать ее, основываясь на текущих результатах. Вместо этого нужно смотреть вперед и основывать предположения на том, что GH продолжает быстро расти и обеспечивает значительный рост в годовом исчислении как для выручки, так и для прибыли в целом.

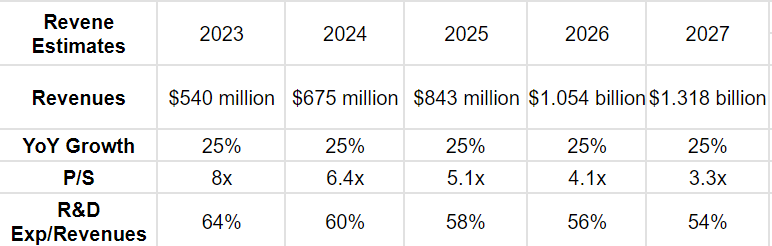

Судя по приведенной выше диаграмме, оценки основаны на том, что GH способна поддерживать рост выручки на уровне 25% каждый год, что ниже того, что они делали исторически. Рост выручки за 5 лет составляет 44% в год. Но я думаю, что здесь важно быть осторожным с оценками, особенно с учетом того, что GH никогда не удавалось опубликовать чистый доход. Если мы посмотрим на p/s, то к 2026 году он будет ниже, чем в секторе здравоохранения. В настоящее время p/s сектора составляет 4,16. Это не значит, что GH был бы недооцененной пьесой прямо сейчас, исходя из этого. Но это подчеркивает, что GH, по оценкам, значительно увеличит свои доходы. Честно говоря, именно этот импульс оправдал для меня оценку. Но я думаю, что расходы на НИОКР составят меньшую долю по отношению к доходам. Учитывая, что на НИОКР приходится почти половина операционных расходов, по моим оценкам, рост выручки приведет к увеличению операционного дохода и, в свою очередь, к улучшению показателей чистой прибыли. Исходя из сегодняшней цены около 37 долларов, я думаю, что GH предлагает инвесторам возможность роста на захватывающем, но очень важном рынке в секторе здравоохранения.

Риски

Риски, которые GH представляет для инвесторов прямо сейчас, в первую очередь связаны с тем, что она не поддерживает тот импульс, который был у нее до сих пор. Столкновение с проблемами регулирования или отрицательными результатами одобрения может создать препятствия для GH на ее текущей траектории роста.

Но конкуренция со стороны других, более известных брендов, таких как Abbott Laboratories (ABT), может стать проблемой для GH. Как мы уже говорили здесь, расходы на НИОКР составляют значительную часть операционных расходов, и ABT продвинулась здесь еще дальше. Для ABT расходы на НИОКР составляют около 18% от общих операционных расходов, в то время как для GH — 44%. На ранних стадиях развития такой компании, как GH, это совершенно нормально, но что было бы все более важно видеть, так это то, что она составляет меньшую часть, и это доказало бы масштабируемость бизнес-модели, которую имеет GH. Неспособность продемонстрировать это может послужить поддержкой для более низкого мультипликатора и оценки цены акций.

Совет инвестору на вынос

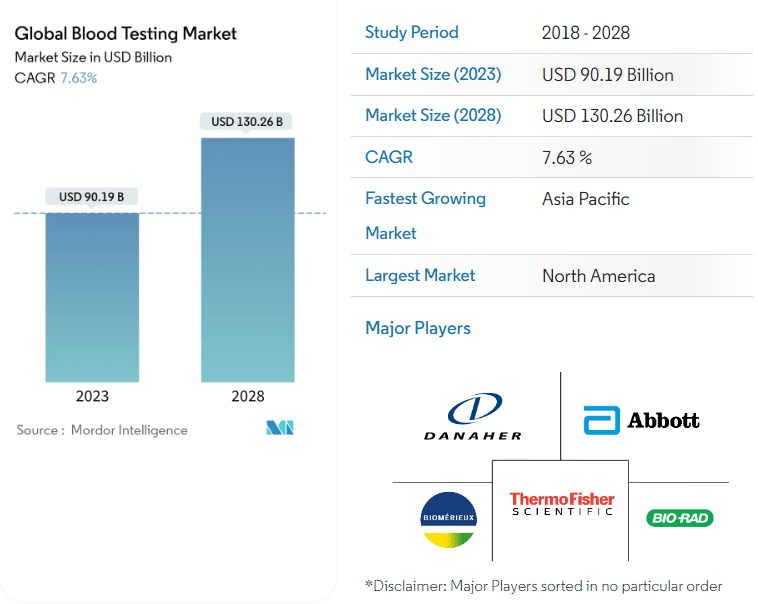

Guardant Health — компания, специализирующаяся на анализах крови и аналитике. Как компания, занимающаяся прецизионной онкологией, у компании есть большой рынок, на который можно выйти. По оценкам, к 2028 году объем рынка анализа крови превысит 130 миллиардов долларов, что составляет 7,63% в годовом исчислении в период с настоящего момента по последующий период. До сих пор GH удавалось значительно опережать этот показатель, поскольку выручка выросла на 34% в последнем квартале.

В большинстве случаев у новых компаний, таких как GH, чистая маржа чаще всего оказывается отрицательной, и это справедливо для GH. Я думаю, что для того, чтобы оценить это как покупку, как это сделал я, нужно посмотреть на динамику, которой обладает компания. Компания также получает некоторые преимущества от нового покрытия, такого как продукт «Shield» в программе Medicare. Guardian Health — это долгосрочная игра, и прямо сейчас, я думаю, это хорошая идея принять в ней участие.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")