: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

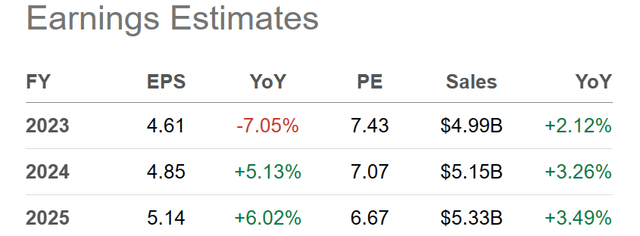

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

За последнее десятилетие бизнес Harley-Davidson (NYSE:HOG) практически не рос. Однако с ростом процентных ставок финансовые операции компании имеют больше возможностей генерировать денежный поток для покрытия существенных процентных расходов по фиксированному долгу (70% должны быть выплачены в 2024 году или позже). В дополнение к этому позитивному событию, незначительное улучшение спроса и маржи после пандемии может способствовать совершенно новому уровню успеха акционеров этого культового бренда моторизованных (а теперь и перезаряжаемых электрических батарей) автомобилей в Америке.

Если вы ищете компанию для владения, построенную в США и ориентированную на продажи, ассоциирующуюся с национальным флагом, мамой и яблочным пирогом, предложение Harley о ценности и росте в августе 2023 года, по-видимому, сильно недооценено. В дополнение к фундаментальной истории с покупками, технические торговые данные намекают на возможный разворот котировок акций. Позвольте мне объяснить бычий тезис, сосредоточенный на среднем развороте торговли в направлении типичной долгосрочной оценки HOG.

Логика недооценки

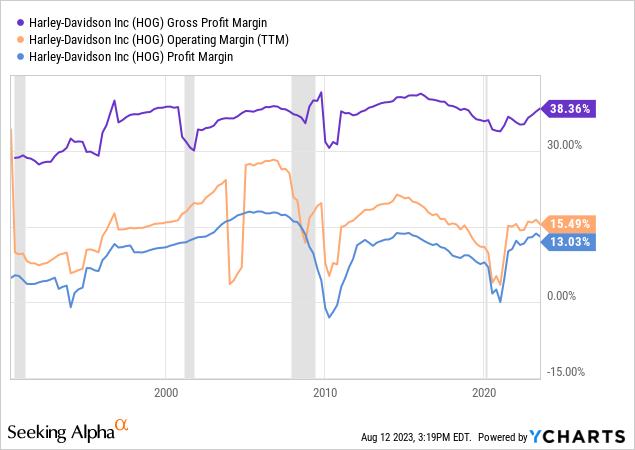

Первое, что я хотел бы отметить, — это то, что маржа прибыли от продаж была довольно стабильной с тех пор, как компания стала публичной в конце 1980-х годов, и сейчас является самой высокой с 2017 года. Ниже приведен график валовой, операционной и конечной чистой прибыли. Различия в оценке могут возникать в зависимости от снижения или роста рентабельности бизнеса. Для некоторых долгосрочных графиков, которые я представлю, понимание того, что маржа оставалась относительно стабильной на протяжении десятилетий (за исключением колебаний в период рецессии), важно для сравнения финансового соотношения «яблоки к яблокам».

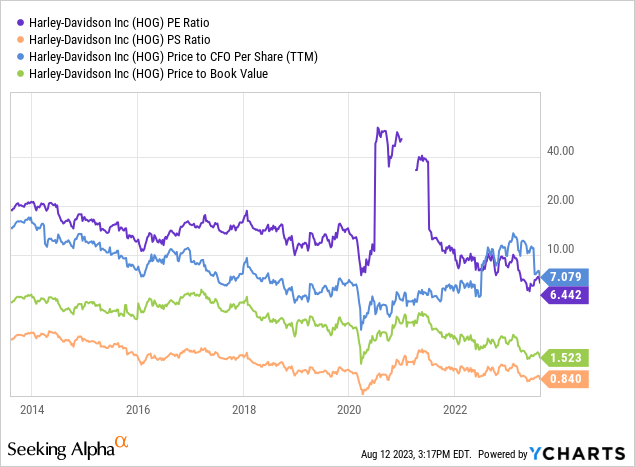

По базовым фундаментальным соотношениям цены к остаточной прибыли, продажам, денежному потоку и балансовой стоимости Harley торгуется вблизи десятилетнего минимума (учитывая статистику в совокупности). Только паническое дно пандемии 2020 года было еще дешевле, чем сегодня. Мне особенно нравится низкое соотношение P/E в 6,4 раза по сравнению с аналогичным показателем S&P 500 в районе 20 раз. (Позже в статье я расскажу о настройке бычьей доходности.)

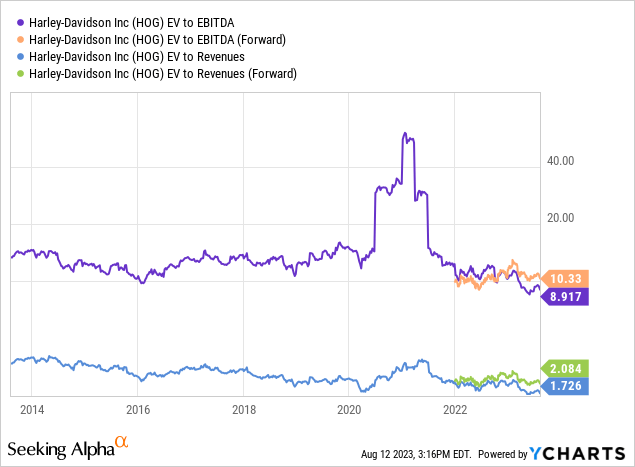

Когда мы включаем в балансовую ведомость сумму задолженности и наличных средств, оценка предприятия может оказаться еще менее затратной, в относительном смысле, по сравнению с торговой историей HOG. Текущее соотношение EV к урезанной денежной EBITDA, кратное 9-кратному за летние месяцы, на 35% ниже среднего показателя за 10 лет, в то время как соотношение EV к выручке менее чем в 2 раза — это скидка в размере 30%.

Доходность Аргумент о покупке

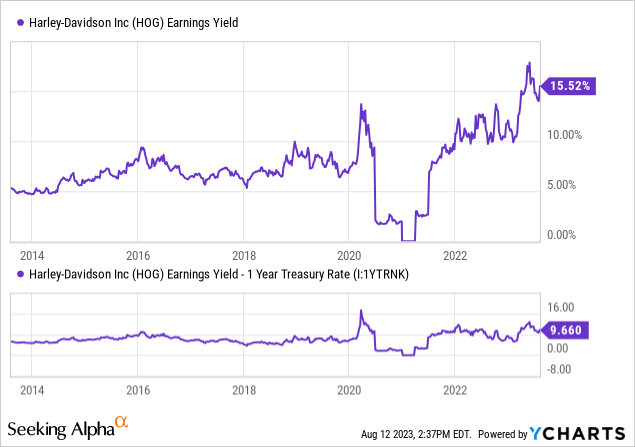

Тем не менее, самый разумный аргумент в пользу моих денег и исследований — это аргумент о доходности. Предполагая, что прибыль останется неизменной или увеличится в течение следующих нескольких лет (таков сегодняшний прогноз Уолл-стрит), доходность в 15% в настоящее время, мягко говоря, весьма привлекательна.

Если бы вы владели всем бизнесом самостоятельно по текущей цене акций, вы могли бы «прикарманить» 15% годовых прямо сейчас (заметьте, после уплаты налогов), не влияя на будущий рост или операционные результаты. Это очень выгодная доходность инвестиций по сравнению с «безрисковыми» ставками казначейства около 5%, доступными в качестве альтернативы для вашего капитала.

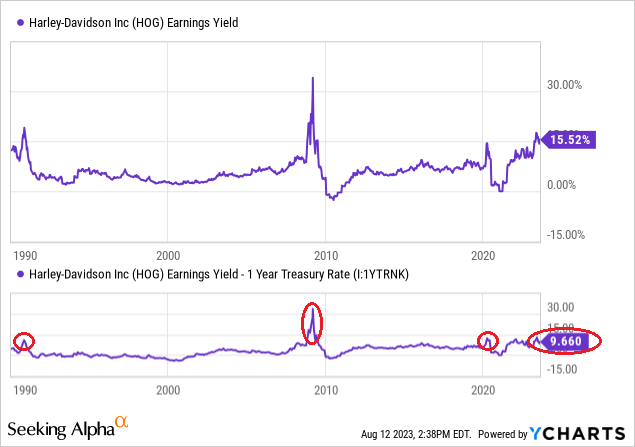

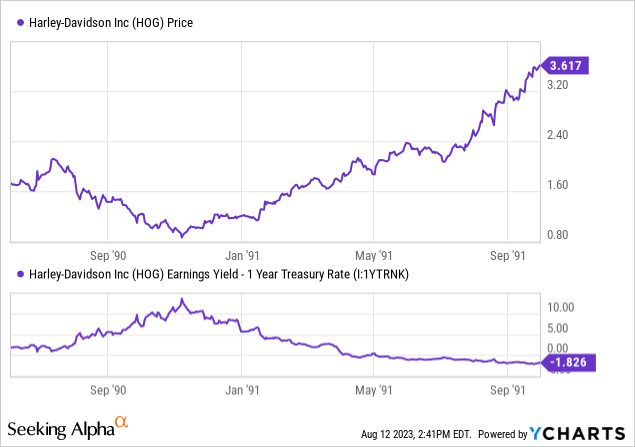

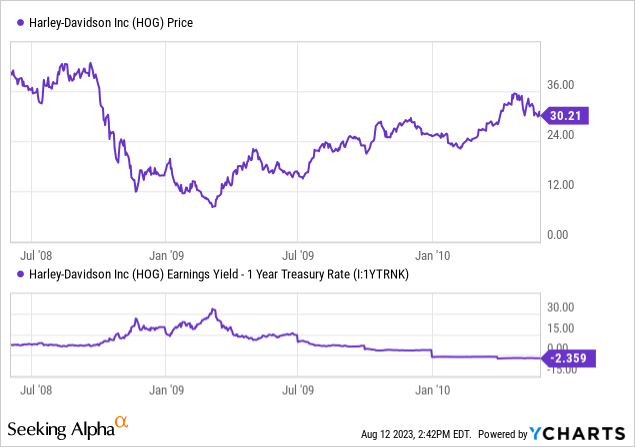

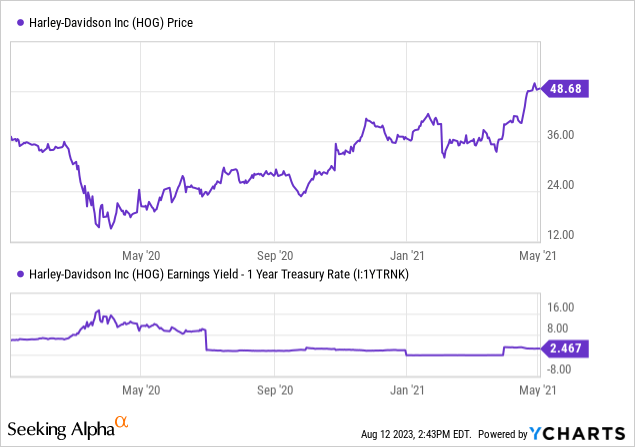

Ниже приведен график idea за 10 лет с положительным спредом по отношению к доходности казначейских облигаций за 1 год внизу. За лето цена на HOG превысила редкий и в это трудно поверить уровень относительной доходности +10%.

За последнее десятилетие только пандемический спад в марте-апреле 2020 года обеспечил лучшую точку входа для конечных доходов, и это продолжалось в течение нескольких недель. Если вы моргнули, возможно, вы упустили эту возможность. Фактически, спреды, превышающие +10%, имели место всего три раза с 1990 года (1990, 2008-09 и 2020 годы). Каждый из них произошел во время рецессии ВВП. Я нарисовал эту идею ниже на графике за 33 года, где аналогичные возможности покупки обведены красным.

Как прошли предыдущие три случая год спустя? Давайте взглянем. Каждая ситуация оказывалась отличным моментом для покупки акций HOG. Ниже я изобразил графиком каждую из покупок с высокой доходностью.

Покупка в конце 1990-х годов

Покупка с конца 2008 по начало 2009 года

Март-апрель 2020 Купить

Все три случая, когда относительный разброс доходности HOG к ставкам казначейства превышал +10%, оказались отличным моментом для покупки. И по мере того, как цена продолжала снижаться в условиях рецессии, появлялись еще более выгодные предложения на покупку. Исходя из минимумов цен на акции за каждый период, в 1990-91 годах наблюдался 12-месячный рост цен на +300%, в 2009-10 годах произошел еще один скачок примерно на +300%, а в 2020 году рост составил +250%. Мой вывод заключается в том, что приобретение стартового пакета акций сейчас с планами покупки дополнительных акций при любом ослаблении осенью может стать продуктивной стратегией для долгосрочных инвесторов.

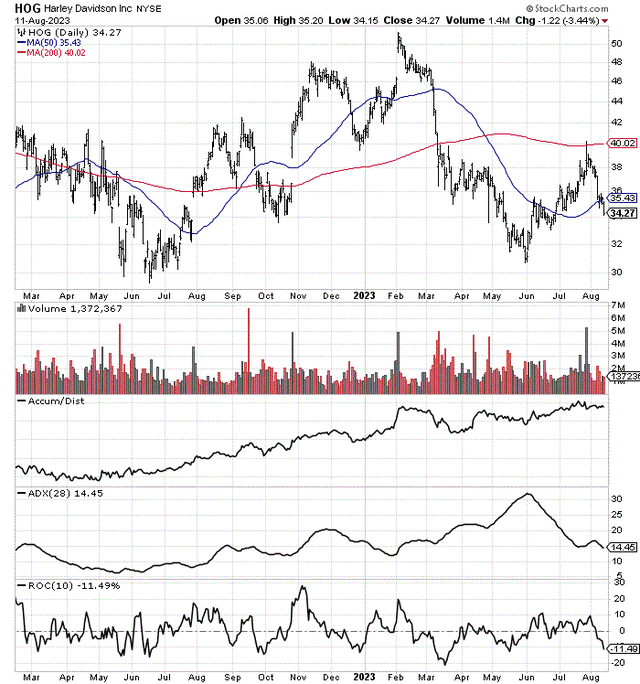

Техническая торговая модель

Я действительно совершил успешную длинную сделку между 34 и 38 долларами в период с июня по июль. Сейчас я работаю над тем, чтобы вернуться на прежнюю должность. Технические причины для покупки сейчас появляются, хотя и медленнее, чем хотелось бы.

Как показано ниже, линия накопления/распределения была довольно сильной, несмотря на неизменную цену в течение последних 18 месяцев торгов. Средняя линия направления за 28 дней опустилась ниже отметки 15, что обычно означает, что недавним паттерном был базовый паттерн с более низкой волатильностью.

10-дневный темп изменений сигнализирует о том, что распродажа с 40 до 34 долларов за две недели может быть чрезмерной. Если на этой неделе произойдет отскок выше 50-дневной скользящей средней в районе $ 35,50, это может сигнализировать о возобновлении восходящего ценового тренда с майского минимума в $ 30,85. Если нет, то следующим может быть повторное тестирование области от 30 до 32 долларов (минимумы 2022 и 2023 годов).

Заключительные мысли

Возрождение интереса инвесторов может легко вернуть Harley к февральскому максимуму в 50 долларов (+45% для новых инвесторов) или даже 60 долларов (+75%) за акцию за 12 месяцев без каких-либо существенных изменений в операционной деятельности, особенно если экономика в целом не пострадает от серьезной рецессии. Несмотря на оживление во многих циклических отраслях промышленности в этом году, Harley несправедливо остался позади. Такое несоответствие в показателях может открыть потрясающую возможность для покупки, поскольку в скором времени может произойти простой возврат к среднему значению оценки. Используя средние значения цены за 10 лет, кратные доходам, продажам и балансовой стоимости, Harley-Davidson сегодня стоит не менее 70 долларов, все остальные переменные остаются неизменными.

Инвестиция в HOG может зависеть от ваших перспектив развития экономики. Если вы обеспокоены неизбежностью рецессии, начиная с перевернутой кривой доходности казначейских облигаций и заканчивая повышением процентных ставок, я полностью понимаю, что вы можете отказаться от этого варианта в своем портфеле. Сохранение HOG в вашем списке наблюдения за более низкими ценами может быть краткосрочным решением, учитывая рецессию.

Конечно, если существенное сокращение ВВП США станет реальностью в течение следующих 6-12 месяцев, Harley-Davidson, возможно, сможет удержаться на плаву только из-за цены (в качестве наихудшего сценария). Более высокие ставки дефолта по существующим кредитам на 2-колесные и 3-колесные транспортные средства в сочетании с более медленными, чем ожидалось, продажами новых автомобилей определенно повлияют на прибыль. Вопрос в том, насколько ниже может быть оценка, предполагая, что в 2024 году может быть достигнута какая—то операционная прибыль?

Однако, если мы столкнемся с мягкой посадкой, при которой медленный рост ВВП сохранится в течение следующих 12 месяцев, результаты Harley, возможно, смогут превзойти текущие ожидания Уолл-стрит. Таким образом, небольшой рост оптимизма инвесторов из-за низкой базовой оценки может поддержать хороший рост котировок акций.

Harley сохраняет оптимистичную оценку расчетов доходности по прибыли, несмотря на робкие перспективы роста (по крайней мере, согласно сегодняшним оценкам Уолл-стрит). Он находится в позиции, прямо противоположной оценке NVIDIA (NVDA), предложение о продаже, которое я сделал здесь на прошлой неделе. У NVIDIA незначительная конечная доходность в размере 0,5% по сравнению с 1-летними казначейскими облигациями на уровне 5,5%. Кроме того, прогнозируемая доходность NVIDIA от ваших инвестиций на 2024-25 годы составляет 2% (даже после предположения об удивительном спросе на чипы искусственного интеллекта), что по-прежнему является большим промахом по сравнению с безрисковыми денежными альтернативами. По моему опыту, владение забытой «голубой фишкой» с вялым ростом обычно опережает показатели суперпопулярных, но дорогих компаний после того, как в будущем неизбежно произойдет изменение соотношения риска и вознаграждения.

Исторически сложилось так, что доходность HOG выше 15% оказалась отличным временем для приобретения акций с тех пор, как компания стала публичной. Для тех, кто обращает внимание, временной интервал для покупки акций при таком условии обычно длился всего несколько месяцев, ограничиваясь тремя другими случаями за последние 33 года!

Я оцениваю покупку HOG менее чем в 40 долларов. Если мы не вступим в глубокую и продолжительную рецессию, я ожидаю, что акции удержатся в ценовой зоне от 29,50 до 30,00 долларов. Трейдеры могли бы использовать стоп-ордер на продажу по триггерной цене ниже $ 29,50, чтобы ограничить потенциальные убытки от -10% до -15%. Затем пересмотрите инвестиционную схему на этом этапе. Однако более значительный прорыв ниже 30 долларов с наступлением рецессии может открыть поистине отличную возможность купить Harley-Davidson по дешевке, если история повторится.

Предполагая, что цена упадет до 25 долларов при наступлении серьезной рецессии в конце года, восстановление нормализованных показателей EBITDA и продаж предприятия за 10 лет, примерно равных средним показателям за десятилетие в 15 раз по прибыли на акцию, в 1,5 раза по продажам и в 3 раза по балансовой стоимости, может поддержать 70 долларов или к концу 2024 года цена вырастет до 80 долларов. Это было бы хорошо для еще одного исторического роста на +200% для проницательных инвесторов с безупречным выбором времени. Тем не менее, я сомневаюсь, что падение ниже 30 долларов произойдет без рецессии. Таким образом, открытие небольшой позиции сегодня имеет полный смысл, учитывая краткосрочные риски.

Спасибо за чтение. Пожалуйста, рассматривайте эту статью как первый шаг в процессе вашей юридической проверки. Перед совершением какой-либо сделки рекомендуется проконсультироваться с зарегистрированным и опытным инвестиционным консультантом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")