: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

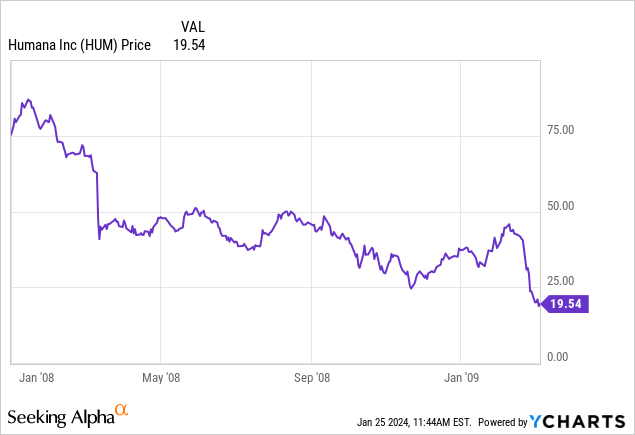

Если бы вы купили акции Humana (HUM) на самом дне марта 2009 года за 19,5$ за штуку то сегодня имели бы рост в 2000%+.

Это была эпоха чистого негатива, когда фондовые рынки рушились и глобальный финансовый кризис был в полном расцвете.

Вдобавок к этому, Закон о доступном здравоохранении, принятый администрацией Обамы, играл важную роль для HUM и всех других игроков управляемого здравоохранения.

Мы обращаемся к прошлому, потому что сегодня у инвесторов, возможно, текут слюнки от возможности подобной перспективы в будущем.

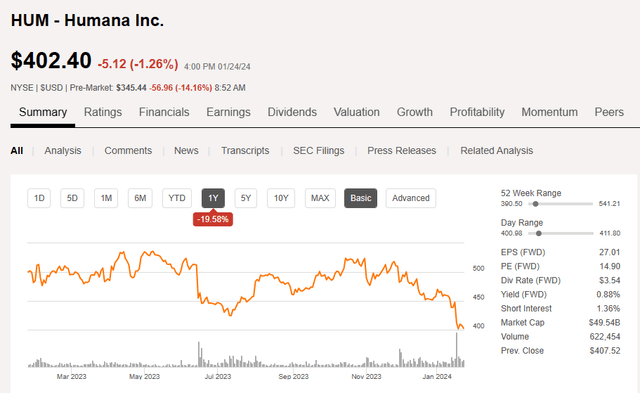

Акции, уже опустившиеся с недавних максимумов в $541,21, и теперь торгуются с приятной скидкой в 37%. Однако, давайте разберёмся, может ли повториться эта история успеха.

Что случилось?

Хотя HUM в недавнем пресс-релизе понизила прогноз прибыли, аналитики в значительной степени сказали: «Нет, они просто закидывали нас мешками с песком». Вы можете увидеть это с помощью двух разных показателей. Во-первых, это пересмотр доходов и доходов.

Это было довольно скромно. Что еще более важно, все они скорректировали свои показатели на 2024 год и последующие годы примерно на 7,5%.

Чего они не сделали, так это скорректировали наклон траектории доходов. Ожидалось, что к 2028 году прибыль увеличится почти вдвое, при этом аналитики увеличили эту цифру. Что ж, они проснулись сегодня утром, когда ХУМ сказал: «Нет, братан, это очень плохо».

Результаты за 4К23 отражают дополнительный рост тенденций медицинских расходов по программе Medicare Advantage, обусловленный более высоким, чем ожидалось, уровнем использования стационарных пациентов, в первую очередь в ноябре и декабре, а также дальнейшим ростом тенденций нестационарного лечения.

Объявляет первоначальный прогноз на прибыль на акцию на 2024 финансовый год в размере «приблизительно $14,87» на основе GAAP и «приблизительно $16,00» на скорректированной основе; предполагает, что более высокие медицинские расходы по программе Medicare Advantage, наблюдавшиеся в четвертом квартале 2023 года, сохранятся на протяжении всего 2024 года.

Подтверждается ежегодный рост числа индивидуальных участников Medicare Advantage в 2024 году примерно на 100 000, или 1,8 процента.

Источник: пресс-релиз Humana через Seeking Alpha.

Надежды на 2025 год также не оправдались.

Мы намерены обеспечить рост скорректированной прибыли на акцию на сумму от 6 до 10 долларов США в 2025 году за счет ценовых действий MA, роста прибыли в других направлениях бизнеса, а также наших текущих инициатив по повышению производительности и смягчению тенденций», — говорится в заявлении компании.

Источник: пресс-релиз Humana через Seeking Alpha.

Быки, скорее всего, ухватятся за рост прибыли на 10 долларов с 16 долларов и подумают, что достижение уровня 26 долларов должно создать довольно разумную оценку. В конце концов, вы бы предпочли заплатить 18-кратную прибыль в 2025 году в размере 30 долларов США на акцию при максимуме или вы бы предпочли заплатить 13,5-кратную прибыль в 2025 году в размере 26 долларов США? Это, конечно, кажется очевидным, но мы в этом не слишком уверены. Позвольте нам рассказать вам, почему.

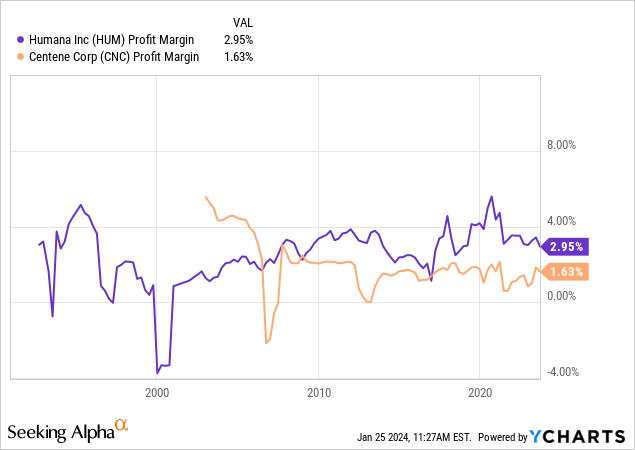

HUM работает с довольно маленькой прибылью. Как бы толпа ни любила ругать компании медицинского страхования за отказ в исках и увеличение бюрократической волокиты, по большому счету они, как правило, зарабатывают довольно мало. Centene Corp (CNC), которая в значительной степени ориентирована на ту же группу клиентов, зарабатывает аналогичную сумму.

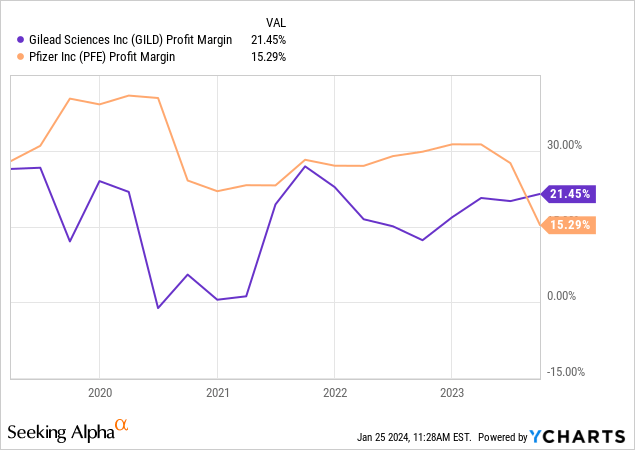

Сравните эту прибыль с прибылью некоторых фармацевтических или биотехнологических компаний.

Таким образом, низкая норма прибыли делает компанию чрезвычайно уязвимой к тенденциям затрат и небольшим изменениям в расходах, которые нельзя переложить на кого-то, что приводит к значительному падению прибыли. Раньше это не было проблемой, когда компания торговала с однозначными коэффициентами P/E. Это может стать проблемой, когда толпа внезапно начинает верить, что 20-кратная прибыль — это справедливая цена, которую приходится платить за компанию с рентабельностью 2,95%.

Перспективы и оценка Humana

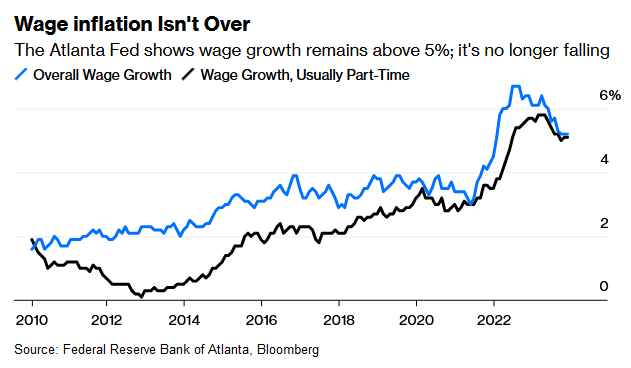

Мы думаем, что в преддверии 2024 года инфляционное давление вновь усилится. Идеальное мягкое приземление – это миф, и приземление на острие этого ножа крайне маловероятно. Поскольку рост заработной платы остается устойчивым, инфляционная тенденция на уровне 4-5%, вероятно, возобновится.

Это особенно верно, поскольку в последнее время морские маршруты были нарушены, что, как правило, приводит к мерам по инфляции товаров. У нас также оптимистичная позиция в отношении энергетического комплекса, и это, вероятно, усугубит ситуацию. Сможет ли HUM снизить расходы или, скорее, получить больше доходов в 2025 году? Мы думаем, что это будет непросто, учитывая, что бюджетный дефицит правительства США уже достиг самого широкого уровня, за исключением рецессии или войны. Будет откат, и даже этот нижний предел увеличения прибыли на 6–10 долларов в 2024 году окажется миражом.

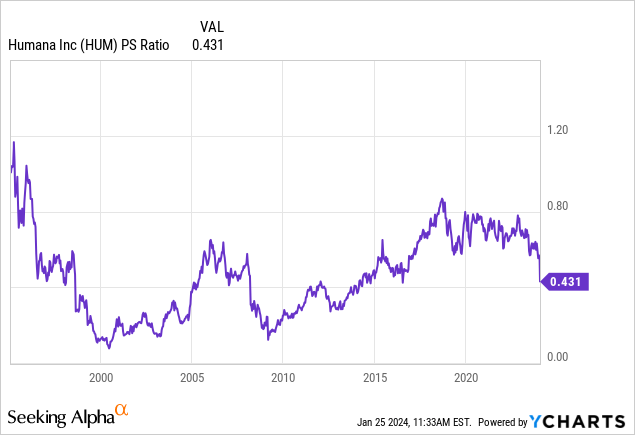

При таких непредсказуемых настройках вам придется снижать оценку на основе коэффициента P/E. Использование этого может просто заставить вас покупать на вершинах и продавать на минимумах. Мы считаем, что коэффициент цена/продажа здесь более уместен, чтобы увидеть долгосрочную запись стоимости. По этому показателю у HUM есть много возможностей достичь минимума (0,22X), наблюдаемого на вековых минимумах.

Даже поправка на доходы следующего года показывает, что у акций есть много возможностей для падения на следующем медвежьем рынке.

Конечно, акции могут оставаться на этом уровне до декабря 2030 года, что станет еще одним способом достичь этого минимума.

Вердикт

Всегда есть соблазн вступить в выгодную игру. Это особенно верно, когда все остальное продолжает расти и ваш ген FOMO активируется. HUM, безусловно, может немного оправиться от этого избиения, просто потому, что слишком много людей чувствуют себя обделенными в этом бычьем движении. Возможно, они упомянут, как ИИ улучшит их динамику затрат. На последней телеконференции они упомянули «ИИ» всего три раза, так что здесь есть куда двигаться дальше.

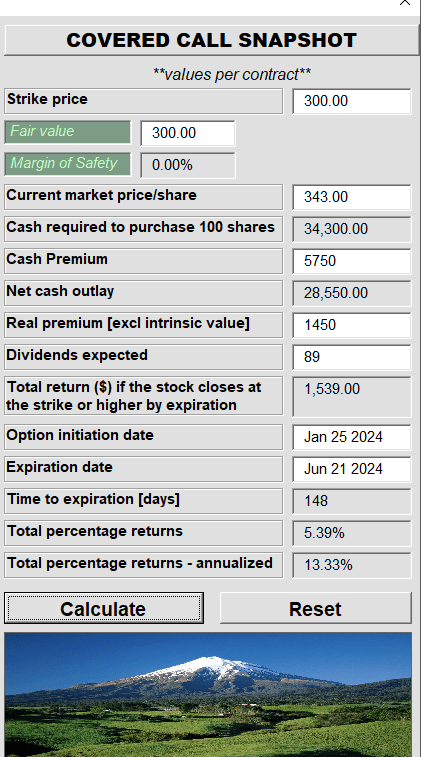

Но понижение уровня прибыли Humana Inc. происходит довольно редко и почти так же редко, как и дно в первый день такой распродажи. Мы думаем, что это, вероятно, достигнет как минимум 325 долларов и, возможно, превысит 300 долларов в ближайшие несколько месяцев. Если бы нам действительно приходилось играть на бычьей стороне, мы бы играли с покрытым страйком коллом на 300 долларов или обеспеченным наличными путом.

Это дало бы нам солидную прибыль за то, что мы выставили шею только по цене, которая здесь имеет смысл.

Но на самом деле нам действительно нужно подождать здесь с Humana Inc. Массовое снижение рейтингов должно войти в учебники истории, поскольку очень редко случается, чтобы большой предел был почти на 50% ниже оценок. Мы рекомендуем продавать акции Humana и повышаем их до уровня ниже $300,00 за акцию.

Обратите внимание, что это не финансовый совет. Это может показаться и звучать так, но, как ни удивительно, это не так. Ожидается, что инвесторы проведут собственную комплексную проверку и проконсультируются с профессионалом, который знает их цели и ограничения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")