: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Hyatt

Я полагаю, что у отелей Hyatt есть потенциал для дальнейшего роста из-за значительного увеличения RevPAR и числа доступных номеров во всех их брендах.

В моей предыдущей статье, выпущенной в августе, обсуждалось, что отели Hyatt (NYSE: H) могут продолжить расти из-за продолжающегося увеличения дохода от бренда Hyatt Regency и продолжающегося роста RevPAR в Китае.

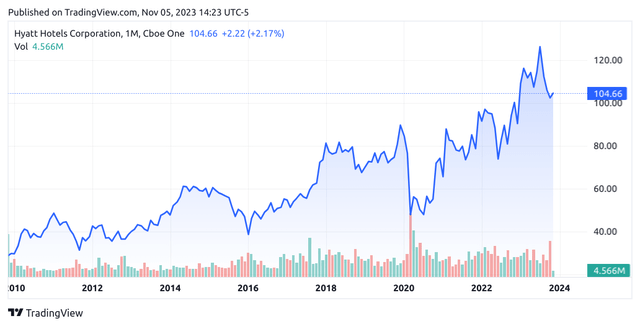

С тех пор акции подешевели до 104.66 доллара США на момент публикации этой статьи:

Цель этой статьи — оценить, может ли компания Hyatt Hotels продолжить расти, учитывая последние показатели.

Анализ ситуации с компанией

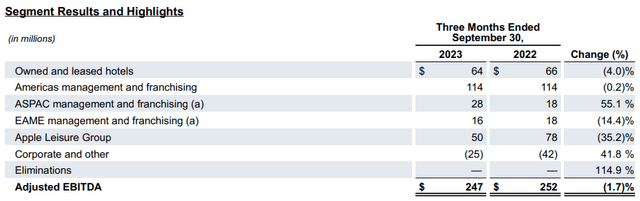

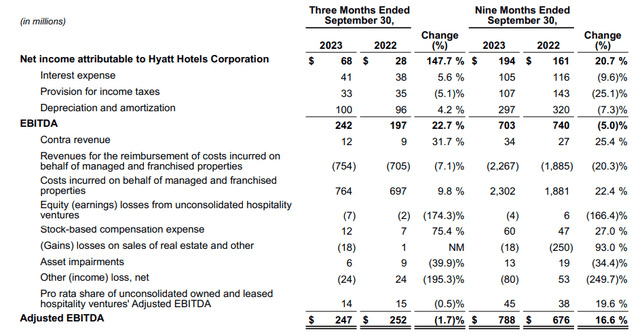

Рассматривая финансовые результаты отелей Hyatt за 3-й квартал 2021 года (опубликованные 2 ноября), можно заметить, что скорректированная EBITDA немного снизилась в годовом выражении.

В частности, можно увидеть, что, хотя количество принадлежащих и арендуемых отелей увеличилось на 6.3% в годовом исчислении, скорректированный EBITDA для принадлежащих и арендуемых отелей все еще снизился на 2 млн долларов. Однако после учета чистого влияния транзакций этот показатель увеличился на 3 млн долларов, или 5.5% в год.

Ранее в статье приводился аргумент о том, что отелям Hyatt можно рассчитывать на дальнейший рост из-за продолжения роста доходов от бренда Hyatt Regency на основе продолжения экспансии по всей территории Китая.

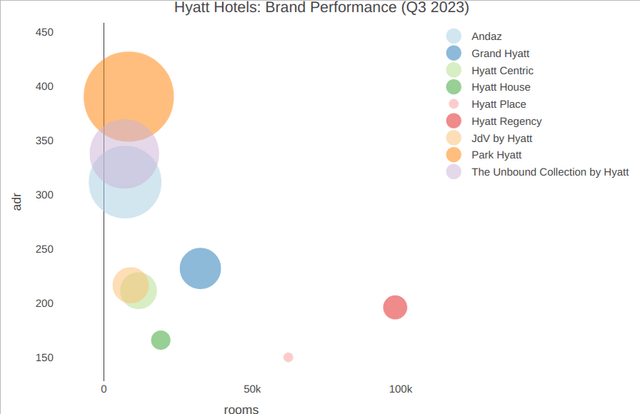

Если посмотреть на разбивку по каждому бренду в портфолио отелей Hyatt, используя пузырьковые диаграммы (где больший размер пузырька указывает на более высокий уровень рентабельности бренда), то можно увидеть, что Hyatt Regency имеет более низкую рентабельность по сравнению с брендами с более высокими показателями ADR, такими как Park Hyatt или Andaz.

Однако количество номеров в Hyatt Regency значительно больше, чем в этих люксовых брендах. Интерактивная онлайн-версия пузырьковых диаграмм доступна на сайте.

Более того, если сравнить рост числа номеров с тем же показателем в прошлом году, мы увидим, что в Hyatt Regency (с прибылью в размере 137.21 долларов за 3 квартал 2021) было добавлено 3 071 номеров в годовом исчислении.

Кроме того, мы видим, что Andaz (с прибылью 222.47 долларов за 3 квартал 2021), также добавил 1 522 номеров, что тоже весьма позитивно, поскольку это открывает значительную возможность увеличить доход от бренда, ориентированного на рынок класса люкс.

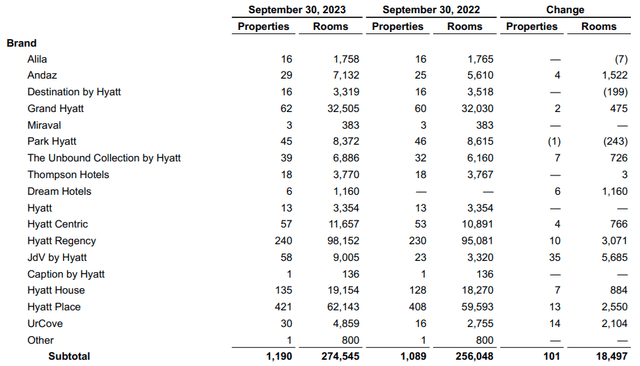

В этом контексте Hyatt продемонстрировала способность продолжать увеличивать количество своих брендов в разных ценовых категориях. RevPAR в Большом Китае показал особенно значительный рост — на 56% в сравнении с третьим кварталом 2020 года.

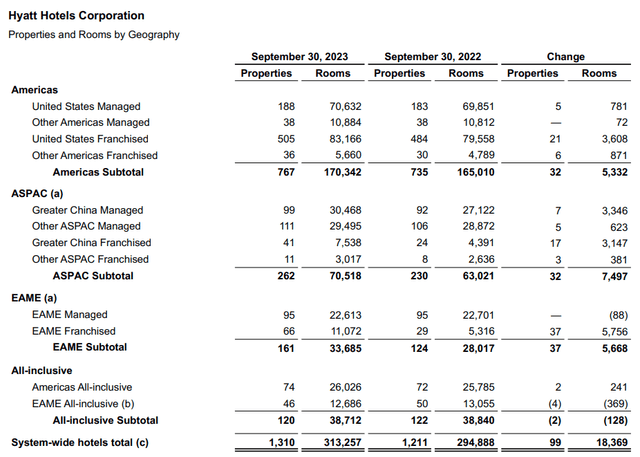

К тому же, если мы посмотрим на недвижимость и номера с географической разбивкой, то увидим, что отели Hyatt прибавили больше всего номеров в области ASPAC (Азиатско-тихоокеанский регион и Китай), чем в любом другом регионе.

Учитывая эти результаты, кажется, что как рентабельность Hyatt Hotels, так и увеличение числа номеров продолжают идти в правильном направлении, несмотря на некоторую нагрузку на рост EBITDA.

Моя точка зрения

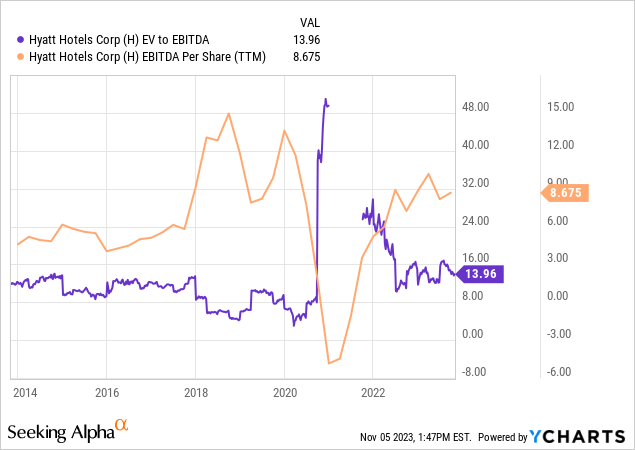

Что касается моего взгляда на результаты, приведенные выше, и их влияние на будущий рост акций, мы можем видеть, что EBITDA на акцию в основном восстановилась с минимумов до 2020 года, вызванных пандемией COVID-19.

Однако мы также видим, что рост EBITDA на акцию замедляется по сравнению с максимумами, которые наблюдались с 2018 по 2020 годы, в то время как текущий коэффициент EV / EBITDA все еще остается на более высоком уровне, чем вышеупомянутый период.

С этой точки зрения снижение, которое мы видим на фондовом рынке, может быть частично вызвано опасениями по поводу того, что прибыль после COVID, которую мы наблюдаем, неустойчива.

Если рассматривать цену акций в долгосрочной перспективе, то мы можем видеть, что, даже если EBITDA на акцию ниже, акции все еще торгуются значительно выше уровней 2018-2020 годов.

С этой точки зрения я придерживаюсь мнения, что компании Hyatt Hotels нужно продемонстрировать дальнейший рост прибыли для оправдания дальнейшего роста акций.

Учитывая вышесказанное, я все еще придерживаюсь мнения, что стабильный рост RevPAR, который мы видим у ключевых брендов, а также увеличение количества номеров в стратегически важных брендах, таких как Hyatt Regency и Andaz, способны увеличить показатель EBITDA в долгосрочном периоде.

Несмотря на отрицательное влияние на скорректированный показатель EBITDA, вызванное более высокими затратами на недвижимость, которые я детально описываю в разделе “Риски”, я придерживаюсь мнения, что умеренная инфляция в 2024 г. позволит росту доходов от развития недвижимости опередить связанные с этим затраты, и Hyatt может увидеть значительное восстановление в будущем.

В частности, я полагаю, что рост прибыли может вернуть акции к прежнему максимуму в 125 долл., который мы видели ранее в этом году.

Возможные риски

Что касается возможных рисков для Hyatt, я считаю, что факторы, способные препятствовать устойчивому росту RevPAR и увеличению номерного фонда могут быть поводом для беспокойства, например, инфляция, оказывающая давление на расходы или снижение спроса на номера во всех отелях Hyatt.

В частности это может оказывать дополнительное понижательное воздействие на EBITDA и как ожидается повлияет на акции в негативном ключе.

Если рассмотреть более подробную разбивку скорректированного показателя EBITDA, можно увидеть, что хотя сам EBITDA значительно вырос на 22.7% в годичном исчислении, скорректированный EBITDA снизился на 1.7%, если не учитывать доходы от компенсации расходов, понесённых от имени управляемых и франчайзированных объектов.

Скорректированная EBITDA исключает также влияние затрат, которые компания понесла по управляемым и франчайзированным объектам недвижимости и ожидает их возместить в долгосрочном плане.

Говоря проще, доходы растут, но затраты на управление недвижимостью и её расширение увеличились из-за инфляции.

Таким образом, вопрос в том, сможет ли растущая выручка обогнать растущие затраты на недвижимость в будущем. Однако, я считаю что рост в Китае, в частности будет оставаться устойчивым и продолжающееся расширение Hyatt на этом рынке позволит диверсифицировать спрос на развитых рынках.

Кроме того, несмотря на инфляционное давление это не помешало Hyatt продолжать расширять своё присутствие на Китайском рынке с точки зрения числа объектов и номеров и я ожидаю что эта тенденция будет продолжаться.

Хотя затраты на недвижимость оказывают понижательное влияние на скорректированную прибыль, я считаю это увеличит рост доходов в долгосрочном периоде и прибыль последует за этим примером.

Перед зимними месяцами предложение может снизиться в краткосрочном периоде из-за сезонного снижения спроса на номера. Но я считаю у акций есть потенциал возобновить рост в следующем году.

Вывод

В заключение можно сказать, что в отеле Hyatt Hotels продолжается значительный рост доходов и количества номеров.

Несмотря на свой оптимистичный настрой, я осознаю, что акции показывали низкие результаты на рынке за последний год из-за понижательного давления на скорректированную EBITDA несмотря на увеличение выручки.

Таким образом хотя я считаю, продолжающийся рост доходов способен обогнать рост стоимости недвижимости, что приведет к значительному увеличению скорректированной EBITDA но мой оптимистический взгляд направлен на долгосрочную перспективу, и вполне вероятно, что акции могут снизиться еще больше в промежуточном периоде.

Несмотря на давление на прибыль, я думаю, что Hyatt уверенно себя позиционирует для долгосрочного роста, поэтому я продолжаю поддерживать свой оптимистичный взгляд на акции Hyatt, принимая во внимание краткосрочные риски.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")