: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Мы считаем, что давнему статусу квазимонополии, который помогал Illumina получать стабильно высокую маржу, скоро придет конец из-за растущей конкуренции. Есть несколько признаков того, что компания скоро перестанет извлекать выгоду из статуса РВА, от которого она выиграла, и рынок правильно оценивает этот сценарий.

Вдобавок ко всему, компания в настоящее время отвлечена недавними неурядицами в управлении и сагой о продаже GRAIL. Это явно оставляет некоторое опасное пространство для новых и существующих конкурентов, которые могут воспользоваться преимуществами Illumina.

Мы считаем, что справедливая цена должна быть в диапазоне X-Y долларов, и, таким образом, текущая оценка все еще слишком высока для возможности покупки. По этим причинам наш рейтинг является РАСПРОДАЖНЫМ.

Обзор: Короткая последовательность против длинной и откуда берется конкуренция

Illumina (NASDAQ:ILMN) в настоящее время является мировым лидером в области секвенирования ДНК. Они разработали превосходную технологию секвенирования следующего поколения (NGS), которая позволила им быстро масштабироваться и завоевать значительную долю рынка. К 2014 году они захватили 70% всего рынка секвенирования и 90% всех геномных данных. Мы считаем, что это по-прежнему является фактором, стоящим за их текущей высокой оценкой, кратной 42-кратной форвардной EBITDA и почти в 4 раза превышающей объем продаж.

Однако важно понимать, как структурирован рынок секвенирования в целом, чтобы выявить угрозы и понять позицию Illumina по отношению к ним. Процесс секвенирования можно разделить на два основных вида: короткий и длинный. Первое относится к наиболее распространенной форме NGS, которая используется в настоящее время, и наиболее важной для Illumina. Он называется «коротким», потому что строка геномного кода перед секвенированием разбивается на более мелкие фрагменты длиной от 50 до 300 оснований. Первое, с другой стороны, с точностью до наоборот. Он способен секвенировать ДНК или РНК за один раз, не разделяя их.

Давайте теперь представим себе конкурентов, с которыми сталкивается Illumina в этих двух сегментах:

-

MGI Tech, конкурирующая в короткой последовательности

-

ПакБио, соревнующийся в длинном секвенировании

MGI Tech — китайская фирма с более чем 2000 сотрудниками, которая производит машины, очень похожие на Illumina. Качество и форматы данных также совместимы, что делает MGI достойным внимания конкурентом.

Долгое время Illumina удавалось сдерживать конкуренцию, используя свои надежные патенты и угрозу судебных исков. Однако недавний проигрыш в суде против самой MGI теперь может представлять серьезный риск для конкуренции. Китайскому конкуренту теперь разрешено свободно работать без риска судебных исков в течение 3 лет, согласно их мировому соглашению с Illumina. Но срок действия патентов в данном случае уже истек в декабре 2022 года и январе этого года, что делает любые временные ограничения фактически бесполезными.

Давайте теперь рассмотрим более интересный сегмент — последовательность длительного чтения. Некоторые из самых амбициозных проектов в области чтения генома на самом деле в большей степени ориентированы на этот подход. Например, проект T2T, целью которого является секвенирование всех хромосом человека, использует секвенирование с длительным считыванием. Это означает, что будущая борьба за конкуренцию может развернуться именно в этом сегменте, а не в уже сложившемся сегменте короткометражного чтения.

В этом пространстве мы находим PacBio. Это очень интересный конкурент, и Illumina тоже это знает. Действительно, в 2018 году они пытались выкупить их в рамках сделки за 1,2 миллиарда долларов, прежде чем вмешался антимонопольный орган и заблокировал сделку. Эта попытка является хорошим показателем того, что технология, лежащая в основе PacBio, хороша и может представлять угрозу в будущем. Вдобавок ко всему, учитывая, что на рынке краткого чтения уже доминировала Illumina, они решили сконцентрировать свои усилия на создании новой системы, которая не нуждалась бы в разрезании ДНК для ее считывания и работала бы таким образом:

основана на очень сложной оптической системе, чувствительность которой позволяет считывать одну молекулу, а не смесь с помощью короткой ПЦР (полимеразной цепной реакции).

Все это кажется довольно пугающим, учитывая, что Illumina уже испытывает некоторое давление на свою маржу и темпы роста, но, конечно, не все потеряно. У компании, которая долгое время доминировала на рынке, осталось несколько козырей.

Сильные стороны Illumina’s MOAT: геополитика и послужной список

Есть два аспекта, которые дают Illumina стратегическое преимущество перед этими двумя конкурентами: геополитика и ее репутация. Действительно, очень легко представить, что китайский конкурент будет отрезан от рынка США в обозримом будущем. Чтение генома также связано с разработкой и внедрением запатентованной технологии, которая охватывает деликатную область, и, подобно TikTok и Huawei, может легко вызвать подозрения законодателей. Мы считаем, что инвесторы должны испытывать некоторое облегчение от того факта, что если MGI получит значительную долю рынка на рынке США, власти могут вмешаться и заблокировать любую дальнейшую экспансию.

Но есть и еще одна важная сила. За эти годы Illumina завоевала отличную репутацию, поскольку они много инвестируют в послепродажное обслуживание и расходные материалы. Очевидно, что это трудно повторить любому конкуренту, поскольку у клиентов нет опыта, на который можно положиться.

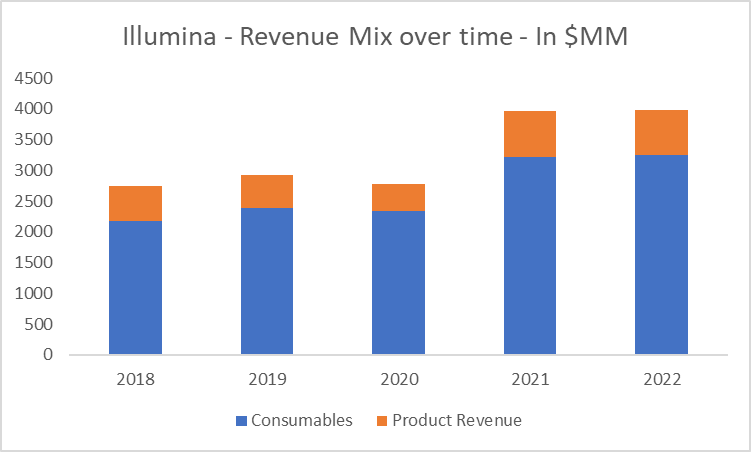

Эта диаграмма прекрасно показывает структуру доходов Illumina за последние годы. Расходные материалы, безусловно, составляют основную часть деятельности компании, в то время как продажа станков составляет лишь малую часть. Прошлые и будущие клиенты могут чувствовать себя более комфортно, полагаясь на расходные материалы Illumina, а это означает, что значительный процент от общей доли рынка уже «закреплен» и не перейдет к конкурентам.

То, на чем все сосредоточены: внутренние неурядицы и ГРААЛЬ

Итак, короче говоря, Illumina сейчас определенно сталкивается с большей конкуренцией, чем в прошлом, но у нее все еще есть конкурентное преимущество, которого может хватить на годы. Однако проблемы не ограничиваются их бизнес-моделью. Мы считаем, что продолжающаяся неразбериха в управлении и сага о продаже ГРААЛЯ создают препятствия, которые отвлекают столь необходимое внимание от долгосрочного планирования.

За последний год компания вступила в конфликт с известным инвестором Карлом Ичаном из-за проблем с управлением. В конце концов активист смог сменить генерального директора и, как утверждается, сейчас подает в суд на бывших руководителей и членов совета директоров. Ичан подал в суд в закрытом режиме в штате Делавэр, что означает, что судебное разбирательство защищено и к нему нельзя получить доступ для защиты конфиденциальной информации. Это добавляет ненужных уровней сложности к неразберихе в управлении, и инвесторы не видят происходящего, что может привести к серьезным последствиям, если будет установлено, что бывшие менеджеры действовали ненадлежащим образом.

Вдобавок ко всему, происходит отчуждение ГРААЛЯ. В октябре Illumina получила (ожидаемый) приказ от Европейского союза, предписывающий изъять GRAIL. Illumina приобрела компанию в 2021 году и закрыла сделку без предварительного одобрения антимонопольных органов. Теперь, по прошествии двух лет, компания вынуждена отказаться от своих инвестиций, поскольку это противоречит правилам конкуренции. К счастью для них, регулирующие органы предоставили большую гибкость для закрытия сделки со следующими условиями: (1) 12 месяцев с продлением на 3 месяца в качестве крайнего срока, и (2) это может быть продажа третьей стороне или сделка на рынках капитала. Это означает, что проблема также может быть решена в рамках спин-оффа, когда Illumina раздаст акции инвесторам и позволит GRAIL продолжать свою деятельность в качестве независимой организации.

Это создает два основных недостатка: (1) Illumina вынуждена заключать эту сделку в очень неблагоприятных условиях оценки, и это может привести к занижению справедливой стоимости GRAIL, и (2) это отвлекает компанию от ее основной деятельности и планов.

При оценке крупной компании важно, чтобы рынок имел четкое представление о каждом сегменте, их вкладе и темпах роста. Сейчас им трудно оценить эффективность всей компании, не зная, что будет с деятельностью GRAIL через 12 месяцев. При выделении или сделке слияния и поглощения будут учитываться разные коэффициенты. Таким образом, это также влияет на текущую оценку и будет продолжаться до тех пор, пока проблема не будет полностью решена.

Оценка: взвешивание проблем и сильных сторон, чтобы определить справедливую цену Illumina

Теперь пришло время собрать все воедино, проблемы и сильные стороны, чтобы определить справедливую стоимость за акцию. Это сложная задача, поскольку сама компания уникальна, и через 10 лет будет трудно заглянуть на этот своеобразный рынок, но важно решить, не завышена ли текущая цена.

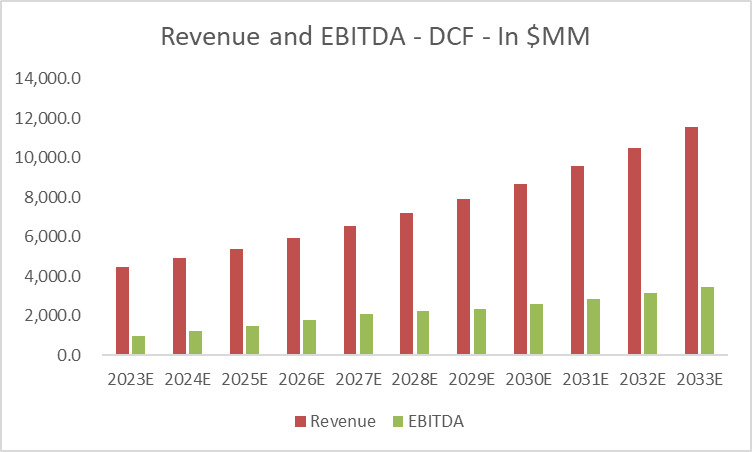

Мы будем использовать стандартную модель DCF, рассчитанную на 10 лет, чтобы лучше учесть проблемы конкуренции. Мы также попытаемся включить оценку ГРААЛЯ, спрогнозировав доходы и вклад, которые прекратятся в конце 10 лет, без связанной с ними конечной стоимости. Это связано с тем, что сегмент вскоре больше не будет частью Illumina.

Допущения нашей модели следующие:

-

Высокие темпы роста выручки — 10% в год за весь отчетный период. Это должно отражать сохраняющуюся актуальную позицию на быстрорастущем рынке, который вызывает значительный интерес.

-

Рентабельность по EBITDA постепенно нормализуется в диапазоне 30-32% в период с 2023 по 2026 год, чтобы позже снова сократиться до 29-30%, что отражает появление на рынке конкурентных сил.

-

Капитальные вложения стабильны и составляют примерно 4-5% от выручки на протяжении многих лет. Это хорошо согласуется с прошлыми инвестициями и общим стабильным ежегодным взносом на поддержание их инфраструктуры в рабочем состоянии.

Мы считаем, что это более чем справедливые и обоснованные предположения. Действительно, мы считаем, что в наших прогнозах рентабельности по EBITDA даже заложен некоторый оптимизм, и это обеспечивает дополнительный запас прочности нашему тезису.

Результатом нашего анализа является следующее:

Прогнозируемые выручка и EBITDA растут очень быстрыми темпами и быстро достигнут уровней в 10 миллиардов долларов и 3 миллиардов долларов к 2032 году. Это также приводит к тому, что после 2026 года нераспределенный FCF стабильно превышает 1 миллиард долларов. Однако конечным результатом является простая справедливая стоимость EV в размере около 14,5 миллиардов долларов, которая после вычета примерно 750 миллионов долларов чистого долга становится справедливой стоимостью на акцию в размере около 85 долларов. Это представляет собой завышение примерно на 23% по сравнению с текущей ценой более чем в 110 долларов.

Мы считаем, что инвестиции в Illumina ниже этого уровня не имели бы особого смысла, поскольку рынок все еще пытается в полной мере оценить снижение выручки терминалов и увеличение маржи в долгосрочной перспективе.

Вывод

Illumina — отличная компания, которая смогла разработать превосходную технологию и быстро стать лидером на большом и растущем рынке. Однако после многих лет неоспоримого господства и быстро растущих доходов и прибылей в Illumina, похоже, недавно возникли различные проблемы. Конкуренты, быстро выходящие на рынок, неурядицы в управлении и регулирующие органы, вынуждающие к продаже активов, делают компанию гораздо менее привлекательной для инвестиций. Мы считаем, что справедливая цена за акцию должна быть ниже 85 долларов, и, таким образом, текущая рыночная оценка все еще слишком высока.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")