: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Более тяжелая нагрузка не всегда может означать положительный результат. Но в контексте рынка грузовых перевозок компания J.B. Hunt (NASDAQ:JBHT) могла бы извлечь выгоду из увеличения объема перевозок.

Результаты JBHT за 2 квартал

Квартальная статистика была не очень хорошей. В годовом исчислении выручка, операционный доход и прибыль на акцию снизились на двузначные цифры и оказались хуже консенсус-прогнозов. Как и в предыдущем квартале, снижение было в основном обусловлено снижением объемов, связанным с ухудшением условий импортных перевозок.

С точки зрения отдельного сегмента, слабость была наиболее выражена в дорожных службах, которые состоят из сегментов интегрированных решений для повышения пропускной способности (“ICS”) и грузовых перевозок. В рамках этой категории выручка ICS снизилась на 43%, а Truckload — на 16%, что обусловлено снижением как объема продаж, так и выручки на единицу груза. Снижение также было отражением неблагоприятной конъюнктуры спотовых ставок.

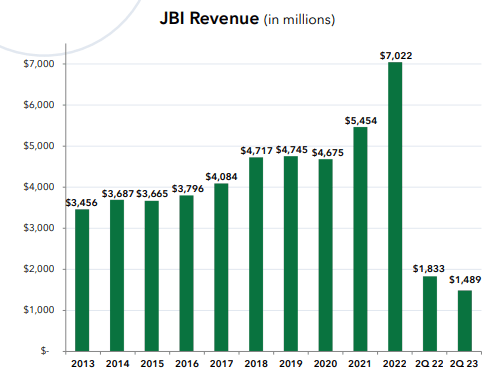

Крупнейший сегмент JBHT, интермодальный (“JBI”), а также “Финальная миля” («FMS»), сообщили о снижении выручки на 19%. Но, что более позитивно, подразделение специализированных контрактных служб (“DCS”) сократилось в меньшей степени — всего на 2%. Подразделение DCS также продемонстрировало значительный рост операционной прибыли на 21%. Единственным другим сегментом, сообщившим о росте прибыли, был FMS, который вырос на 12%.

Реакция рынка на результаты J.B. Hunt за 2 квартал

Акции оставались стабильными на расширенных торгах сразу после публикации. Но в новый торговый день акции выросли на 2,3% на фоне позитивных настроений, связанных с восстановлением операционной среды. В одной аналитической записке аналитики Baird выразили уверенность в умеренности давления, с которым сталкиваются грузовые компании. Это было связано с повышением рейтинга конкурента JBHT, авиакомпании Forward Air Corporation (FWRD).

Аналитики Goldman Sachs (GS) также положительно оценили JBHT после публикации в связи с ожиданиями, что компания превзойдет показатели на более поздних этапах бизнес-цикла. По оценкам GS, при целевой цене в 202 доллара за акцию потенциал роста акций составит около 5% от текущих уровней торгов.

С начала года акции выросли более чем на 11,5%. А за прошедший год акции выросли на 10,5%. Это отстает как от более широкого индекса S&P 500 (SPY), так и от Dow Jones Transportation Average, которые за тот же период выросли на средние двузначные цифры.

Основные выводы из результатов JBHT за 2 квартал

Объемы интермодальных перевозок остаются слабыми, но тенденция выглядит многообещающей: объемы в крупнейшем операционном сегменте JBHT снизились еще на 7% во втором квартале после снижения на 5% в первом квартале. Компания также не получила такого же увеличения нагрузки на свою восточную сеть, как ранее. Объемы продаж здесь снизились на 6%. Это сопоставимо с ростом на 1% в предыдущем квартале.

На общую слабость по-прежнему негативно влияют ухудшение условий перевозки грузов, связанных с импортом, а также цикл разгрузки внутренних запасов. Но есть признаки ожидаемой отсрочки. Президент Intermodal Даррен Филд отметил на вечерней телефонной конференции, что объемы снизились в меньшей степени — на 4% в июне после снижения на 9% и 8% в апреле и мае, соответственно.

Продолжение положительной тенденции в объемах, вероятно, будет хорошим предзнаменованием для рентабельности сегментов, поскольку их структура затрат в большей степени способствует увеличению объемов продаж.

Отказоустойчивость DCS: Несмотря на слабость сегмента в других странах, DCS продолжает демонстрировать лучшие результаты. Во втором квартале JBHT продала еще один значительный объем грузовиков после 200, проданных в первом квартале. И при нынешних темпах президент по контрактным службам Ник Хоббс выразил уверенность в том, что они смогут достичь своей цели по продажам от 1 тыс. до 1,2 тыс. грузовиков за год.

Несмотря на то, что выручка снизилась на 2%, масштабы снижения были менее серьезными, чем в других сегментах. Кроме того, подразделение сообщило о значительном увеличении операционного дохода на 21%. Это сопоставимо с двузначным снижением в других странах, за исключением сегмента FMS, операционный доход которого за указанный период вырос на 12%.

Сохраняющийся потенциал DCS обеспечивает долгосрочную защиту от слабых мест в других областях. Контракты, например, рассчитаны в среднем на пять лет с ежегодным повышением цен с учетом инфляции. Таким образом, подразделение не подвержено рискам, связанным с волатильностью спотовых ставок. Заглядывая в будущее, я ожидаю, что это подразделение останется оплотом общей деятельности.

Нет комментариев по поводу Yellow Corporation (YELL): В понедельник профсоюз водителей пригрозил забастовкой конкурирующей транспортной компании YELL после того, как она пропустила медицинские и пенсионные выплаты. По данным попечительского совета фонда, который управляет выплатами членам Teamsters, общая сумма выплат составляет более 50 миллионов долларов.

Поскольку YELL работает над решением проблемы, которая, как ожидается, еще больше усугубит и без того шаткое положение компании с ликвидностью, общее мнение таково, что забастовка пойдет на пользу конкурирующим перевозчикам, таким как JBHT. Когда его спросили о разработке во время телефонной конференции, генеральный директор Джон Робертс отказался от комментариев.

На мой взгляд, я вижу, что любой удар по YELL является последним гвоздем в их операциях. Тогда это можно было бы рассматривать как чистый позитив для JBHT.

Можно ли покупать, Продавать или удерживать акции JBHT?

В ходе двух последних телефонных конференций президент J.B. Hunt Шелли Симпсон признала, что переживает спад в сфере грузовых перевозок. С тех пор, по-видимому, мало что изменилось. Операционная среда по-прежнему характеризуется высокой степенью дефляции. И негативные последствия этого по-прежнему усугубляются инфляционным давлением, особенно в области заработной платы.

Снижение объема продаж также сказывается на большинстве сегментов. Связанные с импортом перевозки продолжают сдерживать рост объемов интермодальных перевозок. А в сегменте шоссейных перевозок объемы перевозок и обороты прицепов по-прежнему снижаются на 20% и более в сегментах ICS и JBT.

Однако рынки, по-видимому, настроены оптимистично в отношении возможного восстановления ситуации с грузоперевозками. Например, спотовые ставки демонстрируют признаки снижения. Руководство также отметило, что цикл разгрузки запасов, по-видимому, близок к завершению. Об этом свидетельствовало умеренное снижение объемов в июне.

Акции соответственно подорожали. Но для потенциальных инвесторов акции уже торгуются на уровне консенсус-прогнозов или вблизи них. Средняя целевая цена на Уолл-стрит составляет $195,50 за акцию. Это как раз то место, где в настоящее время находятся акции. Аналитики Goldman недавно отметили целевую цену чуть выше 200 долларов за акцию. Несмотря на позитивный эффект, это не дает инвесторам большого дополнительного преимущества.

И, на мой собственный взгляд, я бы предпочел, чтобы объем начал становиться положительным, прежде чем рассматривать возможность нового или дальнейшего размещения акций. Более позитивная тенденция в объеме продаж, вероятно, приведет к повышению маржи и общему увеличению прибыли. Хотя JBHT, похоже, движется в правильном направлении, окружающая среда все еще кажется слишком слабой. И, как таковой, я считаю, что акции оцениваются справедливо, учитывая эти соображения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")