: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Ожидается, что после закрытия рынка 15 августа команда менеджеров компании по обработке информации Jack Henry & Associates (NASDAQ:JKHY) объявит финансовые результаты за последний квартал 2023 финансового года компании. Пока что в этом году финансовые показатели были довольно неоднозначными. Выручка значительно возросла, но расходы снизились. Хорошей новостью является то, что аналитики придерживаются мнения, что последний квартал будет позитивным по всем направлениям. Но очевидно, что это создает вероятность того, что фирма может потерпеть неудачу и в ответ разочаровать акционеров. До этого времени бизнес действительно выглядел довольно дорогим. Таким образом, учитывая неопределенность в отношении прибыли и того, насколько дороги акции на данный момент, я считаю, что инвесторам было бы разумно проявлять осторожность до выхода дополнительных данных.

Трудный год

В декабре 2022 года я обнаружил, что ломаю голову над вопросом о том, будет ли Jack Henry & Associates привлекательной возможностью или нет. По своей сути компания показалась мне качественным оператором. Это было основано на истории роста за длительный промежуток времени. Однако в то же время акции этого бизнеса выглядели дорогими, как в абсолютном выражении, так и по отношению к аналогичным фирмам. В конце концов, я оценил бизнес как «удерживаемый», что отражает мое мнение о том, что акции должны более или менее соответствовать более широкому рынку в будущем. Оглядываясь назад, можно сказать, что эта оценка была слишком оптимистичной. С момента публикации этой статьи акции снизились на 0,9% в то время, как индекс S&P 500 подскочил на 17,3%.

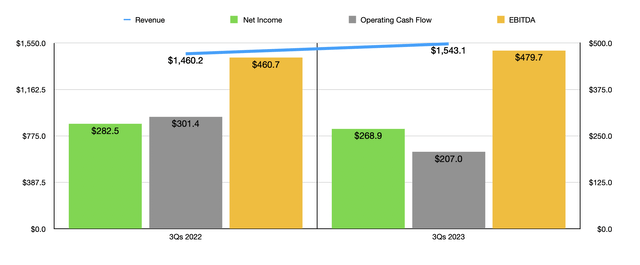

Часть проблемы, помимо того факта, что акции выглядели дорогими, по-видимому, заключается в том, что финансовые показатели стали довольно неоднозначными. Давайте сначала начнем с хороших новостей. И это при том, что выручка продолжает расти. За первые девять месяцев 2023 финансового года выручка составила 1,54 миллиарда долларов. Это на 5,7% выше показателя в 1,46 миллиарда долларов, о котором компания сообщала годом ранее. Часть этого дохода была получена от услуг компании и вспомогательных операций. Эта часть компании включает плату за частное и общедоступное облако по контрактам, а также доходы от поставки продуктов и услуг, такие как доходы от продажи лицензий, услуг по внедрению, платы за деконверсию, консалтинг и многое другое. Выручка по этой части компании увеличилась примерно на 3% — с 876,6 млн долларов до 902,8 млн долларов. Этот рост, по данным компании, был в значительной степени обусловлен ростом платы за обработку данных и хостинг, использование программного обеспечения и абонентской платы, а также доходов от аппаратного обеспечения. Рост был бы еще более впечатляющим и составил бы 7%, если бы не изменения в доходах от платы за деконверсию и доходов, связанных с приобретением.

Реальной движущей силой роста была перерабатывающая часть бизнеса. Доход в рамках этого включает такие виды деятельности, как денежные переводы в результате обработки платежей, операции удаленного сбора данных, транзакции ACH, обработка кредитных карт и многое другое. Продажи в рамках этой части компании подскочили на 9,7% с 583,6 млн долларов до 640,3 млн долларов. Руководство объяснило это увеличением объема операций по обработке карт и платежей. Большая часть этого увеличения, по-видимому, связана с двумя дополнительными пользователями, которые используют предложения компании. Например, компания Banno, ее цифровой банковский продукт, сообщила о росте числа ежемесячных пользователей на 28% в годовом исчислении. Общее количество активных учетных записей пользователей на нем составляет 9,5 миллиона.

С другой стороны, когда дело доходит до прибыльности, картина ухудшается. Чистая прибыль снизилась с 282,5 млн долларов за первые девять месяцев прошлого года до 268,9 млн долларов за то же время в этом году. Отчасти эта проблема связана с тем фактом, что себестоимость выручки компании выросла с 57,6% от продаж примерно до 59%. Хотя это может показаться несущественной разницей, это действительно приводит к снижению прибыли компании до налогообложения на 19,3 миллиона долларов в годовом исчислении. Это увеличение, по словам руководства, было обусловлено более высокими прямыми затратами, такими как увеличение расходов на персонал, таких как пособия и заработная плата. Свою роль также сыграли более высокие внутренние лицензии и сборы, а также большая амортизация нематериальных активов. Увеличение затрат компании на НИОКР с 6% от объема продаж до 6,75% привело к снижению прибыли до налогообложения еще на 11,8 млн долларов. Этот всплеск был обусловлен тем же увеличением расходов на персонал, которое повлияло на стоимость выручки, при этом компания пострадала от увеличения численности персонала на 10% в годовом исчислении. Естественно, за этим последовали и другие показатели прибыльности. Операционный денежный поток сократился с 301,4 млн долларов до 207 млн долларов. Фактически, единственным показателем прибыльности, который улучшился за это время, был показатель EBITDA. Он увеличился с 460,7 млн долларов до 479,7 млн долларов.

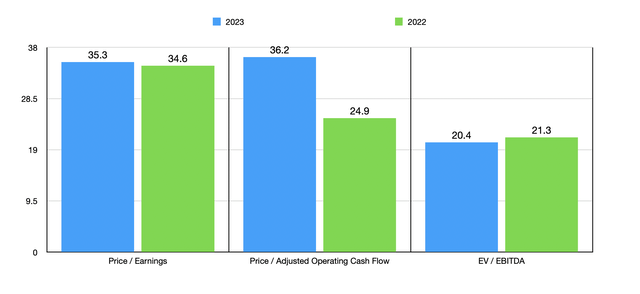

Когда речь заходит о 2023 финансовом году в целом, руководство прогнозирует выручку в размере от 2,050 млрд до 2,057 млрд долларов. Прибыль на акцию, тем временем, должна составить от 4,85 до 4,87 долларов. В среднем это привело бы к чистой прибыли в размере 355,1 миллиона долларов. Если мы пересчитаем другие показатели прибыльности в годовом исчислении, то ожидаем, что операционный денежный поток составит 346,6 млн долларов, а EBITDA — 630,6 млн долларов. Используя эти цифры, мы можем легко оценить компанию. Как вы можете видеть на графике выше, акции действительно выглядят довольно дорогими, независимо от того, какой показатель мы используем. Хотя это самый дешевый вариант, когда речь заходит о соотношении EV к EBITDA. Тем временем в таблице ниже я решил сравнить компанию с пятью аналогичными фирмами. Используя как соотношение цены к операционному денежному потоку, так и соотношение EV к EBITDA, я обнаружил, что это самый дорогой из группы. Хотя, когда дело доходит до соотношения цены и прибыли, три из пяти компаний, с которыми я сравнивал it, стоят дешевле, чем it.

| Компания | Цена/Прибыль | Цена/Операционный денежный поток | EV/EBITDA |

| Джек Генри и партнеры | 35.3 | 36.2 | 20.4 |

| Национальные информационные службы Fidelity (FIS) | 44.4 | 9.3 | 10.5 |

| Fiserv (FI) | 31.8 | 16.6 | 13.8 |

| PayPal (PYPL) | 18.0 | 16.9 | 10.5 |

| Автоматическая обработка данных (ADP) | 30.5 | 24.7 | 19.5 |

| Глобальные платежи (GPN) | 40.9 | 14.8 | 15.1 |

Нажмите, чтобы увеличить

Следите за предстоящими результатами

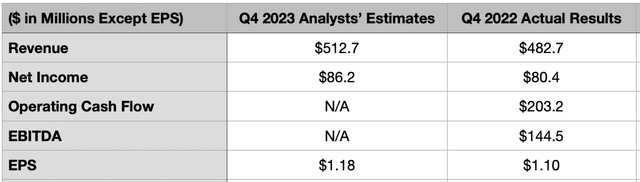

Одна из самых больших ошибок, которую совершают инвесторы, заключается в том, что они привязываются к идее о своей правоте и поддерживают этот мыслительный процесс даже при изменении данных. От этой привычки трудно избавиться. Но это необходимо, если вы хотите иметь наилучшие шансы на получение привлекательной прибыли в долгосрочной перспективе. Одна вещь, которая действительно помогает, — это продолжать переоценивать компанию по мере поступления новых данных. И нет лучшего времени для этого, чем когда компания, о которой идет речь, отчитывается о финансовых результатах. Как я упоминал ранее, после закрытия рынка 15 августа руководство отчитается о финансовых результатах за последний квартал 2022 года. В преддверии этого времени есть пара моментов, на которые инвесторам следует обратить внимание.

В первую очередь это будет доход. Текущие ожидания аналитиков заключаются в том, что объем продаж составит 512,7 миллиона долларов. Это представляет собой увеличение по сравнению с объемом продаж в 482,7 миллиона долларов, о котором компания сообщила в последнем квартале 2022 года. Даже при том, что это, возможно, и не является сюрпризом, картина доходов может быть такой. В настоящее время ожидается, что компания сообщит о прибыли на акцию в размере 1,18 доллара. Это должно привести к чистой прибыли в размере 86,2 миллиона долларов. Это будет представлять собой улучшение по сравнению с 80,4 миллионами долларов, или 1,10 доллара на акцию, о которых компания сообщила в последнем квартале 2022 года. Следует также обратить внимание на другие показатели прибыльности. В таблице выше вы можете увидеть как операционный денежный поток, так и показатель EBITDA для контекста. Естественно, еще одной вещью, на которую следует обратить внимание инвесторам, будут рекомендации на следующий год. Это, вероятно, будет основным фактором, определяющим динамику акций после получения прибыли. Продолжающийся рост выручки и некоторые улучшения в итоговых показателях могут во многом оправдать премию, за которую торгуются акции.

Навынос

На данный момент у меня нейтральное или слегка негативное мнение о Jack Henry & Associates. Но это мнение на самом деле основано на цене, по которой торгуются акции. В настоящий момент акции действительно выглядят очень дорогими, как в абсолютном выражении, так и по отношению к аналогичным фирмам. Но я также признаю, что это качественная операция, с которой мы имеем дело. Из-за этого я решил пока сохранить рейтинг бизнеса на уровне «удержания». Но моя позиция по этому вопросу может измениться в зависимости от того, какие данные станут известны, когда руководство отчитается о финансовых результатах позже в этом месяце.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")