: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Jacobs Solutions (NYSE:J) — международная компания по оказанию профессиональных технических услуг, базирующаяся в Далласе, штат Техас, и занимающаяся инженерным, строительным, научным и специализированным консалтингом.

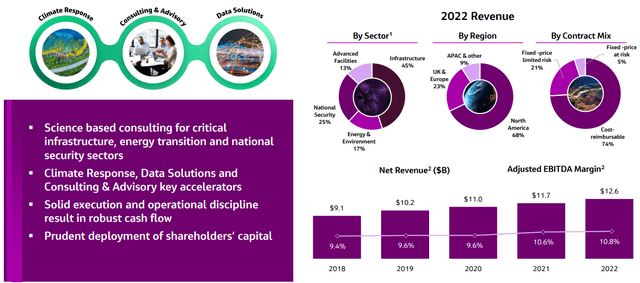

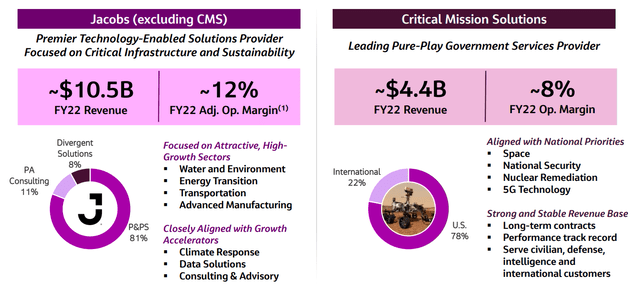

Компания в основном фокусируется на трех сегментах в качестве «ключевых ускорителей»: реагировании на изменение климата, консалтинге и консультационных услугах, а также решениях для обработки данных. Чтобы максимально использовать рост последних отраслей, Jacobs стремится выделить свой медленно растущий, но более устойчивый сегмент «Решений для критически важных задач». Однако, поскольку выделение запланировано на вторую половину 24-го финансового года, это не будет основной темой статьи.

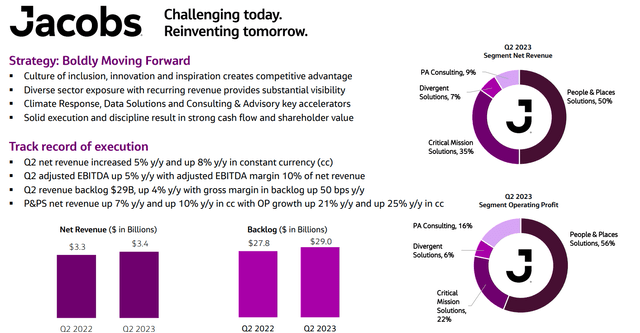

Благодаря своей деятельности в основном в Северной Америке и Европе, Jacobs зафиксировала выручку за 23 квартал в размере $4,07 млрд — рост на 6,52% в годовом исчислении — наряду с чистой прибылью в размере $216,51млн — рост на 143,78% — и свободным денежным потоком в размере $96,84млн — рост на 1,18%, обусловленный увеличением инвестиций и операционные денежные потоки.

Вступление

Основой долгосрочного успеха Jacobs стала ее четырехступенчатая стратегия продвижения инклюзивной культуры, которая порождает инновации и поддерживает удержание высококвалифицированных талантов, поддержание разнообразной экспозиции в различных сегментах, сосредоточение внимания на ключевых акселераторах в соответствии с более масштабными экономическими темами и работа над дисциплинированным размещением капитала, в котором особое внимание уделяется наличным деньгам. генерирование потока и создание ценности для акционеров.

Отличительная доходная база Jacobs и ее способность масштабироваться при благоприятных макроэкономических условиях, наряду с потенциальной стратегией увеличения прибыли и общей недооценкой, заставляют меня оценить компанию как ‘покупаемую’.

Оценка и финансовые

Общий обзор

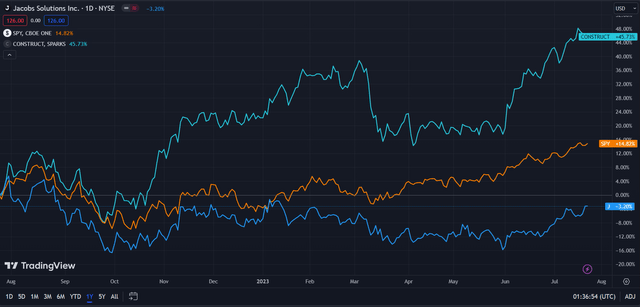

В период TTM акции Jacobs упали на 3,20%, что привело к снижению цен как на строительный индекс TradingView — рост на 45,73%, так и на широкий рынок, представленный S&P500 (SPY) — рост на 14,82%.

В то время как в строительной и инфраструктурной отрасли — основной отрасли, которую консультирует Джейкобс, — наблюдалась существенная положительная динамика цен на акции, вероятно, из-за увеличения частных и государственных инвестиций в инфраструктуру, Джейкобс не выиграл от этого, вероятно, в результате исторических ожиданий и завышения оценки будущего роста акций.

Однако я считаю, что рынок несправедливо наказал Джейкобса, поскольку операционная мощь компании и присущая ей ценность являются потенциальными факторами снижения цен.

Сопоставимые компании

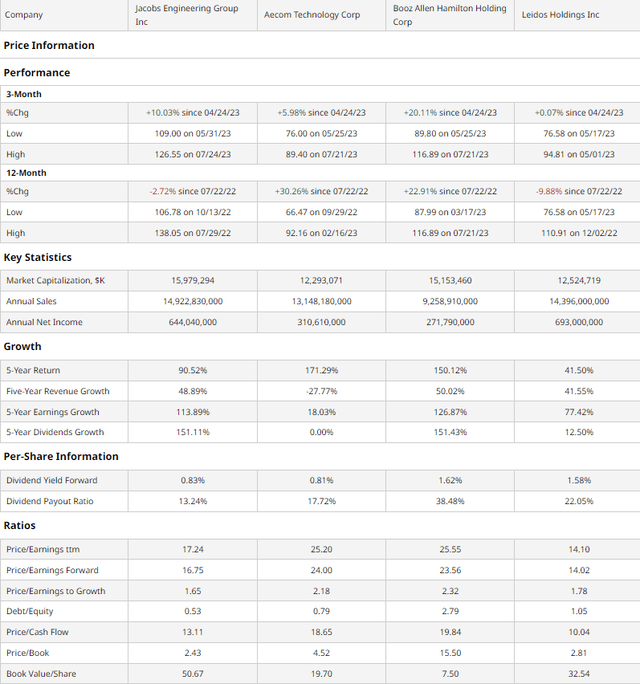

Джейкобс работает на стыке консалтинга в области инфраструктуры и pure play, где конкуренция разделена между узкоспециализированными нишевыми и региональными аспектами. Таким образом, фирма наиболее сопоставима с аналогичными по размеру строительными и смежными отраслевыми консалтинговыми компаниями. Сюда входят peer Dallas, техасский консультант по инфраструктуре AECOM (ACM), McLean, базирующийся в Вирджинии Booz Allen Hamilton (BAH), который специализируется в качестве консультанта по военным вопросам и разведке, а также исследователь и консультант по обороне и биомедицине Leidos (LDOS).

Как было продемонстрировано выше, компания Jacobs пережила второе по величине изменение цен в годовом исчислении, что непосредственно привело к более высокому квартальному росту, в некоторой степени компенсируя более слабую динамику в долгосрочной перспективе. Несмотря на улучшение краткосрочных показателей, я считаю, что высокая стоимость Jacobs, основанная на мультипликаторах, работает наряду с ее возможностями роста и стабильной финансовой ситуацией, способствуя росту цен на акции.

Например, Джейкобс поддерживает второе по величине соотношение P/E в конце и в прямом направлении, а также второе по величине P/CF. Такой денежный поток и стоимость, основанная на прибыли, работают рука об руку с сильным балансом Jacobs, с самым низким соотношением долга к собственному капиталу среди аналогичных компаний, самым низким P/B и самой высокой балансовой стоимостью на акцию.

Более того, обладая огромными инвестиционными возможностями, Jacobs последовательно добивается роста выручки и прибыли за счет вторых лучших показателей в каждой из последних категорий. И хотя Джейкобс не удерживает самые высокие дивиденды, компания продемонстрировала наилучший рост дивидендов за последние 5 лет.

Оценка

Согласно моему анализу дисконтированных денежных потоков, в базовом варианте чистая приведенная стоимость Jacobs составляет 143,72 доллара, что означает, что при текущей цене в 126,16 доллара акции недооценены примерно на 12%.

Моя модель, рассчитанная на 5 лет без учета встроенного постоянного роста, предполагает ставку дисконтирования в размере 8%, отражающую низкий уровень задолженности и стабильную цену акций, что приводит к снижению премии за риск акционерного капитала. Чтобы оставаться консервативным, несмотря на то, что средний темп роста выручки компании за последние 5 лет составляет 8,40%, я оценил темпы роста выручки в 5%, что объясняет потенциальное замедление инвестиций в инфраструктуру или усиление конкуренции на местах.

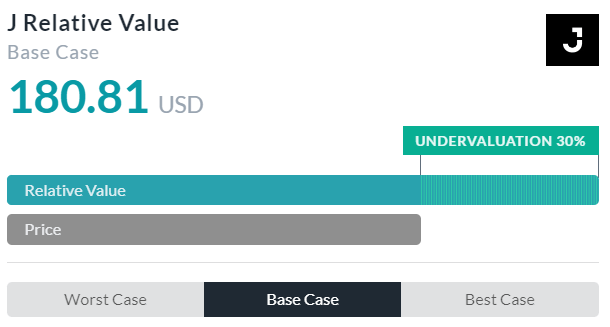

Основанная на мультипликаторах относительная оценка альфа-спреда в значительной степени подтверждает мой тезис о недооценке, рассчитывая относительную стоимость в размере 180,81 доллара, занижение на 30%.

Таким образом, принимая среднее значение моей чистой приведенной стоимости и относительной оценки Альфа-спреда, справедливая стоимость Jacobs должна составлять 162,27 доллара, при этом компания недооценена примерно на 21%.

Параллельные макроэкономические события поддерживают широкомасштабный рост, а Jacobs позиционируется в условиях неэластичного спроса

Благодаря своим двойным возможностям в предоставлении государственных услуг и частных решений для более быстрого роста, компания Jacobs сосредоточилась на идее выделения своего менее прибыльного сегмента решений для критически важных миссий, что, я полагаю, будет иметь дополнительные последствия для инвесторов. Хотя эта статья не посвящена этому дополнительному продукту, я считаю важным подчеркнуть разносторонний характер Джейкобса, сочетающий высокую маржу, высокие темпы роста и более стабильный бизнес.

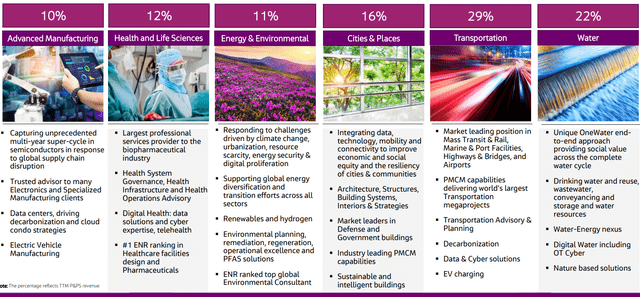

Идею диверсификации доходов еще больше подкрепляет хорошо диверсифицированная доходная база Jacobs; фирма сохраняет значительное присутствие как в быстрорастущих областях, таких как передовое производство, энергетика и охрана окружающей среды, а также в городах, так и в более неэластичных сегментах спроса, таких как здравоохранение и науки о жизни, транспорт, и вода.

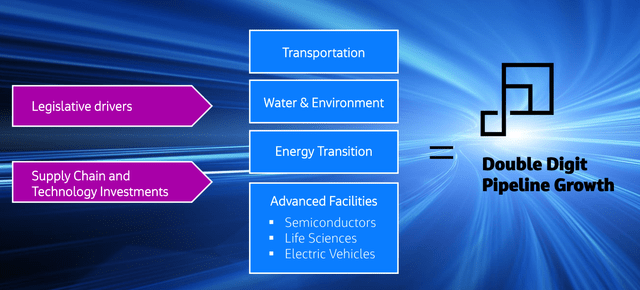

Таким образом, широкое присутствие фирмы позволяет ей воспользоваться благоприятными макроэкономическими факторами; наилучшим примером этой динамики являются крупные инвестиции в инфраструктуру транспорта, водоснабжения/ охраны окружающей среды и перехода к энергетике в Северной Америке и Европе. Наиболее значимым примером последнего является Закон США о снижении инфляции, который выделяет 783 миллиарда долларов на сегменты, в которых присутствует Джейкобс. Рост Jacobs затем усугубляется увеличением частных инвестиций в передовые производственные мощности и расширением инвестиций управляющих активами и пенсионных фондов в класс инфраструктурных активов.

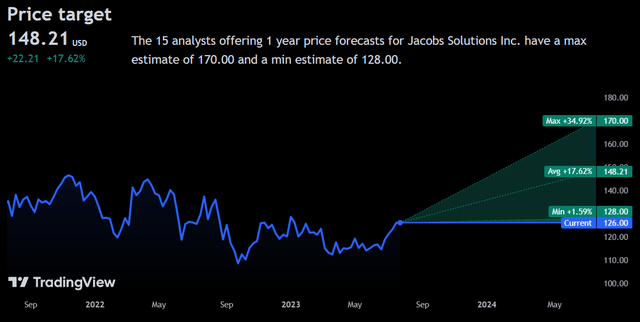

Консенсус на Уолл-стрит

Аналитики разделяют мое весьма позитивное мнение о Jacobs, прогнозируя среднюю целевую цену на 1 год в размере 148,21 доллара, что на 17,62% больше, чем сегодня.

Даже при минимальной предполагаемой целевой цене в $128,00 аналитики ожидают положительного изменения цен, составляющего рост на 1,59%.

Я полагаю, что это отражает мнение аналитиков о чрезмерной реакции рынка, поскольку ожидаемый устойчивый рост Jacobs еще предстоит оценить.

Риски и вызовы

Инфляционное давление на входе и давление спроса в условиях рецессии могут снизить масштабируемость

Хотя Закон о снижении инфляции, среди прочих благоприятных факторов, привел к росту спроса на услуги Джейкобса в нисходящем направлении, совокупное воздействие инфляционного давления — медленно спадающего, но, тем не менее, присутствующего — и растущих процентных ставок может снизить стимулы для частных инвестиций в инфраструктурные проекты, одновременно увеличивая расходы инфраструктурных фирм, которые в противном случае могли бы нанять Джейкобса.. Таким образом, устойчивый рост инфляции или процентных ставок может привести к снижению спроса на продукцию Jacobs и сокращению масштабов роста.

Джейкобс продолжает работать в строго регулируемой отрасли

Джейкобс работает во множестве вертикалей, каждая из которых регулируется в большей степени, чем большинство отраслей промышленности; фирма сталкивается с растущими расходами на соблюдение требований в производстве, естественных науках/здравоохранении, энергетике и окружающей среде, городской инфраструктуре, транспорте и водоснабжении, причем все это на разных уровнях управления и с учетом региональных особенностей. Таким образом, затраты на соблюдение требований при таком уровне разнообразия доходов могут противоречить здравому смыслу, сдерживая рост и снижая маржу.

Вывод

Забегая вперед, отметим, что высокодиверсифицированная доходная база Jacobs позволяет ей использовать благоприятные макроэкономические факторы и обеспечить максимальный рост выручки и маржи для инвесторов, что приводит к неотъемлемым перспективам роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")