: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? статья в озвучке ИИ:

Инвестиционный тезис JD.com

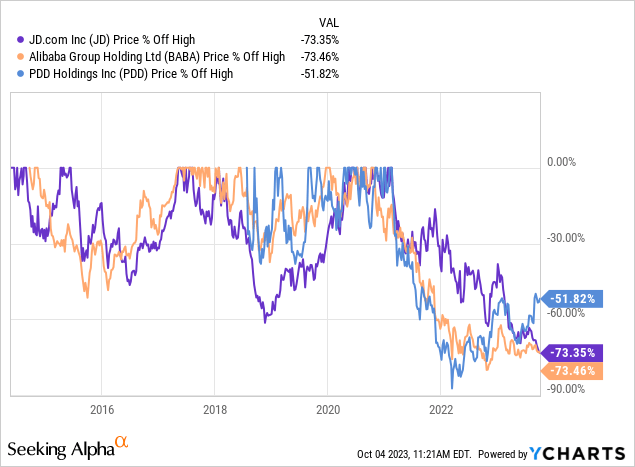

Китайский гигант электронной коммерции JD.com и другие китайские фондовые индексы пережили ужасный год, когда акции упали более чем на 50% по сравнению с историческими максимумами. JD.com не является исключением и пережила самую большую просадку за всю историю, в настоящее время она составляет -73,35%.

Макроэкономические проблемы, особенно в секторе недвижимости, затянутся на некоторое время и станут долгосрочным препятствием для таких ритейлеров, как JD.com , которые очень чувствительны к макроэкономическим шокам.

Фундаментальные факторы перевешивают риски

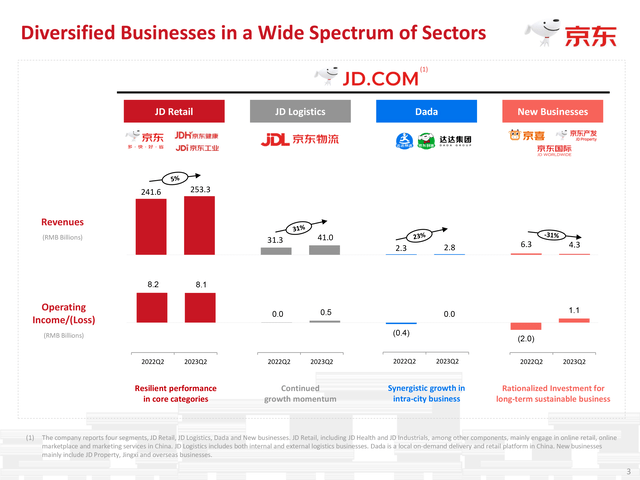

JD.com в настоящее время стоит слишком дешево, чтобы игнорировать его фундаментальные показатели, несмотря на связанные с общим фоном огромные риски. В целом, это фантастическая компания, которая обладает огромным доминированием в качестве модели прямых продаж (1P), В тоже время совсем недавно она также перешла к более ориентированной на рынок модели (3P), аналогичной Alibaba (BABA) и Amazon (AMZN).

Модель продаж 1P, в рамках которой компания построила экстраординарную автоматизированную цепочку поставок с более чем 1600 складами площадью 32 миллиона квадратных футов теперь становится серьезным активом, поскольку JD начинает завоевывать все большее господство в сфере продаж 3P.

В то время как рост выручки от продаж во всех сегментах начинает замедляться, увеличиваясь всего на 8% в годовом исчислении по сравнению с базовым показателем CAGR в 24%, логистическая сторона бизнеса по-прежнему обеспечивает ошеломляющий рост на 31% в годовом исчислении при росте операционной маржи с 0% до впечатляющих 6,26%.

И хотя многие аналитики сосредоточены в первую очередь на динамике выручки, мы считаем, что инвесторы упускают из виду маржинальный профиль JD и постепенные улучшения, наблюдаемые там в последнее время, особенно по сравнению с аналогами по отрасли. И JD Logistics, и Dada, и сегмент «Новых предприятий» в значительной степени являются операционно безубыточными или демонстрируют приличную маржу.

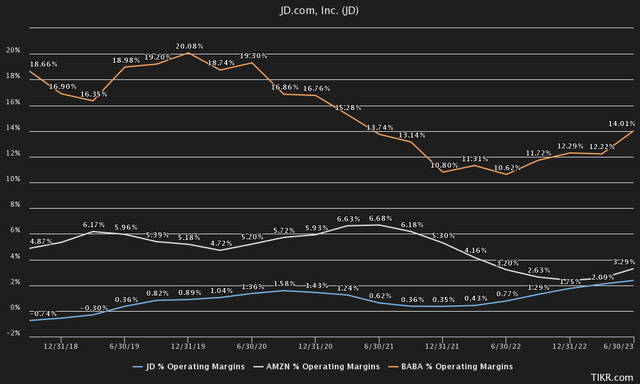

Мы проанализировали операционную маржу за последние несколько лет на основе итоговых данных за двенадцать месяцев. Как вы можете видеть, операционная маржа компании приближается к новым рекордным максимумам и даже приближается к марже их очень похожего американского аналога Amazon. В то время как маржа Alibaba, до сих пор, изо всех сил пытается вернуться к допандемическому уровню.

Операционная маржа также кажется нам подходящей для использования в качестве показателя эффективности, поскольку она исключает такие факторы, как единовременные доходы/расходы, прибыли или убытки от продажи недвижимости, процентные расходы и другие факторы, которые могут исказить картину оценки предприятия.

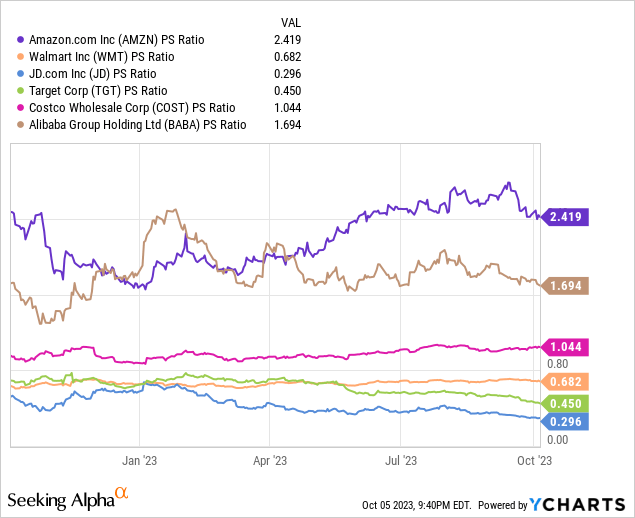

С точки зрения оценки коэффициента P/E JD.com чрезвычайно низко оценённая компания. В настоящее время этот коэффициент составляет чуть менее 0,3, что даже ниже минимумов американских дискаунтеров за последние 10 лет, при этом коэффициенты этих компаний достигли дна на уровне 0,4.

JD.com часто называют «Amazon of China», даже несмотря на то, что Amazon торгуется почти в 10 раз дороже по коэффициенту P / S. Безусловно, китайские акции исторически оценивались ниже по сравнению с акциями США, но, на наш взгляд, такое расхождение является просто циничным.

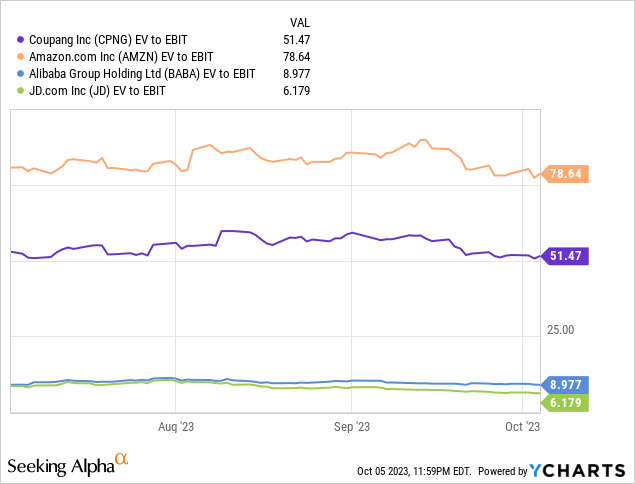

С другой стороны, если мы рассмотрим как балансовую стоимость предприятия, так и чистую рентабельность по EBIT, мы получим хорошее представление о том, насколько дешевой все еще остается компания в относительном выражении по сравнению с конкурентами из США, Китая и Южной Кореи.

В настоящее время, JD.com торгуется на уровне 6,18x в пересчете на EV/EBIT. В основном это связано с тем фактом, что компания имеет укрепленный баланс с $32,40 млрд наличными и только около $10,05 млрд общего долга, в результате чего общий чистый долг составляет минус $22,35 млрд.

Также можно посмотреть на форвардный показатель EV / EBITDA, который составляет 4,89x, и является одним из самых низких показателей, которые мы когда-либо видели для здоровой и устойчивой компании.

Реальная проблема компании

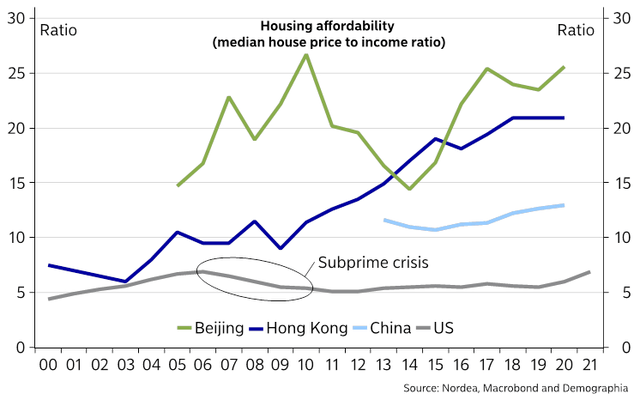

Китай явно сталкивается с серьезными проблемами на своем рынке недвижимости, которые подпитываются долговым безумием, поскольку доля недвижимости в ВВП Китая достигает 30%. Проблема в том, что этот жилищный кризис по всей видимости является долгосрочным, а не краткосрочным препятствием.

Учитывая недавнюю дефляцию среди других нестабильных экономических показателей, мы считаем, что Коммунистическая партия Китая действовала очень медленно и нерешительно, без применения монетарных стимулов и фискального импульса.

В Соединенных Штатах во время финансового кризиса отношение средней цены на жилье к годовому доходу составляло всего 7-8. В таких городах, как Пекин, недавно этот показатель приблизился к 30-кратному. Чтобы представить это в перспективе, цены на жилье в Нью-Йорке, которые многие в США считают сильно завышенными, составляют лишь 10-кратный средний доход.

Более того, по оценкам, 60-70% благосостояния домохозяйств в Китае связано с недвижимостью. Только 3% населения Китая владеют акциями, по сравнению с 55% жителей Соединенных Штатов. Это делает воздействие на экономику в случае краха жилищного строительства довольно серьезным, именно поэтому мы уделяем так много внимания рынку недвижимости.

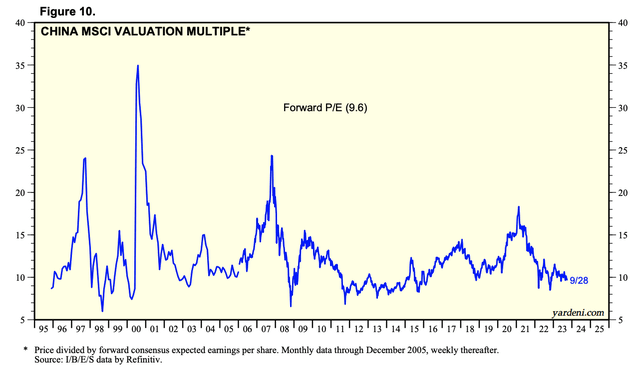

Evergrande продолжает реструктуризацию, и в последнее время этот план столкнулся с проблемами. С другой стороны, если мы посмотрим на оценку Китая на уровне индекса, то он в настоящее время торгуется в нижней части исторического диапазона, на уровне 9,6-кратного форвардного P/E, что ограничивает текущий нисходящий тренд.

Технический анализ

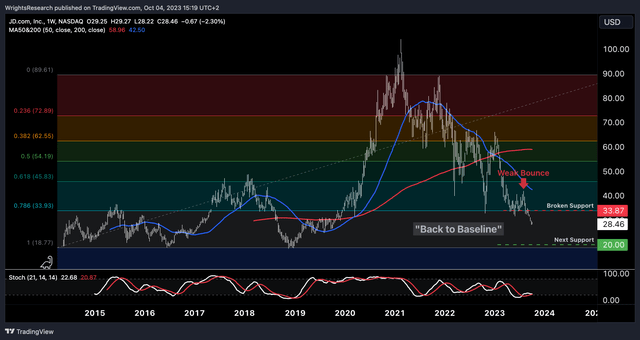

На техническом уровне очевидна недавняя слабость, теперь, когда ключевая поддержка на уровне 33 долларов была пробита, акции в настоящее время торгуются в нижнем диапазоне коррекции Фибоначчи. Глядя чисто с технической точки, акции вполне могут вернуться к предыдущей линии поддержки, которая удерживала их на уровне 20 долларов с 2015 года. Принимая во внимание фундаментальные показатели, мы считаем, что стоит покупать акции на текущих уровнях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")