: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое содержание исследования

Сегодня я буду оценивать Jefferies Financial Group (NYSE:JEF), акции финансового сектора и подсектора инвестиционно-банковских и брокерских услуг.

Их последний отчет о квартальных доходах был опубликован 27 июня, и с некоторыми из этих данных мы ознакомимся сегодня.

Для читателей, менее знакомых с этой компанией, вот важные моменты с их веб-сайта: штаб-квартира находится в Нью-Йорке, и это глобальная инвестиционно-банковская компания с полным спектром услуг на рынках капитала. Ее акции торгуются на Нью-Йоркской фондовой бирже.

Он занял 12-е место в списке крупнейших инвестиционных банков с полным спектром услуг в США, составленном Википедией.

Двумя ключевыми партнерами этой компании являются Stifel Financial (SF) и Evercore (EVR).

Методология составления рейтинга

Используя процесс, аналогичный 5 этапам проекта в управлении проектами, я разбиваю свой общий целостный рейтинг этих акций на 5 категорий, которые я оцениваю индивидуально и которые имеют равный вес: дивиденды, оценка, цена акций, рост прибыли и финансовое благополучие.

Если я порекомендую эту акцию хотя бы в 3 из 5 категорий, она получит рейтинг удержания. 4 из 5 получают оценку «купить», а менее 3 — «продать». Затем я сравниваю свой рейтинг с консенсус-прогнозом аналитиков, Уолл-стрит и quant system.

Дивиденды

В этой категории я проанализирую дивиденды по этим акциям и то, считаю ли я, что они открывают возможности для инвесторов, получающих дивидендный доход. Данные получены из официального сайта Seeking Alpha dividend info.

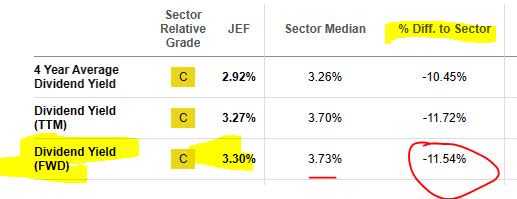

На момент написания этого анализа форвардная дивидендная доходность составляет 3,30%, с выплатой в размере 0,30 доллара на акцию ежеквартально, с последней датой выплаты — 11 августа.

По сравнению со средним показателем по сектору, эта дивидендная доходность на 11,5% ниже среднего показателя по сектору. Я считаю, что это негативный момент, который следует учитывать инвесторам в дивиденды, которые сравнивают несколько акций, в которые можно инвестировать.

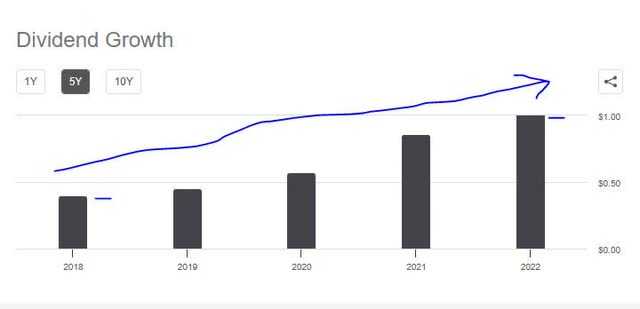

Рассматривая рост дивидендов по этим акциям за 5 лет, можно отметить положительную тенденцию к росту. Это, на мой взгляд, положительный момент для инвесторов в дивиденды и признак способности этой фирмы возвращать капитал обратно акционерам.

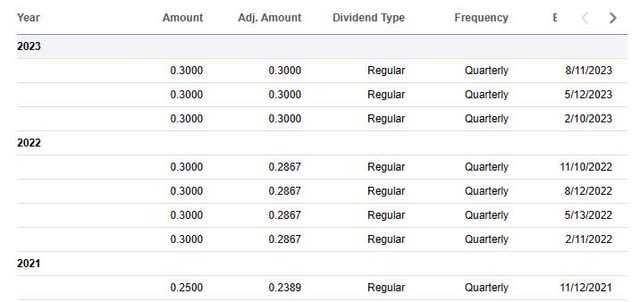

Кроме того, я стремлюсь к стабильности выплат дивидендов, и в последнее время эта акция демонстрирует регулярную историю выплаты дивидендов, что является положительным моментом для размышления.

В целом, я бы рекомендовал эту компанию по категории дивидендов. Однако позже, в разделе, посвященном цене акций, я покажу, как эта дивидендная доходность может быть использована и в инвестиционной идее для этих акций.

Оценка

В этой категории я проанализирую оценку этих акций. Данные взяты из официальной информации об оценке Seeking Alpha, в частности, из прямого соотношения P / E и прямого соотношения P / B, ключевых показателей, на которые я обращаю внимание.

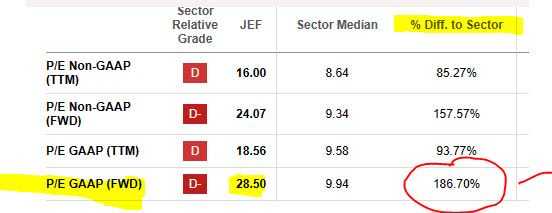

Форвардный коэффициент P/E этой акции составляет 28,50, что на целых 187% выше среднего показателя по сектору. Я думаю, что разумное соотношение цены и прибыли для этих акций было бы между 7-кратной форвардной прибылью и 11-кратной форвардной прибылью, чтобы оставаться в разумном диапазоне в 2 пункта от среднего значения. В данном случае по этому показателю акции кажутся значительно переоцененными по сравнению с их общим сектором.

Форвардный коэффициент P/B этой акции составляет 0,88, что на 14% ниже среднего показателя по сектору. Я думаю, что разумное соотношение цены к балансовой стоимости для этих акций было бы в пределах от 0,80 х балансовой стоимости до 1,7 х балансовой стоимости, чтобы оставаться в пределах 1/2 пункта от среднего значения. В данной ситуации данная акция представляется разумно недооцененной по сравнению с ее общим сектором.

Давайте взглянем на одного из его аналогов, упомянутого ранее: Stifel Financial. Если сравнивать эти два показателя, то у Stifel соотношение форвардной цены к прибыли на 12,6% выше среднего по сектору, а соотношение цены к бронированию на 41% выше среднего. Таким образом, он кажется менее переоцененным по отношению цены к прибыли, но более переоцененным по отношению цены к балансовой стоимости по сравнению с Jefferies.

Основываясь на примерах, которые я привел, я бы рекомендовал эти акции на основе оценки, даже если они переоценены по отношению цены к прибыли, это компенсируется отношением цены к балансовой стоимости.

Цена акции

В этой категории я буду использовать очень упрощенную инвестиционную идею, чтобы определить, представляет ли текущая цена акций возможность покупки ценных бумаг прямо сейчас или нет.

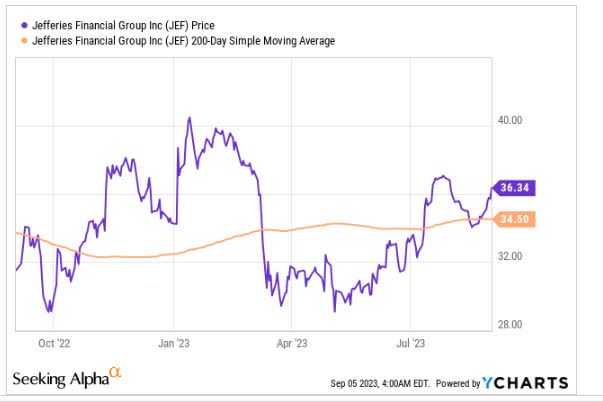

Сначала я извлек YCharts (на момент написания этой статьи, так что цена указана не в режиме реального времени!) который показывает цену акции в размере 36,34 доллара по сравнению с ее 200-дневной простой скользящей средней «SMA» в размере 34,50 доллара за последний 1 год.

Во-вторых, я определяю, какова моя цель по доходности капитала и какова моя толерантность к риску потери капитала, если я куплю 10 акций по текущей цене и удержу их в течение 1 года, чтобы также получить полный годовой доход в виде дивидендов.

Моя цель — положительная доходность на капитал +10%, а моя толерантность к риску — отрицательная доходность на капитал -10%.

Продержавшись 1 год, я планирую продать 10 акций. В следующем моделировании проверяется, что произойдет, если цена акций, по которой я продаю в августе 2024 года, будет на +10% выше текущего SMA, и что произойдет, если она упадет до -10% ниже текущего SMA:

В приведенном выше примере я не достиг своей цели по прибыли на 2,27%, а также превысил лимит убытков на 1,25%.

С учетом сказанного, текущая цена акций не дает возможности для покупки, и, на мой взгляд, я бы не рекомендовал этого делать. Однако читателям все равно следует провести собственное моделирование, основанное на их индивидуальных целях портфолио, которые я не могу здесь рекомендовать, поскольку их толерантность к риску и цели получения прибыли могут отличаться от приведенной выше идеи. Это просто основа, с помощью которой можно подумать о потенциальных прибылях и убытках при покупке по текущей цене.

Также обратите внимание, что приведенная выше идея может привести к двум потенциальным налоговым событиям: доходу от дивидендов и приросту капитала. Это следует дополнительно обсудить с вашим специалистом по налогам для получения консультации по этой теме.

Рост доходов

В этой категории я рассматриваю тенденции доходов, сравнивая самые последние квартальные результаты с тем же кварталом годичной давности, включая как прибыль, так и итоговый доход, а также другие актуальные темы, связанные с доходами, которые, я думаю, следует обсудить моим читателям.

В годовом исчислении эта фирма продемонстрировала положительный рост чистого процентного дохода, что, я думаю, является отражением благоприятной конъюнктуры процентных ставок в прошлом году, что обеспечило попутный ветер процентным доходам этой фирмы.

К сожалению, общий рост выручки в годовом исчислении был отрицательным, что негативно сказалось на их финансовых результатах. Кроме того, с ноября 2022 года, по-видимому, наблюдается устойчивое снижение общих доходов, о чем следует упомянуть.

Кроме того, итоговые показатели также были разочаровывающими: как чистая прибыль снизилась в годовом исчислении, так и прибыль на акцию составила ничтожные 5 центов. С августа прошлого года на самом деле наблюдается тенденция к снижению чистой прибыли, так что я не думаю, что это явление на одну четверть.

Чтобы помочь себе понять, что послужило причиной некоторых из этих потерь, я обратился за некоторыми рекомендациями к квартальному отчету о доходах.

Согласно пресс-релизу, компания упомянула «убытки до вычета налогов в размере 72 млн долларов, связанные с OpNet (ранее Linkem), унаследованной торговой банковской инвестицией».

Далее компания подробно рассказала о некоторых препятствиях, с которыми они столкнулись в этом году:

Чистая выручка инвестиционного банка за квартал составила $510 млн, что на 10% меньше по сравнению с предыдущим кварталом и на 26% по сравнению с аналогичным кварталом прошлого года, главным образом из-за низкой активности в области слияний и поглощений.

… Нехарактерно низкие объемы эмиссий на рынках капитала, а также активность по слияниям и поглощениям, последовавшие за быстрым повышением процентных ставок, были еще более очевидны в течение этого трехмесячного периода.

Отчет о прибылях и убытках также отражает общую тенденцию к снижению доходов от инвестиционно-банковских операций с ноября 2021 года, и это является основным компонентом основного бизнеса этой фирмы.

Основываясь на этих доказательствах, я бы не рекомендовал в этой категории.

Финансовое благополучие

В этой категории я расскажу о том, демонстрирует ли эта компания сильные финансовые показатели в области капитала, ликвидности, а также общего баланса и движения денежных средств.

Положительным моментом является то, что фирма по-прежнему стремится вернуть избыточный капитал акционерам посредством дивидендов и обратного выкупа акций.

Последние события включают:

… объявил ежеквартальный денежный дивиденд в размере 0,30 доллара на одну обыкновенную акцию Jefferies, подлежащий выплате 25 августа 2023 года.

…в настоящее время у нас есть разрешение на будущий выкуп акций на сумму 250 миллионов долларов.

В отличие от банков, о которых я недавно рассказывал, эта фирма не использует коэффициент CET1 в качестве показателя прочности капитала.

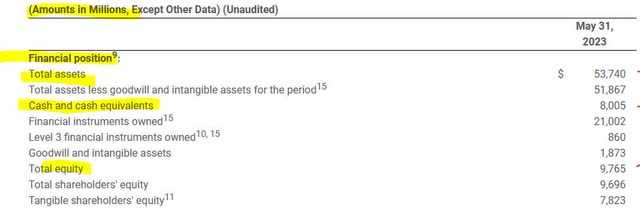

Однако из приведенного ниже баланса мы можем видеть, что фирма буквально купается в активах и наличных деньгах: общий объем активов составляет 53,7 млрд долларов, а наличных — 8 млрд долларов. Они также продемонстрировали положительное равенство, что, я думаю, является жизненно важным признаком.

Входя в топ-12 инвестиционных банков США, я уверен, что эта фирма продолжит сохранять в целом хорошее финансовое состояние, что отразится на результатах следующего квартала.

Я бы рекомендовал в этой категории, основываясь на найденных доказательствах.

Рейтинговый балл

Сегодня эта акция была рекомендована в 3-х из моих рейтинговых категорий, получив от меня сегодня рейтинг удержания. Это соответствует консенсусу аналитиков и системы quant.

Что это значит для моих читателей? Хотя я не рассматриваю это как текущую возможность покупки, я вижу потенциал для нереализованной или реализованной прибыли для тех, кто купил во время весеннего падения цен, которое опустилось примерно до 30 долларов за акцию, так что, если вы все еще держите акции сейчас, вы можете увидеть рост цены акций примерно на 20%, а цена акций потенциал для получения дополнительной прибыли, если цена этих акций продолжит расти.

Мой рейтинг по сравнению с другими Риск снижения и Повышения

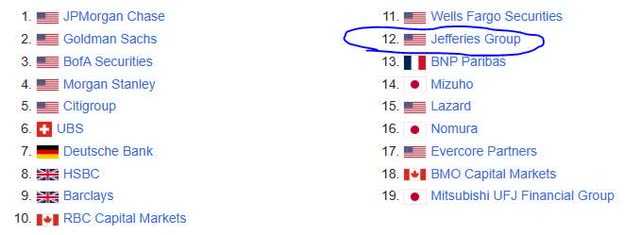

Мой нейтральный рейтинг может столкнуться как с понижательным, так и с повышательным риском, связанным с ситуацией с инвестиционным банкингом прямо сейчас, поскольку это основной бизнес для этой фирмы. Во-первых, я уже упоминал о сдержанной активности в их инвестиционно-банковском магазине. Кроме того, обратите внимание на уровень конкуренции, которую они испытывают в этом пространстве за все меньшую долю бизнеса IB в последнее время, если посмотреть на 20 крупнейших инвестиционных банков США:

Рассмотрим также статью, опубликованную в конце июня в Reuters, в которой подчеркивалось сокращение объема бизнеса в этой сфере:

Активность по глобальным слияниям и поглощениям (M&A) во втором квартале снизилась на 36% в годовом исчислении.

Согласно данным Dealogic на 29 июня, общая стоимость слияний и поглощений упала до $732,82 млрд во втором квартале 2023 года с $1,14 трлн во втором квартале 2022 года, поскольку высокие процентные ставки и противостояние по поводу потолка госдолга США держали участников сделок в напряжении.

На мой взгляд, если эта тенденция сохранится, значительно меньшие магазины, такие как Jefferies (по сравнению с их крупными конкурентами), могут столкнуться с более медвежьими настроениями со стороны рынка, реагирующего неблагоприятно, и цена акций может отразить это.

Однако также может произойти оживление в сфере слияний и поглощений, что сделало бы мой прогноз слишком осторожным, и некоторые аналитики полагают, что такой сценарий может иметь место.

Например, еще в марте в статье аналитика SA Welbeck Ash Research были освещены некоторые данные, которые могли бы указывать на поворот к лучшему:

Прогноз PwC предполагает, что ситуация может улучшиться во второй половине года, поскольку участники рынка лучше поймут текущие условия, а оценки нормализуются. «Делойт» согласен с этой точкой зрения, полагая, что общий объем / стоимость будет примерно на 15% ниже, чем в 2021 году, но, что важно, не повторится ситуация 2008/09 годов.

Следовательно, мой рейтинг нейтральности / удержания остается в силе, поскольку еще слишком рано видеть, как полностью разыграется описанный выше сценарий.

Подведение итогов анализа

Чтобы завершить сегодняшнюю дискуссию, вот ключевые моменты, которые мы рассмотрели:

Сегодня эта акция получила рейтинг удержания.

Его положительными моментами являются: дивиденды, оценка, финансовое благополучие.

Встречные ветры, с которыми она сталкивается, таковы: цена акций, рост прибыли в годовом исчислении.

Были устранены как повышательные, так и понижательные риски.

В заключение я рекомендую добавить эту акцию в список ценных бумаг финансового сектора, ожидая ослабления встречных ветров в инвестиционно-банковской сфере.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")