: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Здесь обсуждается недавно объявленное слияние, которое имеет высокую вероятность успешного завершения. Рассмотрение вопроса о слиянии осуществляется с небольшой надбавкой к уровню до объявления, что говорит о том, что обратная сторона здесь должна быть хорошо защищена.

Chase Corporation (NYSE:CCF) — производитель специальных химикатов с рыночной капитализацией в 1,2 миллиарда долларов. Компания производит защитные материалы, включая покрытия, клеи, герметики и ленты, для широкого спектра конечных рынков — от автомобилестроения и электроники до энергетики. На прошлой неделе компания объявила, что ее приобретает гигант по альтернативному управлению активами KKR & Co. Inc. (NYSE:KKR) по цене $127,50 за акцию наличными. В настоящее время существует узкий разброс в 1% при рассмотрении вопроса о слиянии. Сделка потребует одобрения акционеров CCF. 26% размещенных акций, принадлежащих членам семьи Чейз, основателям CCF (включая генерального директора), уже поддержаны, что указывает на то, что условие одобрения акционерами, скорее всего, будет выполнено. Ожидается, что слияние завершится в 4 квартале 2023 года. Снижение цен до объявления минимально и составляет 2%.

Представляется весьма вероятным, что сделка будет закрыта, что делает ее возможностью арбитражного разбирательства по слиянию с низким уровнем риска. Пожалуй, самым интересным аспектом здесь является возможность более высоких / конкурирующих ставок. Июньские сообщения СМИ указывают на то, что компания получила множество предложений от частных инвесторов, включая Pritzker Private Capital, прежде чем согласилась на приобретение KKR. Несколько аргументов указывают на то, что потенциально может быть более выгодное предложение от KKR и/или других финансовых/ стратегических игроков отрасли.

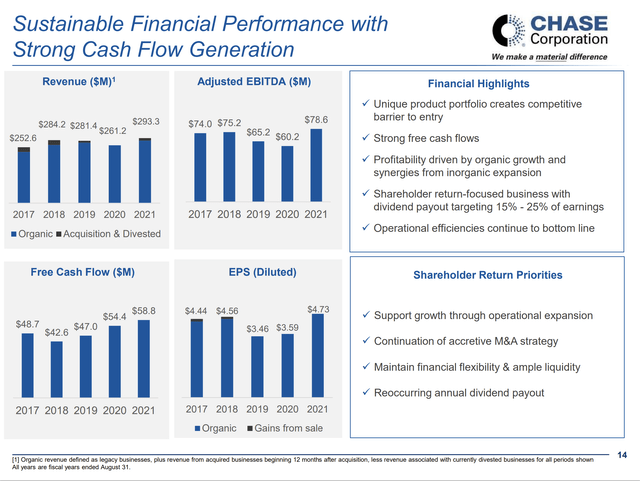

Во-первых, текущее предложение KKR представляет собой лишь крошечную премию в размере 3% к неизменной цене акций CCF. Даже если мы рассмотрим цену акций CCF на 9 июня, когда WSJ впервые сообщила о продаже, премия остается мизерной — 3,6%. Резкий рост цен на акции в этом году перед слухами о выкупе (+40%), по-видимому, не был связан с переговорами о продаже компании и, напротив, был обусловлен высокими базовыми показателями CCF, при этом выручка и скорректированный показатель EBITDA продолжают устойчиво расти, несмотря на сложную макроэкономическую среду. Стоит отметить, что покупатель KKR имеет опыт смягчения своих предложений о поглощении:

- Компания Circor, занимающаяся частными инвестициями («PE»), недавно подняла свою ставку с первоначальных 49 долларов за акцию до 51 доллара за акцию и, в конечном итоге, до 56 долларов за акцию менее чем за два месяца. В настоящее время транзакция находится на рассмотрении.

- 21 ноября KKR обратилась к Telecom Italia с предложением сделать ее частной по оценке в 12 миллиардов долларов. С тех пор PE-компания несколько раз повышала свои ставки, последняя из которых была объявлена 23 июня и составила 25 миллиардов долларов.

- В ноябре 2017 года альтернативный управляющий активами повысил цену тендерного предложения по приобретению Hitachi Kokusai Electric до 3 132 иен за акцию. Это было на 8% выше предыдущего предложения в октябре ’17 и на 25% выше начальной цены, предложенной в апреле’17. Тендер успешно завершился 17 декабря.

- 17 сентября KKR снизила свою заявку на приобретение Pepper Group до 682 миллионов долларов. Это произошло после того, как 17 августа стороны договорились о слиянии, оценив целевую стоимость в 676 миллионов долларов.

Во-вторых, CCF по сделке оценивается в 13,4x скорректированная на TTM EBITDA. Хотя это может показаться и без того завышенным показателем, CCF выделяется как высококачественный ассортимент специальных химикатов с впечатляющими показателями за последнее десятилетие. За последние десять лет компания продемонстрировала уверенный рост выручки (8% в годовом исчислении) при превышении средней по сектору валовой и операционной рентабельности (в основном >35% и >17% соответственно), что привело к генерированию значительного денежного потока. Высокие показатели CCF можно объяснить несколькими факторами:

1) Значительные затраты на переключение для потребителей (поскольку продукция CCF составляет лишь незначительную часть общих затрат клиента, но имеет решающее значение).

2) Лидирующие позиции на своих рынках при практически полном отсутствии/незначительной конкуренции из-за небольших адресуемых рынков сбыта своей продукции.

3) Широко диверсифицированная клиентская база, предполагающая низкую цикличность.

Хотя непосредственно сопоставимых аналогов не существует, анализ других производителей специализированной химии позволяет предположить, что существует потенциал для повышения цен:

- RPM (рыночная капитализация в $12 млрд) в настоящее время оценивается в 14,7x скорректированный по TTM показатель EBITDA. RPM производит гидроизоляционные, лакокрасочные и кровельные системы, а также герметики, воздушные барьеры, ленты и пенопласты.

- KWR (рыночная капитализация $3,5 млрд) торгуется с коэффициентом, кратным 15,5. Компания peer производит жидкости для удаления металла и очистки, ингибиторы коррозии и другие специальные химические продукты для тяжелой промышленности и обрабатывающих производств.

- SHW (рыночная капитализация $69 млрд) в настоящее время торгуется на уровне 21,1x скорректированной по TTM EBITDA. SHW производит архитектурные/промышленные краски и покрытия.

Несмотря на то, что CCF, по общему признанию, меньше аналогичных компаний, она продемонстрировала более высокую рентабельность по EBITDA с поправкой на TTM на уровне 24% по сравнению с SHW (17%), RPM (14%) и KWR (14%). Кроме того, коэффициент чистого кредитного плеча CCF значительно ниже и составляет 0,9, в то время как у его аналогов этот показатель превышает 2,7 раза. Три аналогичных компании продемонстрировали сопоставимый среднегодовой показатель выручки на уровне 6-11% в период с 2012 по 2022 год. Учитывая эти аргументы, оценка CCF на уровне 15-кратной скорректированной по TTM EBITDA не была бы необоснованной. При таком кратном значении расчетная стоимость CCF превысила бы 142 доллара за акцию.

Наконец, стоит отметить, что в число акционеров CCF входит Neuberger Berman Group (владеет 9%). Ранее Нойбергер руководил несколькими активистами, в том числе в Nuance Communications, где акционер настаивал на смене руководства. После давления со стороны активиста Nuance в конце концов объявила о выделении своего автомобильного бизнеса. Существует крошечный шанс, что Нойбергер Берман выступит против нынешнего слияния, учитывая его крошечную премию.

Эти аргументы предполагают, что существует вероятность получения более высокой ставки от KKR и/или других стратегических/финансовых приобретателей. Однако даже без каких-либо конкурирующих / более высоких ставок обратная сторона, по-видимому, защищена, поскольку текущая транзакция вряд ли будет сорвана. Семья Чейз, основавшая CCF, руководит компанией с 1946 года. Тот факт, что они внезапно решили запустить процесс продажи и впоследствии пришли к соглашению с KKR, указывает на то, что они здесь добровольные продавцы. Если сделка завершится успешно на текущих условиях, семья основателей получит около 315 млн долларов от продажи своей доли собственности в сочетании с еще 5 млн долларов, полученными нынешним генеральным директором и председателем правления в рамках передачи контроля. Между тем, покупатель KKR пользуется высокой репутацией (> 500 млрд долларов в AUM) и не отказывается от этой сделки. Приобретение позволит KKR добавить CCF в свой промышленный портфель, который на протяжении многих лет включал Minnesota Rubber and Plastics, Charter Next Generation и Hyperion Materials & Technologies. Minnesota Rubber, приобретенная KKR в 2018 году, стала успешной инвестицией для KKR, и, как сообщается, фирма в три раза превысила свои первоначальные инвестиции после продажи компании в 2022 году.

Навынос

Корпорация Chase предлагает инвесторам сделку по слиянию с низким уровнем риска. Весьма вероятно, что сделка будет закрыта, учитывая готовность семьи-основателя продать бизнес и репутацию покупателя. Существует вероятность более высокой ставки, учитывая крошечную премию текущего предложения, существующий запас для более высокой ставки, основанный на относительной оценке, а также историю встречных предложений KKR. Уверенности в увеличении предложения нет, но при текущих ценах обратная сторона, по-видимому, защищена, предлагая инвесторам эту возможность с низким уровнем риска.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")