: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

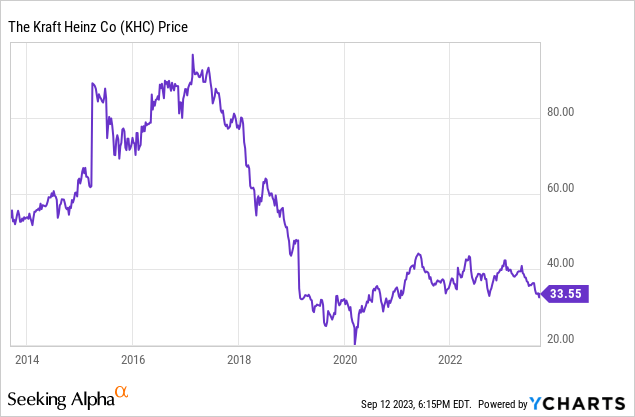

Акции Kraft Heinz (NASDAQ:KHC) остаются в корзине на уровне 13,1x TTM P/E из-за стагнации объемов и все еще высокой долговой нагрузки. К сожалению, я являюсь владельцем Kraft Heinz с 2018 года, средняя стоимость которого составляет около 59,95 долларов. Для меня это небольшой пакет акций (менее 1% моего портфеля), поскольку я просто решил попробовать свои силы, когда цена акций начала падать в 2017 году, через пару лет после слияния Kraft и Heinz, когда обесценение начало сказываться на доходах.

Рентабельность Kraft Heinz невысока, и, на мой взгляд, компания недостаточно быстро погасила долг, и это повлияет на чистую прибыль, доступную акционерам в ближайшие годы, поскольку процентные ставки выросли. В то время как международные продажи компании растут, Северная Америка испытывает трудности по мере того, как потребители переключаются на более здоровые и более местные бренды. Kraft Heinz было бы трудно трансформироваться на данном этапе, даже если бы было больше приобретений, и я дал им 5 лет на попытки. Тем не менее, цена акций самая низкая за все время, и, хотя компания находится в стагнации на уровне 11,7x форвардной прибыли, инвесторы не слишком много платят за рост.

В этой статье будет рассмотрен анализ Kraft Heinz за последние 5 лет, чтобы получить представление о потенциальной доходности собственного капитала, поскольку мы корректируем неденежные убытки, чтобы сосредоточиться на денежных потоках, предполагающих доходность в 6,9%. Я почти готов отказаться от Kraft Heinz, если бы не текущая оценка. Однако всегда нужно остерегаться ловушки стоимости, и Kraft Heinz может быть хорошим примером с его низкой рентабельностью инвестиций в 5,4%. Согласно заявкам 13A, Berkshire Hathaway (BRK.A) (BRK.Б) по состоянию на февраль 2023 года по-прежнему владеет 422,64 млн акций, или около 34,5% акций Kraft Heinz, но продал 88,0 млн акций с тех пор, как ранее сообщал о 510,70 млн акций в феврале 2022 года. Медленные продажи в Berkshire могут быть сигналом того, что они тоже начинают терять надежду на Kraft Heinz.

Последние квартальные результаты

В последних квартальных результатах Kraft Heinz за 2 квартал 2023 года компания сообщила о продажах в размере 6 721 млн долларов, которые выросли на 2,6% по сравнению с кварталом предыдущего года. За шестимесячный период Kraft Heinz сообщила о продажах в размере 13 210 миллионов долларов, что на 4,9% больше, чем годом ранее. Международный сегмент компании обеспечил рост на 8,5% и 9,5% за квартал и шесть месяцев соответственно, что сопоставимо с относительно неизменным ростом в сегменте Северной Америки на 0,8% и 3,4% соответственно.

К сожалению, этот прирост выручки произошел в основном за счет роста цен, при этом объем продаж снизился по всем направлениям. В течение всего 2023 года Kraft Heinz ожидает органического роста продаж на 4-6% по сравнению с предыдущим годом. Ожидается, что скорректированная маржа валовой прибыли увеличится на 150-200 базисных пунктов по сравнению с предыдущим годом (по сравнению с предыдущими ожиданиями компании в 125-175 базисных пунктов) за счет роста цен и повышения эффективности. Все это приведет к постоянному росту EBITDA с поправкой на валютные колебания на 4-6% по сравнению с предыдущим годом (или на 6-8%, если исключить влияние закрытия 53-й недели в 2022 году). Ожидается, что скорректированная прибыль на акцию составит от 2,83 до 2,91 доллара (включая негативное влияние в размере 0,06 доллара из-за закрытия 53-й недели в 2022 году). Как средняя точка прогноза руководства на будущее в размере 2,87 доллара, это означает, что Kraft Heinz торгуется с форвардной прибылью в 11,7 раза выше.

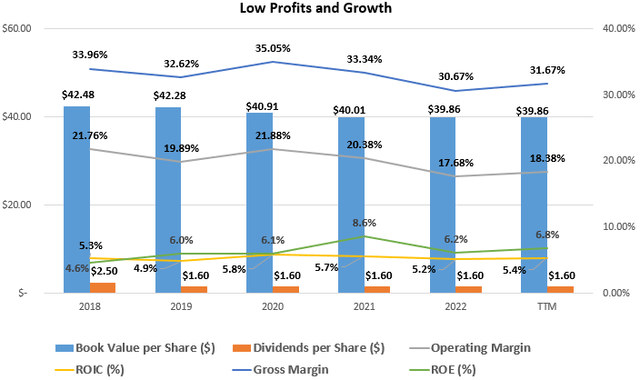

Низкая прибыль и медленный рост

Портфель брендов Kraft Heinz позволил компании достичь того, что я могу охарактеризовать только как посредственную доходность для инвесторов. Но, как всегда, доход инвестора зависит от того, сколько вы платите за этот капитал на балансе на фондовом рынке. Приведенные ниже цифры скорректированы с учетом огромного чистого обесценения в размере 15,9 млрд долларов за 2018 год, а также других убытков от обесценения за разные годы (в общей сложности 25,8 млрд долларов за 5-летний период). Эти скорректированные показатели показывают, что за последние пять лет Kraft Heinz достигла средней рентабельности собственного капитала и рентабельности инвестированного капитала в размере 6,4% и 5,4% соответственно. Этот уровень рентабельности значительно ниже моего эмпирического правила в 15% ROE и 9% ROIC, что, на мой взгляд, заставляет меня усомниться в том, способна ли компания поддерживать и продолжать увеличивать свою внутреннюю стоимость на этапе зрелости отрасли Kraft Heinz.

Каков денежный поток?

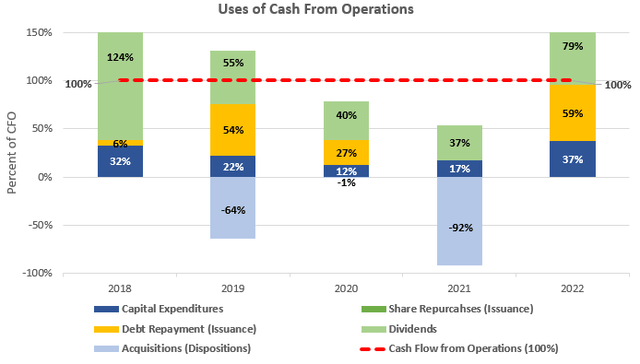

Сильные компании с хорошим портфелем брендов, такие как Kraft Heinz, способны генерировать денежные средства сверх того, что необходимо для финансирования устойчивой деятельности. Как видно из приведенного ниже графика, капитальные затраты за последнее десятилетие составили в среднем лишь 25% от операционного денежного потока, что является хорошим показателем и соответствует тому, чего я ожидал бы от компании с хорошо известным брендом потребительских товаров.

Kraft Heinz была чистым продавцом брендов и активов с чистыми инвестициями в размере 6,8 миллиарда долларов в период с 2018 по 2022 год. Заметными инвестициями Kraft Heinz за последние несколько лет стали продажа Cracker Barrel компании Parmalat в Канаде в 2019 году (1,2 миллиарда долларов), различных непрофильных брендов в Индии в 2019 году (655 миллионов долларов) компании Zydus Cadila, а затем дальнейшая продажа / бессрочные лицензии сырных брендов Kraft и Velveeta в других странах. на 3-летнюю лицензию на сыры марки Philadelphia, соответственно (3,3 миллиарда долларов), Groupe Lactalis в 2021 году. Эти крупные продажи являются причиной несоответствия между общим ростом выручки и органическими/скорректированными темпами роста, которые руководство не учитывает в этих сегментах. Обычно я включаю приобретения в анализ движения денежных средств, если они являются регулярной частью капитального бюджета, но регулярные продажи, такие как у Kraft Heinz, не являются устойчивыми в долгосрочной перспективе и в основном были направлены на погашение долгов компании при одновременной оптимизации ее портфеля.

Учитывая, что капитальные затраты за последнее десятилетие составляли в среднем лишь 25% денежного потока от операционной деятельности, примерно 75% остается возвращенным инвесторам в виде дивидендов и обратного выкупа акций. При среднем денежном потоке от операционной деятельности в размере 3,8 миллиарда долларов за последние пять лет эти 75% будут означать свободный денежный поток для акционеров в размере 2,8 миллиарда долларов при приличной доходности свободного денежного потока в 6,9% при текущей рыночной капитализации в 41,2 миллиарда долларов. Единственная проблема заключается в том, что у Kraft Heinz практически нет роста, за исключением показателей «органического роста» руководства, так что эти 6,9% могут быть всем, что получают инвесторы. Общая выручка в 2018 году составила 8,9 миллиарда долларов, что является небольшим снижением за период в среднем на -0,9% по сравнению с текущим показателем выручки TTM в размере 8,6 миллиарда долларов.

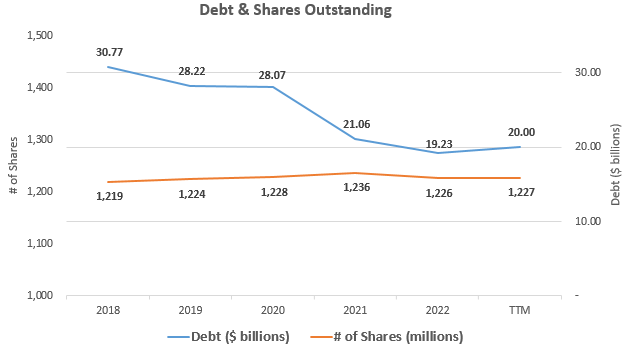

Высокий долг и низкая рентабельность инвестиций для привлечения заемных средств

Уровень долга Kraft Heinz обусловлен историческим слиянием, в результате которого была образована компания, и за последние 5 лет немного улучшился — с 30,8 млрд долларов от общего долга в 2018 году до 20,0 млрд долларов в последнем квартале. При текущем коэффициенте финансового рычага всего в 1,82 раза в последнем квартале и операционной прибыли, обеспечивающей достойный уровень покрытия процентов в 5,5 раза для компании, занимающейся потребительскими товарами.

Хотя политика компании по распределению капитала не предусматривала каких-либо программ обратного выкупа акций, Kraft Heinz также не выпускала акции для осуществления дорогостоящих приобретений. На мой взгляд, это свидетельствует о том, что руководство и совет директоров ведут себя ответственно, пытаясь погасить задолженность за счет избыточных денежных потоков и ранее упомянутых сделок по продаже активов, рассмотренных в анализе денежных потоков. Несмотря на то, что долг значительно снизился по сравнению с уровнем 2018 года, он по-прежнему высок относительно таких конкурентов, как Unilever, у которых непогашенный долг составляет аналогичные 20 миллиардов долларов, но рыночная капитализация примерно в 4 раза выше, чем у Kraft Heinz.

Также важным при рассмотрении использования долга Kraft Heinz является то, что низкая рентабельность инвестиций в размере 5,4%, о которой говорилось ранее, едва ли может быть использована, поскольку стоимость долга для Kraft Heinz высока. Если разделить процентные расходы за период TTM на средний долг за этот период, то получается, что стоимость долга Kraft Heinz составляет около 4,6%, так что это довольно сложно, особенно на рынке, где пролонгация процентных ставок становится все дороже. Эти же цифры для Unilever показывают, что стоимость долга составляет около 3,5%, что намного ниже, чем рентабельность инвестиций Unilever в размере 18,9%.

Обретение чувства ценности

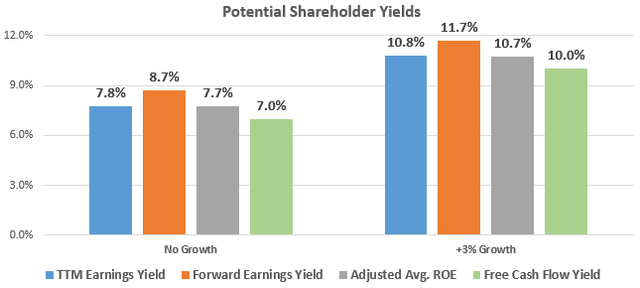

Коэффициент рентабельности Kraft Heinz TTM в 13,1 раза и форвардный коэффициент рентабельности в 11,7 раза, о которых говорилось ранее в квартальных результатах, также могут быть выражены как доходность по прибыли 7,8% и 8,7% соответственно. Мне также всегда нравится изучать взаимосвязь между средней рентабельностью инвестиций и соотношением цены к балансовой стоимости в том, что я называю скорректированной рентабельностью инвестиций инвесторов. В нем анализируется средняя рентабельность инвестиций в течение бизнес-цикла и корректируется эта рентабельность инвестиций с учетом цены, которую инвесторы в настоящее время платят за балансовую стоимость компании или собственный капитал на акцию.

Учитывая, что средняя рентабельность инвестиций Kraft Heinz (с поправкой на обесценение) с 2018 года составляет 6,4%, а акции в настоящее время торгуются по балансовой стоимости 0,84х при цене 33,56 доллара, это дало бы скорректированную инвесторами рентабельность инвестиций в размере 7,6% для собственного капитала инвесторов по этой цене покупки, если история повторится. Это немного ниже 9%, которые мне хотелось бы видеть, но добавление темпов роста в 3%, чтобы показать, что эта зрелая компания растет вместе с мировым ВВП, может увеличить эту потенциальную общую доходность до 10,6%. Этот консервативный рост на 3% ниже прогнозов руководства по органическим продажам и EBITDA на текущий год в размере 4-6%, которые обсуждались ранее, но я по-прежнему колеблюсь из-за долгосрочного общего роста и распродаж. Ниже приведена таблица, в которой приведены оценки потенциальной доходности на основе этого скорректированного инвесторами показателя рентабельности инвестиций, а также обсуждаемые денежные потоки и доходность по прибыли.

Полезный совет для инвесторов

Kraft Heinz — посредственная компания, которая торгуется по хорошей цене в 13,1x TTM P/E. В последние годы компания осуществляла продажу активов, и общий нескорректированный рост выручки был довольно стабильным, поэтому рост сомнителен. К счастью, инвесторы не слишком много платят за рост по текущим ценам. В последние годы компания добилась значительных успехов в сокращении долга, но их низкая рентабельность инвестиций в размере 5,4% затрудняет эффективное использование заемных средств инвесторами в акции, в результате чего балансовая стоимость компании составляет всего 0,84 раза. При доходности денежного потока в 6,9% и дивидендах в размере 4,8% необходимо верить в перспективы органического роста основных брендов Heinz на североамериканском и международном рынках, чтобы оставаться инвестором. Я буду внимательно следить за объемами Kraft, продолжая удерживать и получать дивиденды.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")