: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В апреле я присвоил акциям Lennox International (NYSE:LII) рейтинг удержания, сославшись на высокие затраты на складские запасы и сдерживающие факторы выручки. С тех пор доходность акций составила 63% по сравнению с доходностью индекса S&P 500 (SP500) в 10%. За последние два квартала компания действительно улучшила свою прибыльность. Его свободный денежный поток также вырос за последний квартал. Но рост выручки, как и прогнозировалось, снизился до незначительных однозначных цифр. Кроме того, рост цены акций привел к снижению доходности от свободного денежного потока, хотя в июньском квартале компания зафиксировала увеличение свободного денежного потока на 90% в годовом исчислении. Если в апреле акции выглядели дорогими, то с тех пор их оценочный коэффициент только увеличился. Как долгосрочный инвестор, я отказываюсь гнаться за этим ралли. Я подтверждаю свой рейтинг удержания акций. Однако инвесторы, владеющие акциями, могут рассмотреть возможность получения некоторой прибыли, но не продавать все свои активы целиком.

Компания работает в режиме низкого роста

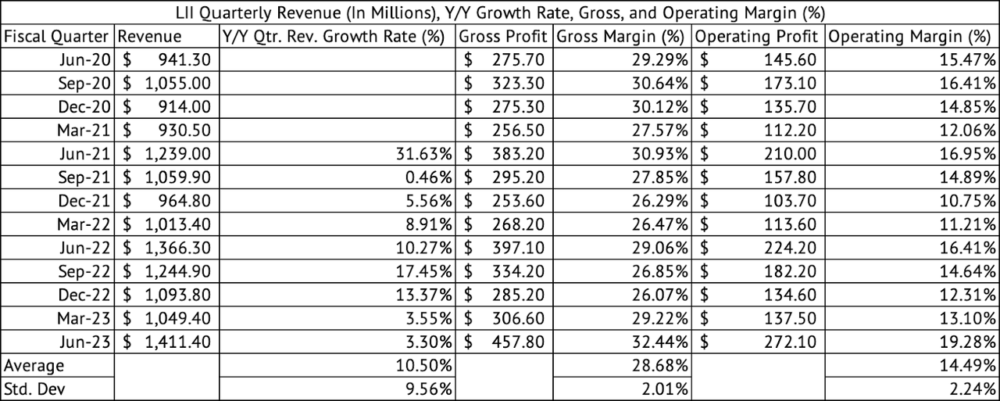

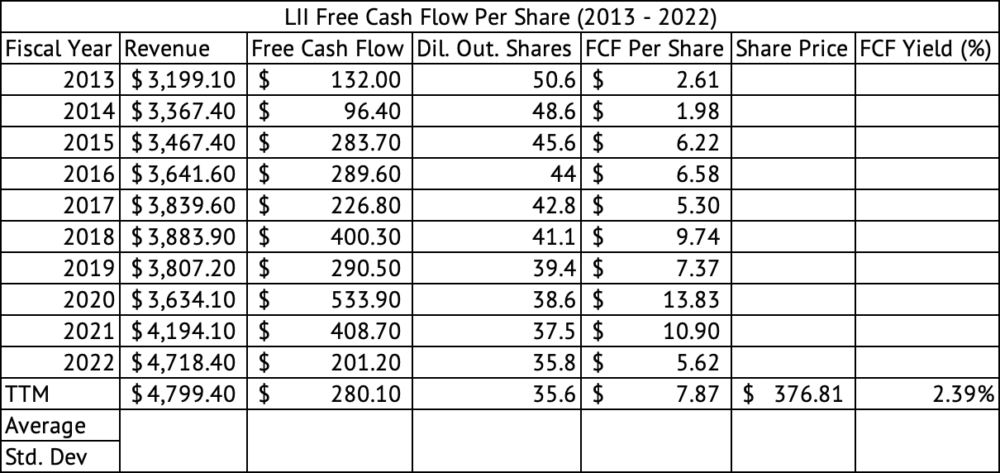

Компания увеличила свою квартальную выручку на 3,5% и 3,3% соответственно в марте и июне (рис. 1). Компания выходит из сильного 2022 года, и в этом свете сравнение по сравнению с предыдущим годом выглядит неутешительным. Но, независимо от года, будущие темпы роста могут быть среднезначимыми. С июня 2020 года компания увеличила свою валовую прибыль выше среднеквартального показателя на 28,68% (рис. 1). Операционная маржа значительно подскочила в июне 2023 года до 19,2%, что на 480 базисных пунктов выше среднеквартального показателя в 14,4%. Компания увеличила свой свободный денежный поток, но скачок цен на акции привел к резкому падению доходности свободного денежного потока до 2,3% (рис. 2). Если бы цена оставалась близкой к 232 долларам, что было ценой в апреле, доходность акций по свободному денежному потоку значительно превысила бы 3,3%.

Экспонат 1:

Экспонат 2:

Затраты на складские запасы увеличились

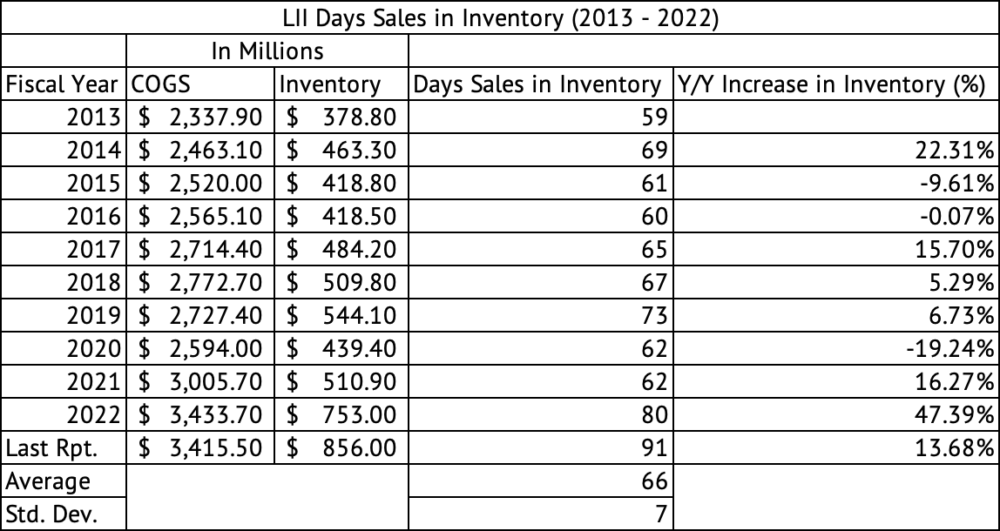

У компании большой объем товарно-материальных запасов. На конец июньского квартала товарно-материальные запасы компании составляли 856 миллионов долларов по сравнению с 753 миллионами долларов на конец 2022 года (рис. 3). Это составляет 91 день продаж на складе по сравнению со средним показателем в 66 дней за последнее десятилетие. Однако в марте запасы компании составили 904 миллиона долларов, так что июньский уровень улучшился по сравнению с предыдущим кварталом. В этот уровень запасов может быть заложен фактор сезонности. Увеличение запасов стало основной причиной снижения операционных денежных средств в течение мартовского квартала; компания использовала наличные в своей деятельности. Можно предположить, что существует отрицательная корреляция между текущим уровнем запасов и показателями запасов в последующих кварталах. Эта гипотеза будет доказана или опровергнута в ближайшие кварталы.

Экспонат 3:

В США наблюдается замедление роста числа рабочих мест. Столь желанная мягкая посадка на Уолл-стрит, возможно, уже наступила, поскольку экономика продолжает создавать рабочие места, хотя и медленнее. За последние три месяца средний прирост числа рабочих мест составил 150 000. Эта экономика Златовласки должна продолжаться, чтобы Lennox продолжала продавать свою продукцию. Уже есть признаки того, что рынок тепловых насосов переживает спад. Если ситуация на рынке труда заметно ухудшится, потребители могут отложить замену старых кондиционеров и больше склоняться к ремонту.

Дивиденды, обратный выкуп акций и долговые обязательства

Рост цены акций привел к снижению доходности. Доходность акций составляет 1,1% при безопасной выплате в размере 27%. ETF Vanguard S&P 500 Index (VOO) предлагает 1,5%, а ETF Vanguard Industrials Index (VIS) предлагает 1,3%, что выше, чем у Lennox. Доходность 3-месячного счета в США (3 млн долларов США) составляет 5,4%.

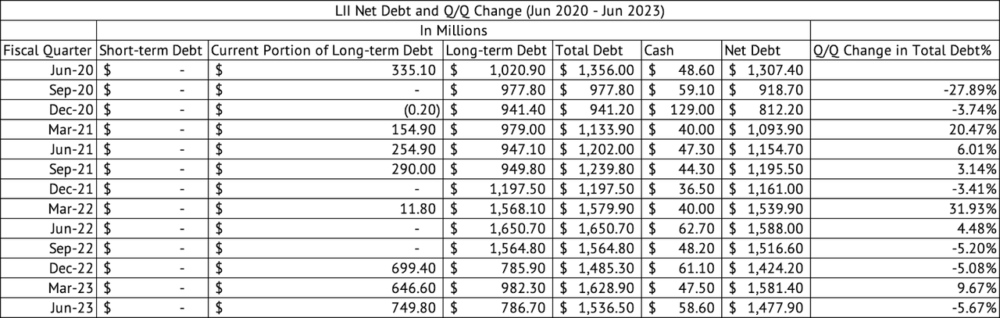

Общий долг компании незначительно увеличился с декабря 2022 года (рис. 4). Сейчас его долг составляет 1,53 миллиарда долларов по сравнению с 1,48 миллиарда долларов в декабре 2022 года. Соотношение долга компании к EBITDA составляет приемлемые 1,9 раза. Компания ежегодно выплачивает дивиденды в размере около 150 миллионов долларов, что является приемлемой суммой, учитывая ее денежные потоки и уровень задолженности.

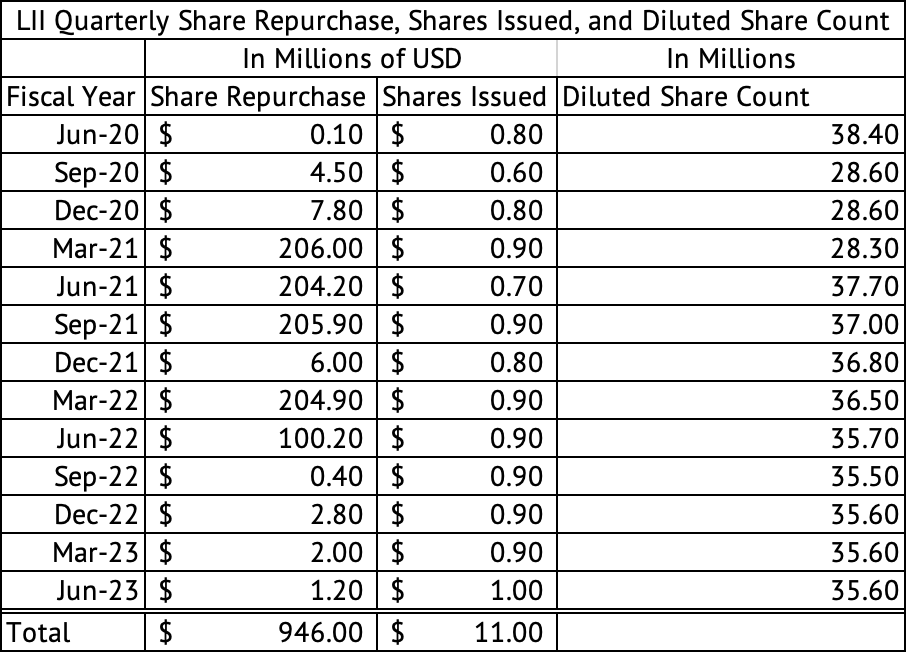

Экспонат 4:

С июня 2020 года компания потратила 946 миллионов долларов на обратный выкуп акций, сократив количество акций с 38,4 миллиона до 35,6 миллиона долларов (рис. 5). Количество акций сокращается на 2,8 миллиона при эффективной средней цене акций в 337 долларов. Когда бизнес был сильным в 2021 и 2022 годах, компания заработала сотни миллионов долларов на выкупе акций. Эти выкупы замедлились за последние несколько кварталов. Отсутствие выкупа акций может стать еще одним препятствием для акций в ближайшие кварталы. Низкие дивиденды и отсутствие выкупов акций могут быть еще одной причиной избегать продажи акций по их текущей оценке.

Экспонат 5:

Переоцененный

Lennox International и Carrier Global (CARR) выглядят очень дорого. Lennox торгуется с форвардным доходом по GAAP в 23 раза, в то время как Carrier торгуется на уровне 28 раз — компании в ETF Vanguard Industrials торгуются со средним доходом в 20 раз. Carrier Global продает с 20-кратным конечным и 14-кратным форвардным коэффициентом EV/EBITDA. Lennox International торгуется с 19-кратным трейлинговым и 17-кратным форвардным коэффициентом EV/EBITDA.

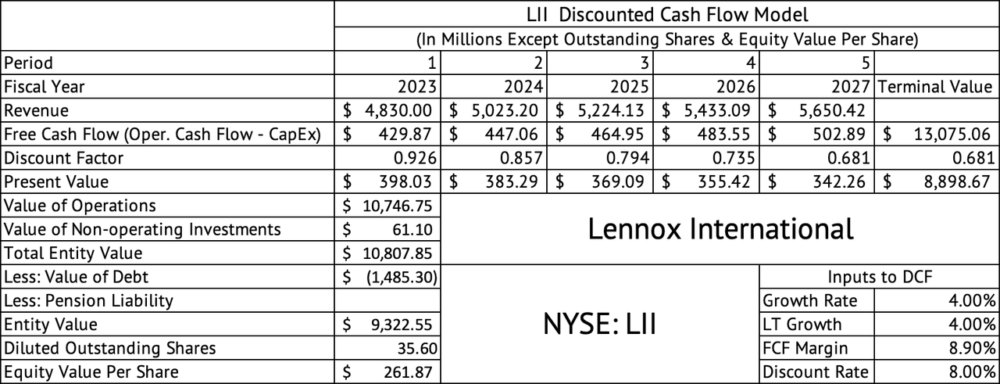

Модель дисконтированного денежного потока, которая предполагает темпы роста в 4%, маржу свободного денежного потока в 8,9%, среднеквартальный показатель с июня 2020 года и ставку дисконтирования в размере 8%, оценивает стоимость капитала на акцию в 261 доллар (рис. 6). Даже если бы ставка дисконтирования составляла 7%, стоимость одной акции составила бы 360 долларов. Акция торгуется на уровне 382 долларов. Я не видел улучшения маржи в Lennox International, которое привело к таким невероятным результатам. Но в бизнесе нет никаких структурных изменений, которые сделали бы эту маржу стабильной. Кроме того, темпы роста компании невелики — однозначные цифры даже в эти времена бума. Что произойдет с ростом ее доходов, если экономика столкнется с рецессией или длительным замедлением? За эти годы я научился контролировать свои эмоции при принятии инвестиционных решений. Страх пропустить реакцию [FOMO] на инвестирование может привести к большим потерям. Таким образом, не стоит гнаться за этими акциями при таких оценках.

Экспонат 6:

Промышленный сектор выиграл от огромных расходов Федерального правительства США и правительств по всему миру. Сохраняющаяся напряженность в отношениях между Китаем и многими другими странами заставляют правительственных политиков в Северной Америке, Европе и Азии переосмыслить важнейшие цепочки поставок. Это переосмысление цепочек поставок стимулировало усилия по “укреплению дружбы”, когда страны с хорошими отношениями поддерживают друг друга, создавая заводы по производству критически важных компонентов.

Lennox International — превосходная компания, стоимость которой значительно превышает ее долгосрочную внутреннюю оценку. Долгосрочным инвесторам, возможно, будет лучше дождаться гораздо более низкой оценки. Низкая дивидендная доходность — еще одна причина избегать акций. Нынешние инвесторы могут рассмотреть возможность получения некоторой прибыли после этого впечатляющего роста в этом году.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")