: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

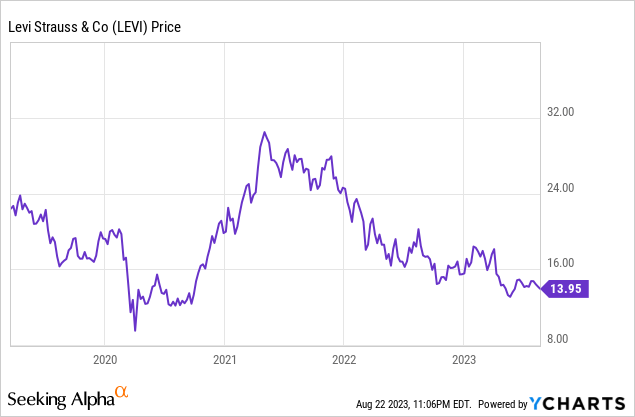

Акции Levi Strauss & Co (NYSE:LEVI) снова на моем радаре, торгуясь на уровне 13,1x TTM P/E и принося солидные дивиденды в размере 3,4%. С тех пор как я в последний раз писал о Levi’s в апреле 2020 года, когда он торговался по цене 13,40 доллара во время COVID, акции немного покатались на американских горках. Сейчас компания вернулась на ту территорию, где я начинаю проявлять интерес к расширению своей позиции, хотя я хотел бы, чтобы некоторые капитальные затраты уменьшились, а приобретение Beyond Yoga продолжало приносить более значимую долю прибыли.

Levi’s — великий исторический бренд, и компания делает правильные шаги в направлении магазинов и продаж напрямую потребителю (DTC), чтобы сократить свое присутствие в испытывающей трудности оптовой дистрибьюторской сети. Приобретение компанией Beyond Yoga в 2021 году вывело Levi’s на растущий рынок спортивной одежды с хорошим бренд и линейка продуктов компании, основанной и в основном управляемой женщиной. Я буду рад видеть, как эта компания растет под руководством и с маркетинговым бюджетом материнской компании Levi’s.

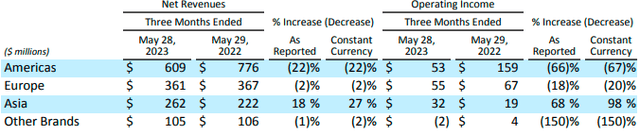

Последние результаты за 2 квартал показывают слабый потребительский спрос

В последних результатах Levi’s за 2 квартал, опубликованных еще в мае, компания сообщила об ослаблении продаж в соответствии с прогнозом снижения на 9%, вызванным давлением в оптовом бизнесе США. Компания сообщила о разводненной прибыли на акцию в размере 0,00 доллара США и скорректированной разводненной прибыли на прибыль в размере 0,04 доллара США. За отчетный период TTM разводненная прибыль на акцию в настоящее время составляет 1,08 доллара, что дает компании TTM P/E в 13,1 раза больше. Компания понизила свой прогноз по прибыли на акцию с $1,10-$1,20 до $1,30-$1,40. Согласно этому обновленному прогнозу, Levi’s торгуется на уровне 12,1x форвардного P/E.

Чистая выручка DTC увеличилась на 13% и 14% в пересчете на постоянную валюту благодаря широкому росту как в основных магазинах компании, так и в аутлетах, а также в сфере электронной коммерции. Объем электронной коммерции увеличился на 21% в пересчете на постоянную валюту, что отражает двузначный рост во всех сегментах. В результате приобретения Beyond Yoga в 2021 году выручка выросла на 28% в годовом исчислении в последнем квартале и на 19% в первом полугодии.

Сильный бренд приносит Высокую прибыльность

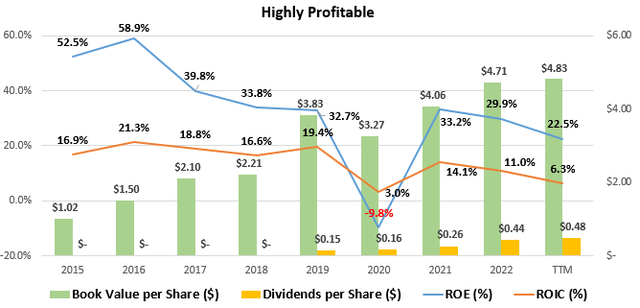

Сильный бренд Levi Strauss позволил компании достичь средней рентабельности собственного капитала (ROE) и рентабельности инвестированного капитала (ROIC) на уровне 32,6% и 114,1% соответственно с 2015 года. Этот средний уровень прибыльности вполне соответствует моему эмпирическому правилу — 15% ROE и 9% ROIC, что позволяет мне быть уверенным в том, что, по моему мнению, компания способна поддерживать и продолжать увеличивать свою внутреннюю стоимость в течение бизнес-цикла, вознаграждая акционеров сверхприбылью. У Levi’s была тяжелая пара лет, включая COVID, когда торговые центры закрылись, а выручка снизилась на 24% с 2019 по 2020 год, но это не помешало компании получать хорошую прибыль в течение 8-летнего периода.

Что касается роста, балансовая стоимость Levi’s в расчете на акцию выросла с 1,02 доллара за акцию в 2015 году до 4,83 доллара в последнем квартале. С учетом выплат дивидендов за отчетный период рост балансовой стоимости на акцию составил около 29,3% в год, что еще больше подтверждает исторический средний показатель рентабельности инвестиций, упомянутый ранее. Компания продолжает инвестировать в свои бренды, технологии и инфраструктуру, а также приобрела бизнес Beyond Yoga в 2021 году, что позволило Levi’s выйти на рынок спортивной одежды, который в пять раз больше джинсовой и растет более быстрыми темпами.

Инвесторам важно учитывать деловую репутацию и нематериальные активы в бухгалтерском балансе и их вклад в балансовую стоимость одной акции. По состоянию на ноябрь 2022 года гудвилл и неамортизированные прочие нематериальные активы Levi’s составляли 366 миллионов долларов (0,91 доллара на акцию) и 259 миллионов долларов (0,64 доллара на акцию) соответственно. Из них 124 миллиона долларов (0,31 доллара за акцию) и 216 миллионов долларов (0,53 доллара за акцию), соответственно, относятся к Beyond Yoga. Я буду следить за доходами и прибылью этого сегмента, чтобы убедиться, что они соответствуют приемлемой норме прибыли.

Возврат Денежных Средств Акционерам

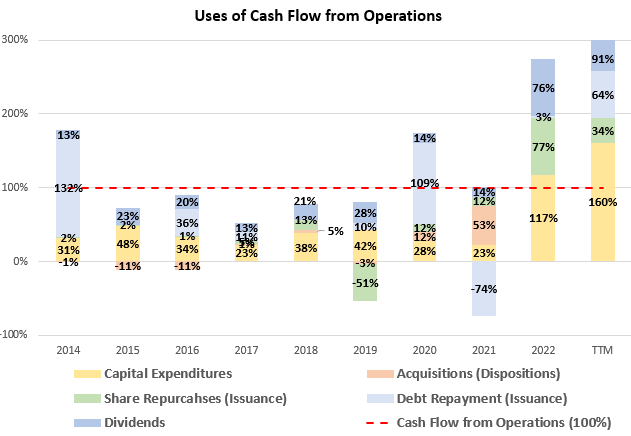

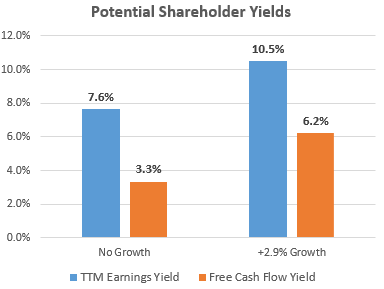

Levi’s хорошо справляется с возвратом денежных потоков акционерам в виде дивидендов и обратного выкупа акций. С учетом того, что капитальные затраты и приобретения составляют в среднем лишь 43% и 11%, соответственно, от денежного потока от операционной деятельности с 2007 года, остается примерно 46%, которые должны быть возвращены инвесторам в виде дивидендов и обратного выкупа акций. При среднем денежном потоке от операционной деятельности в размере $412,5 млн за последние пять лет эти 46% означают свободный денежный поток, доступный акционерам в размере $190 млн, при доходности свободного денежного потока всего в 3,3% при текущей рыночной капитализации в $5,7 млрд.

Левис совершил редкое крупное приобретение Beyond Yoga в 2021 году. Если исключить уникальное приобретение Beyond Yoga, то за этот период Levi’s не совершила практически никаких приобретений, общая сумма которых составила всего 8 миллионов долларов. Исключение приобретений из приведенного выше анализа FCF привело бы к скачку доходности FCF до 4,1%. Как упоминалось ранее, выручка бренда Beyond Yoga выросла на 28% в годовом исчислении в последнем квартале и на 19% за первое полугодие, так что пока это приобретение, похоже, оправдывает себя.

А как насчет кредитного плеча?

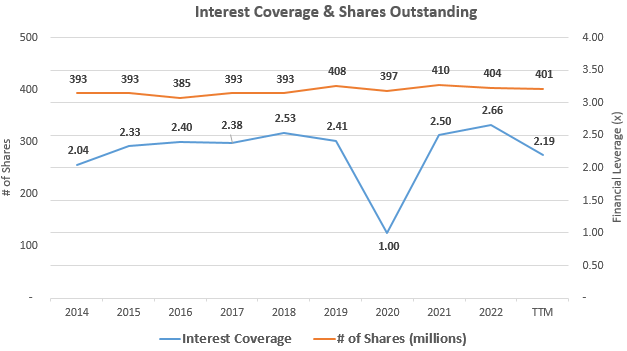

Процентное покрытие (включая арендные платежи) ограничено, как и у большинства других ритейлеров, но все еще выглядит здоровым и составит 2,2 раза в 2022 году. Ликвидность Levi’s подверглась испытанию во время COVID, но выжила: процентное покрытие, включая арендные платежи, снизилось лишь примерно до 1,0x, а прибыль на акцию составила 0,32 доллара за 2020 год. Такое покрытие в 2,2 раза оставляет место для любого снижения доходов в среднесрочной перспективе и дальнейшего или продолжительного повышения процентных ставок.

На приведенном выше историческом графике отсутствует значительное количество выкупов акций в дополнение к дивидендной доходности в 3,4%. Мне всегда нравится наблюдать за выкупом акций руководством, поскольку это свидетельствует о бюджетной дисциплине и вере руководства в долгосрочные перспективы бизнеса. Компания выкупила в общей сложности около 2% своих акций с момента достижения максимума в 410 миллионов в 2021 году, но это недостаточно последовательно, чтобы привести меня в восторг.

Соотношение цен с ростом

Будучи создателем синих джинсов еще в 1853 году, Levi Strauss обладает сильным мировым брендом, который стремятся приобрести многие потребители в развитых и развивающихся странах (не говоря уже о бренде Docker’s компании). В дополнение к рынку спортивной одежды, упомянутому ранее, компания видит значительную возможность расширить свое присутствие на ключевых развивающихся рынках, таких как Китай и Индия, для обеспечения долгосрочного роста в Азии, на Ближнем Востоке и в Африке. Международные продажи в настоящее время составляют 53% от общего объема продаж по состоянию на 2022 финансовый год.

С 2014 года Levi’s добилась среднего роста выручки на 2,9% в год. Этот значительный рост следует учитывать наряду с текущим показателем рентабельности по TTM в 13,1 раза. Этот показатель P/E также может быть выражен как доходность по прибыли в размере 7,6%, что немного выше, чем доходность по FCF, обсуждавшаяся ранее. Доходность FCF снижается из-за увеличения капитальных затрат в последние годы в связи с расширением DTC и приобретением Beyond Yoga. Я бы хотел, чтобы эти два фактора сошлись, и доходность FCF повысилась, прежде чем вкладывать больше средств в Levi’s.

Полезный совет для инвесторов

Levi’s — великий исторический бренд, который торгуется с приличной доходностью в 7,6% (13,1x TTM P/E) и доходностью FCF в 3,3%. Компания предпринимает правильные шаги в направлении магазинов и продаж напрямую потребителю (DTC), чтобы сократить свое присутствие в испытывающей трудности оптовой дистрибьюторской сети, но в последние годы это проявляется в увеличении капитальных затрат. Компания остается моим холдингом, но я хотел бы, чтобы капитальные затраты снизились по сравнению с последними годами.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")