: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Live Nation Entertainment (NYSE:LYV) выросли на 45%, достигнув пика в 2023 году, что привело к результатам второго квартала на фоне рекордного года по количеству живых концертов.

После публикации отчета о прибылях акции резко упали, но это было не из-за результатов компании, скорее, это была статья Politico, в которой говорилось, что бизнес Ticketmaster может столкнуться с новыми юридическими угрозами уже этой осенью, что потенциально может привести к распаду компании.

Являясь монополистом в своей отрасли, Live Nation является одним из крупнейших бенефициаров огромного спроса на прямые трансляции. При этом его модель требует владения как бизнесом по продаже билетов, так и сегментом производства концертов, поскольку большая часть экономики сосредоточена в процессе продажи билетов.

По этой причине я нахожу разрыв крайне маловероятным. Однако я считаю, что зависимость между сегментами выявляет важные уязвимости, которые инвесторам не следует упускать из виду.

Я повторяю, что Live Nation остается в силе, и оцениваю, что компания будет изо всех сил стараться обеспечивать прибыль, превосходящую рыночную, на постоянной основе в долгосрочной перспективе.

Фон

В июне я написал свою первую статью о Live Nation Entertainment, «Объясняющую доходность по FCF в размере 7,1% и почему нет перспектив роста», где я подробно остановился на бизнес-модели компании, операционных сегментах, перспективах роста и рисках, а также описал свой инвестиционный тезис.

В двух словах, я считаю, что бизнес-модель компании хороша до тех пор, пока она способна генерировать рост, поскольку у компании благоприятный денежный цикл. Однако шоу-бизнес цикличен, и после рекордного по количеству концертов года с гастролями самых успешных артистов мира я ожидаю значительного замедления роста в 2024 году. Это выявит уязвимость бизнес-модели компании и приведет к снижению чистой прибыли.

Давайте кратко рассмотрим показатели за второй квартал, прежде чем анализировать последствия распада Ticketmaster.

Обзор за второй квартал

Выручка выросла на 27,0% до 5,6 млрд долларов, что стало абсолютным рекордом для компании за второй квартал. Валовая прибыль составила 1,5 миллиарда долларов, что отражает маржу в 26,0%, что на 30 базисных пунктов меньше, чем за аналогичный период предыдущего года, в основном из-за изменения структуры, поскольку выручка от концертов в этом квартале была выше.

Операционная прибыль составила $386 млн, а операционная маржа составила 6,9%, что на аналогичные 30 б.п. ниже, что полностью объясняется снижением валовой прибыли. Чистая прибыль составила $294 млн, что отражает маржу в 5,2%, увеличившись на 100 б.п., главным образом из-за значительно более высокого процентного дохода.

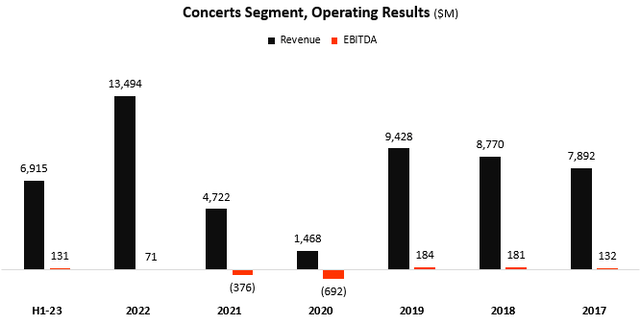

Концерты

Выручка от концертов увеличилась на 44% до $6,9 млрд в первой половине 2023 года по сравнению с аналогичным периодом предыдущего года, главным образом за счет увеличения количества шоу и фестивалей в Европе и Соединенных Штатах, а также на рынке Азиатско-Тихоокеанского региона, который был в основном закрыт в первой половине 2022 года. За этот период дополнительный доход от концертов составил 299,1 миллиона долларов за счет приобретений и новых площадок.

Показатель EBITDA Concerts вырос более чем в 5 раз и достиг $131 млн благодаря росту выручки и увеличению маржи на 140 б.п., полученному в результате улучшения операционной деятельности SG&A.

Операционный убыток Concerts составил 6 миллионов долларов по сравнению с убытком в размере 112 миллионов долларов в первом полугодии 2012 года. Как мы видим, даже на пике своего развития сегмент концертов работает в убыток, о чем мы более подробно поговорим позже.

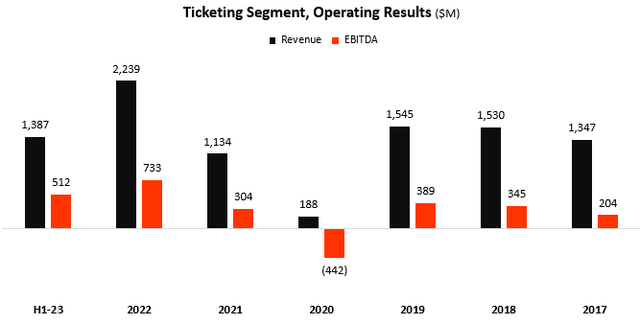

Продажа билетов

Выручка от продажи билетов увеличилась на 31% до 1,4 миллиарда долларов в первой половине 2023 года по сравнению с аналогичным периодом предыдущего года, главным образом за счет увеличения объемов первичных и вторичных продаж, обусловленных увеличением количества мероприятий в продаже, а также повышением цен из-за более высокого спроса и состава артистов.

Показатель EBITDA от продажи билетов вырос на 31% и достиг 512 миллионов долларов благодаря росту выручки и небольшому сокращению маржи.

В то время как концерты проходят в убыток, продажи билетов достигли операционной рентабельности в 33,1% в первом полугодии по сравнению с 31,6% в первом полугодии-22.

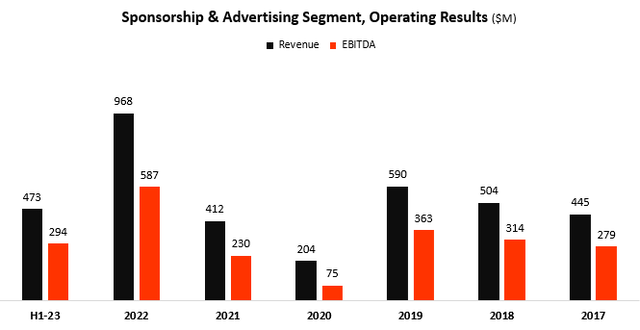

Спонсорство и реклама

Доходы от спонсорства и рекламы выросли на 25% до 473 миллионов долларов в первой половине 2023 года по сравнению с аналогичным периодом прошлого года, в основном за счет спонсорства новых площадок и возросшей активности на международных рынках.

Показатель EBITDA спонсорства вырос на 20% и достиг $294 млн, поскольку рост выручки был частично компенсирован сокращением маржи на 234 б.п. в результате увеличения расходов артистов.

Операционная прибыль от спонсорства и рекламы составила $251 млн, что отражает операционную маржу в размере 53,2% по сравнению с 60,1% в первом полугодии-22.

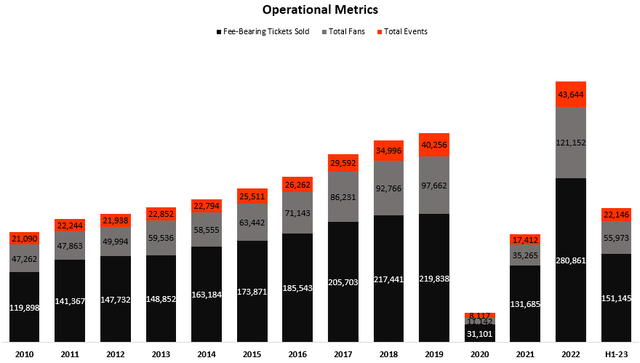

Операционные показатели

Операционный рост был масштабным, так как общее количество мероприятий выросло на 15,0% до 22 146, общее количество болельщиков выросло на 25,1% почти до 56 миллионов, а количество проданных билетов с оплатой сборов выросло на 22,4% и превысило 123 миллиона. Как мы видим, компания набирает обороты, чтобы достичь рекордных показателей по всем трем показателям, поскольку рекордный год по количеству концертов продолжается.

Растущее давление со стороны регулирующих органов

В своей предыдущей статье я обсуждал монопольное влияние Live Nation на индустрию прямых эфиров:

Первый способ определить, является ли компания монополистом, — это посмотреть, насколько сильно она усиливает конкуренцию в своей отрасли. Точно так же, как Microsoft испытывает «острую» конкуренцию в сфере производительности Office, а Visa и Mastercard испытывают «острую» конкуренцию в сфере платежей, Live Nation утверждает, что «конкуренция в индустрии живых развлечений очень высока».

Конкуренция настолько высока, что бедная Live Nation контролирует лишь 70% рынка продажи билетов и концертных площадок. Проще говоря, Live Nation ответственна за более чем 90% самых успешных туров в мире с такими именами, как Тейлор Свифт, Бейонсе, Гарри Стайлс, Бруно Марс, Guns N’ Roses и Coldplay. Ни одна компания в мире даже отдаленно не близка к тому, чтобы оспорить присутствие Live Nation в этой категории, и эта категория быстро растет.

В частности, Live Nation Entertainment и Ticketmaster находятся под пристальным вниманием регулирующих органов с тех пор, как они завершили слияние в 2010 году. После крупных сбоев при продаже билетов на концерт Тейлор Свифт критика регулирующих органов и фанатов усилилась, утверждая, что это демонстрация некачественного сервиса, который способен поддерживать свой успех только за счет злоупотребления своей монопольной властью.

Предположительно, из-за владения и эксклюзивных сделок с самыми важными площадками мира артисты вынуждены пользоваться услугами Live Nation. Затем Live Nation якобы вынуждает этих артистов и площадки пользоваться своим билетным сервисом Ticketmaster. Согласно заявлениям, эти сделки Ticketmaster являются либо несправедливыми с точки зрения цены, либо несправедливыми с точки зрения блокирования других альтернатив.

Что касается цены для фанатов, я думаю, что билеты на живое шоу явно завышены, но в меньшую сторону. Билеты продаются на вторичном рынке по значительно более высокой цене, и иногда наценка может достигать 5-кратной или 10-кратной. Что касается артистов, то сложнее сказать, есть ли у них претензии к действиям Live Nation по установлению цен. Однако общеизвестно, что артисты получают большую часть своей прибыли за счет концертов, в то время как другие формы распространения, такие как потоковое вещание, гораздо менее выгодны с экономической точки зрения.

Что касается качества обслуживания, то в последнее время на самом деле не было серьезных жалоб, если не считать саги о Тейлор Свифт. И, учитывая абсолютную манию, связанную с ее туром, я не виню Ticketmaster за то, что она разгромила.

Все это не имеет большого значения для Министерства юстиции, которое в последнее время очень активно подает судебные иски сомнительного содержания. Как мы обсудим в следующем разделе, настроения инвесторов, по-видимому, очень чувствительны к регулятивному облаку, которое бросает тень на компанию.

Разрыв с Ticketmaster маловероятен

Акции LYV демонстрировали устойчивую тенденцию к росту в течение месяцев, предшествовавших объявлениям компании за второй квартал. Хотя результаты оказались лучше, чем ожидалось, они полностью затмеваются статьей Politico.

Как мы видим, акции резко упали и сейчас торгуются на 13% ниже своего июльского пика. Как вы уже можете понять, я считаю, что шансы на распад Ticketmaster крайне низки, поскольку это единственный прибыльный бизнес компании, который на самом деле все равно не является высокодоходным бизнесом.

Хотя можно было бы утверждать, что если бы сегмент концертов не был частью всей группы, она не работала бы в убыток (это означает, что руководство намеренно решает субсидировать сегмент продажи билетов), я считаю, что это неправда. Если посмотреть на результаты компании до приобретения Ticketmaster, то она также работала в убыток.

Но Это выявляет уязвимости

Я считаю, что наихудший сценарий в отношении вмешательства регулирующих органов — это своего рода штраф. Тем не менее, я считаю, что инвесторы правы, опасаясь распада, потому что вся бизнес-модель компании основана на денежных авансах, которые она получает за счет продажи билетов, и именно это я имею в виду, когда говорю, что угроза распада выявляет уязвимые места Live Nation.

Как я писал в своей предыдущей статье, Live Nation изо всех сил пытается генерировать какой-либо чистый доход по GAAP. Даже в рекордном 2023 году маржа чистой прибыли компании должна оставаться на низком однозначном уровне. Поскольку участники рынка сосредоточены на генерировании денежных средств компанией, важно помнить о цели учета по GAAP и различиях между отчетом о движении денежных средств и отчетом о прибылях и убытках.

По сути, отчет о прибылях и убытках отражает деятельность компании, если все расходы и доходы произошли одновременно, тогда как отчет о движении денежных средств отражает фактическое движение денежных средств.

Проще говоря, если я планирую продать вам гамбургер за 10 долларов через два года, а вы заплатили авансом сегодня, отчет о движении денежных средств за этот год покажет, что я заработал 10 долларов, в то время как отчет о прибылях и убытках ничего не покажет, поскольку доходы и расходы признаются только в тот момент, когда они были получены. услуга или продукт были переданы.

И вот в чем хитрость — сегмент Ticketmaster предоставляет услугу, и покупатель получает свой билет, таким образом, отчет о доходах Ticketmaster показывает прибыль, в то же время он также генерирует наличные деньги. Однако сегмент концертов пока не предоставляет по-настоящему дорогостоящую услугу (продюсирование концерта), и, таким образом, на консолидированном уровне компания генерирует большие суммы наличных средств и низкую прибыль.

Проблема в том, что на данный момент люди перестают покупать много билетов заранее, потому что, например, Тейлор Свифт или Бейонсе не будут гастролировать в следующем году, тогда денежные потоки также уменьшатся, и тогда вы останетесь с компанией, которая изо всех сил пытается получать реальную прибыль.

Оценка

Я использовал методологию дисконтированных денежных потоков для оценки справедливой стоимости Live Nation. Я предполагаю, что компания увеличит выручку в среднем на 5,1% в период с 2023 по 2030 год, исходя из темпов роста своего рынка и учитывая, что 2023 год является чрезвычайно высоким базовым показателем.

Я прогнозирую, что рентабельность по EBITDA останется стабильной на уровне 7,8%, поскольку компания фокусируется на абсолютном росте доллара, а не на марже, и ее затраты в основном напрямую связаны с выручкой.

Принимая WACC в размере 9,5% (относительно высокий из-за постоянного разбавления) и добавляя чистую долговую позицию Live Nation, я оцениваю справедливую стоимость компании в 87,90 доллара за акцию.

Обратная сторона конверта-Математика

Я хочу добавить здесь дополнительный цвет. Текущие консенсус-оценки предполагают, что выручка вырастет примерно на 6% в 2024 году, что не слишком завышает ожидания. Однако консенсус-прогнозы по прибыли на акцию показывают поразительный рост на 54% в следующем году.

Имейте в виду, что это компания, которая постоянно разбавляет своих акционеров и изо всех сил пытается получать чистый доход. Я не вижу сценария, при котором компания внезапно смогла бы увеличить прибыль на акцию при таком превышении доходов. Кроме того, я полагаю, что даже ожидаемого роста выручки на 6% будет трудно достичь после рекордного года, в котором сочетались мегатуры и высокий отложенный спрос.

И даже если компания достигнет $ 1,71 на акцию в 2024 году, это все равно отражает высокий 50-кратный коэффициент P / E, который я нахожу слишком высоким.

Вывод

Live Nation обладает монополией в устойчивой и быстрорастущей индустрии живых развлечений. Компания стремится достичь рекордных показателей к 2023 году, чему способствуют несколько мега-туров и высокий отложенный спрос.

Акции испытали резкое снижение из-за угрозы регулирующих органов ликвидировать подразделение по продаже билетов, шаг, который может иметь разрушительные последствия, поскольку подразделение по продаже билетов является центром прибыли компании.

Хотя я нахожу распад Ticketmaster маловероятным, я считаю, что это раскрывает основные уязвимости компании, которые включают ее неспособность стабильно генерировать чистый доход и ее несколько циклический характер.

Я не ожидаю, что Live Nation обеспечит стабильную доходность, превышающую рыночную, в долгосрочной перспективе, и оцениваю акции как удерживаемые.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")