: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

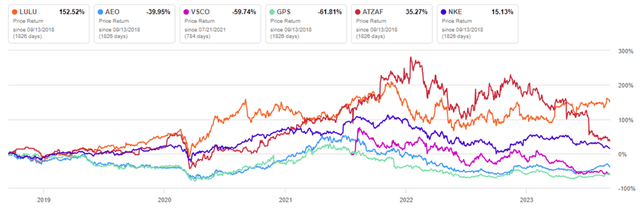

Моя последняя статья о Lululemon (NASDAQ:LULU) была опубликована более полутора лет назад, когда в более широком секторе розничной торговли одеждой наблюдался спад спроса после пандемии, инфляция росла, а акции LULU торговались на уровне 330 долларов. Компания Lululemon продолжает существенно превосходить конкурентов, несмотря на сложные условия для своей отрасли, во многом благодаря продемонстрированной ценовой мощи компании. Заглядывая в будущее, я ожидаю, что компания останется лидером в своей отрасли и вознаградит терпеливых долгосрочных инвесторов доходностью, превосходящей рыночную.

Экономика ценовой власти

В контексте выявления привлекательных долгосрочных инвестиций нельзя упускать из виду влияние ценовой политики. Даже сам оракул из Омахи Уоррен Баффет утверждал, что это “единственное наиболее важное решение при оценке бизнеса”. Ценовая власть — это способность бизнеса повышать цены без существенной потери рыночного спроса. Этот потенциал укрепляет компанию во времена рыночной турбулентности и экономической неопределенности, помогая обеспечить долгосрочное конкурентное превосходство.

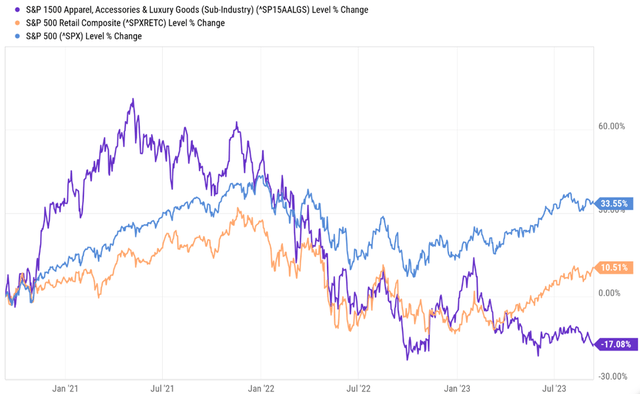

Розничная торговля одеждой относится к сектору дискреционных прав потребителей, на который, как правило, сильно влияют как макро, так и микроэкономика. Более высокая инфляция и стоимость заимствований снижают потребительские расходы, в то время как сокращение предложения и изменение тенденций спроса приносят пользу одним фирмам, но вредят другим. Вообще говоря, показатели розничной торговли одеждой были слабыми с момента пика после пандемии, когда разворачивается эта история.

Розничные торговцы также столкнулись с проблемами, связанными с переходом потребительского спроса с товаров на впечатления, в дополнение к растущей волне сокращения запасов. С другой стороны, недавние экономические условия являются полезным барометром, с помощью которого мы можем проверить ценовую мощь отдельных фирм, чтобы выявить победителей. А в розничной торговле одеждой Lululemon является золотым стандартом.

Продемонстрированная ценовая мощь

Способность переложить растущие издержки на плечи потребителей и сохранить спрос обычно свидетельствует о наличии конкурентного рва. Это в еще большей степени относится к отраслям, более тесно связанным с усмотрением потребителей, таким как производство одежды. Одежда — одна из первых областей, которую среднестатистический потребитель склонен сокращать по мере сокращения своего бюджета. Покупатели также имеют рычаги воздействия, поскольку швейная промышленность примерно настолько же фрагментирована, насколько это возможно в других отраслях. Таким образом, фирмы, демонстрирующие неэластичность спроса в швейной промышленности, как правило, обладают основными преимуществами, такими как превосходное позиционирование на рынке, дифференциация продукции или близость к бренду. Лулулемон демонстрирует все три.

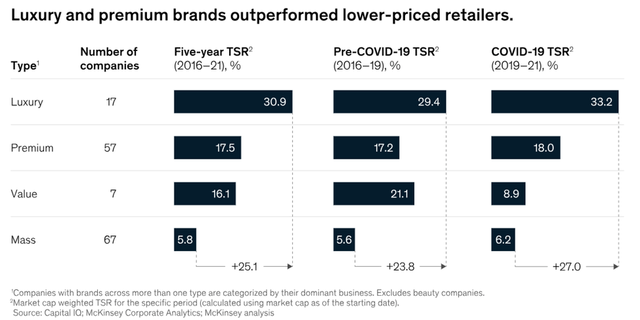

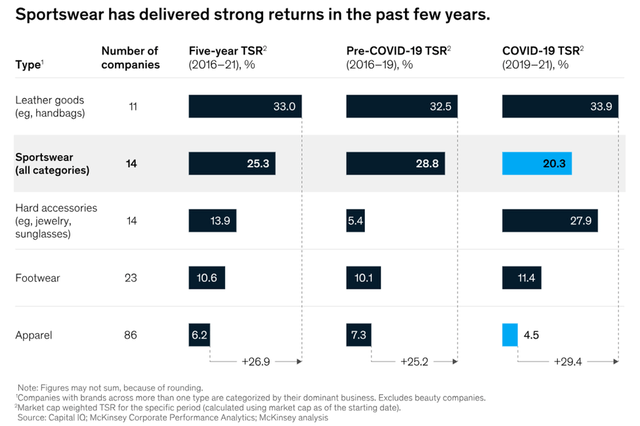

Сочетание и без того высокой цены Lululemon, стратегической направленности на спортивную одежду и способности периодически повышать цены, не сдерживая рост, подчеркивает этот факт. Lululemon считалась бы компанией премиум-класса, стоимость многих ее продуктов превышала бы 100 долларов. Они также были пионерами в тренде «атлетизма», который взорвался во время пандемии. Стратегическое положение компании на рынке стало главным попутным ветром, поскольку McKinsey обнаружила, что за последние пять лет покупатели отдавали предпочтение брендам премиум-класса и спортивной одежды.

В дополнение к премиальным ценам, Lululemon за последние полдесятилетия повысил цены в несколько раз. Тем не менее, они увеличили свою выручку за 5 лет почти на 25% в годовом исчислении по сравнению со средним показателем по сектору в 2%, согласно данным Seeking Alpha. Последнее повышение цен на них прошлым летом составило 10% с целью покрытия более высоких затрат на вводимые ресурсы. Затем Lululemon увеличила выручку на 24% за год. Что-то в Lululemon заставляет покупателей возвращаться даже при более высоких ценах, а именно дифференциация продукта и сильный бренд. Это еще раз подчеркивается их сравнительными показателями по целому ряду показателей.

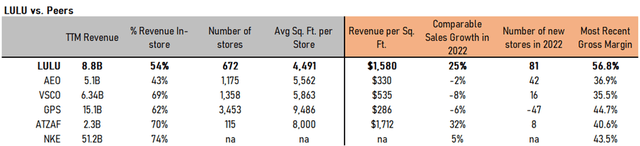

Объем продаж компании на квадратный фут и сопоставимый рост продаж значительно превышают показатели конкурентов, за исключением Aritzia (OTCPK:ATZAF). Сопоставимые продажи также известны как «продажи в одном и том же магазине», измеряющие рост существующих магазинов и исключающие новые. Lululemon также продолжает давить на газ, открывая новые магазины. Это еще больше увеличивает их впечатляющие продажи на квадратный фут, которые за последние пять лет составили в среднем около 1500 долларов. Наконец, валовая прибыль компании превышает показатели аналогичных компаний как минимум на 10% и в среднем за 5 лет составляет чуть более 56%. Превосходство в марже и стабильность свидетельствуют о ценовой мощи и конкурентном преимуществе. И то, и другое принесло огромную пользу акционерам.

жду с нетерпением

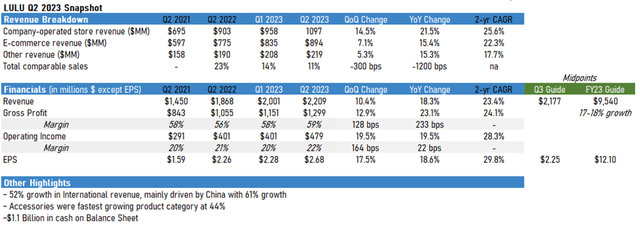

Присущая Lululemon ценовая мощь помогла укрепить ее относительные показатели в условиях инфляции в 2022 году. Но в последнее время экономика США в целом столкнулась с замедлением инфляции в результате ужесточения денежно-кредитной политики. Дезинфляция и сокращение денежной массы часто оказывают негативное влияние на корпоративную прибыль в целом, которая, по данным Министерства торговли США, упала на 9,4% в годовом исчислении во втором квартале этого года. Тем не менее, недавний квартальный отчет компании содержит множество позитивных признаков для инвесторов, включая увеличение прибыли. Вот разбивка их результатов:

Lululemon продолжает значительно наращивать свою выручку, во главе с доходами от покупок в магазинах, поскольку трафик имеет тенденцию к росту. Хотя рост в некоторых областях замедлился по сравнению со средними показателями компании за 2 года, новые категории и географические регионы, похоже, набирают обороты: продажи аксессуаров выросли на 44%, а продажи по всему миру — на 52%. Китай, в частности, был выделен в качестве области, на которой Лулулемон сосредоточил свое внимание. Выручка там выросла на 61% в годовом исчислении, и компания запланировала открытие 35 новых международных магазинов на 2023 год, большинство из которых будут расположены в Китае. Рыночный подиум Lululemon является значительным в стране, с доходом всего в $ 527 млн в 2023 году при объеме китайского рынка одежды почти в $318 млрд (проникновение 0,2%). Однако Китай не лишен своих рисков, включая ослабление потребительского спроса, падение экспорта и вялый экономический рост. В целом, компания ожидает роста на 17-18% за весь 24 финансовый год.

Эффективное распределение капитала станет основным фактором успеха, поскольку мы наблюдаем замедление роста продаж и прибыли по сравнению с историческими показателями. Компания LULU сохранила и даже увеличила свою валовую и операционную прибыль. В сочетании с более чем 1 млрд долларов наличными на балансе компания, похоже, готова справиться с сохраняющейся экономической неопределенностью. Кроме того, Lululemon медленно использовала наличные средства для сокращения количества акций, находящихся в обращении, в рамках своей программы обратного выкупа. Учитывая, что средняя рентабельность инвестиций за 5 лет составляет 25,6%, я ожидаю, что акционеры не жалуются.

В дополнение к потенциальному замедлению экономического роста, макроэкономической неопределенности и неопределенности в отношении потребителей, а также проблемам на международных рынках, Lululemon сталкивается с растущим конкурентным давлением со стороны известных фирм и новичков. Постоянное совершенствование операционной деятельности и внедрение инновационных продуктов станут ключевыми факторами, отличающими компанию от конкурентов по мере роста аппетитов потребителей.

Оценка

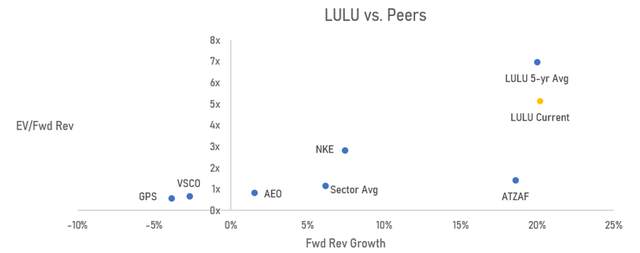

Ценовая политика Lululemon исторически обеспечивала премию к акциям. Средние показатели PS и PE LULU за 5 лет составляют 7,1 и 55,8 соответственно, что значительно выше показателей отрасли и рынка в целом. Тем не менее, инвесторы были вознаграждены доходностью, превосходящей рыночную. В настоящее время акции находятся ниже своего среднего показателя продаж за 5 лет, но с аналогичным прогнозируемым ростом выручки, что представляет собой потенциально бычий сценарий в чисто относительном выражении.

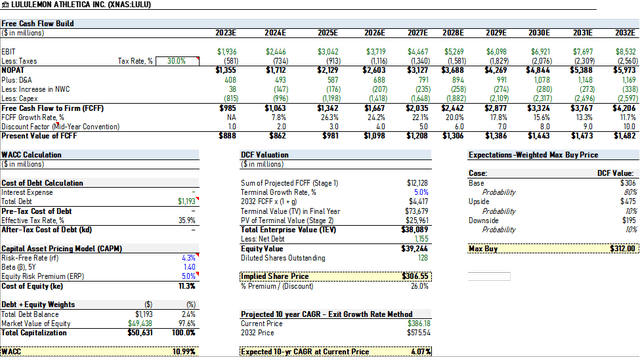

Тем не менее, на мой взгляд, цена акций оправдывает слишком высокие ожидания. В моем базовом сценарии я вижу рост выручки в среднем за 10 лет на 13,9% по мере насыщения рынков Северной Америки, что частично компенсируется растущей долей выручки в Азии и Европе. Я ожидаю, что валовая и операционная рентабельность увеличится до высоких 50-х и низких до середины 20-х годов, поскольку компания продолжает использовать свои ценовые возможности и реализовывать экономию за счет масштаба. Ожидается, что амортизация, изменение чистого оборотного капитала и капитальные затраты останутся практически неизменными в составе выручки. Мои окончательные предположения — это WACC в размере 11%, учитывая более высокую бета-версию LULU, и конечный темп роста денежного потока в размере 5% для оценки конечной стоимости. Это приводит к базовой внутренней стоимости в размере 306,55 долларов США за акцию и ожидаемой 10-летней годовой доходности в размере 4,07% по текущей цене. Сценарии повышения и понижения, которые вносят изменения в предположения DCF, имели внутренние значения в размере 475 и 195 долларов. Мои ожидания составляют 80% вероятности реализации базового сценария и 10% для вариантов роста и понижения, что приводит к взвешенной с учетом вероятности справедливой стоимости в размере 312 долларов за акцию.

Компания Lululemon смогла эффективно справиться с несколькими сложными годами для розничной торговли одеждой, во многом благодаря четкой ценовой политике и близости к бренду. Операционные показатели компании, конкурентоспособность и общее качество ведения бизнеса исторически оправдывали ее премиальные цены. Текущие относительные мультипликаторы оценки и ожидаемый рост, особенно учитывая недавний успех на международных рынках, поддерживают оптимистичный взгляд на акции. Тем не менее, я призываю долгосрочных инвесторов быть терпеливыми к откатам и возобновить покупки при минимуме в 300 долларов.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")