: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Marsh & McLennan Companies (NYSE:MMC) — ведущий профессиональный поставщик услуг в области рисков, стратегии и человеческого капитала. С годовой выручкой, превышающей 20 миллиардов долларов, Marsh & McLennan стабильно добивается высокого органического роста выручки, выражающегося однозначными цифрами, наряду с постоянным увеличением маржи в последние годы. Рост их бизнеса демонстрирует замечательную устойчивость в различных экономических циклах, а стратегический сдвиг в сторону областей с более высокими темпами роста позволил им ускорить органический рост выручки.

Устойчивый рост в течение различных циклов

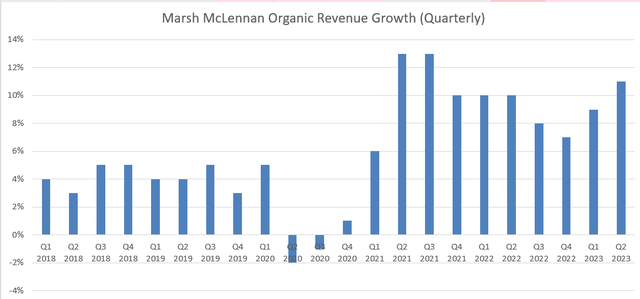

Начиная с 10 финансового года, Marsh & McLennan никогда не испытывала отрицательного органического роста выручки. Даже в период пандемии их органическая выручка увеличилась на 1% в 20 финансовом году и восстановилась до 10% в 21 финансовом году.

Основными причинами устойчивости их бизнеса являются следующие:

Обязательный характер расходов на риски и страховые услуги: На долю рисков и страховых услуг приходится более 60% общей выручки Marsh & McLennan. Эти услуги включают консультирование по рискам, передачу рисков, а также решения по контролю рисков и их смягчению. Во время экономических спадов маловероятно, что финансовые учреждения сократят свои бюджеты на управление рисками и решения по их смягчению. Другими словами, эти услуги незаменимы для клиентов Marsh & McLennan, независимо от экономической конъюнктуры.

Инновационный продукт: Marsh & McLennan расширяет свои предложения услуг, чтобы справиться с растущими типами рисков, связанных с финансовыми учреждениями. Например, в последние годы наблюдается растущий спрос на услуги, связанные с ESG, кибербезопасностью и пенсионным планированием. Компания Marsh & McLennan отреагировала на это внедрением новых услуг в этих областях. Эти дополнения не только расширяют спектр их услуг, но и создают дополнительные источники дохода для компании.

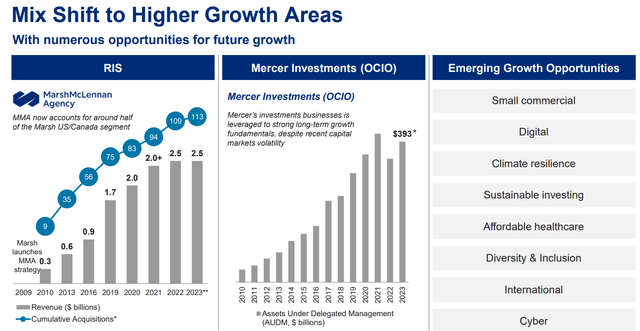

Смещайте больше внимания к зонам роста

В последние годы Marsh & McLennan намеренно переориентировала свое внимание на области роста. Они определили несколько формирующихся секторов роста, включая цифровые технологии, климат, устойчивое развитие и кибербезопасность, среди прочих.

Руководство Marsh & McLennan продемонстрировало твердую приверженность переориентации своего бизнес-портфеля в сторону быстрорастущих секторов. Они активно привлекали талантливых сотрудников к этим новым операциям и стратегически использовали приобретения для расширения своих предложений услуг. Я считаю, что эти согласованные усилия потенциально могут значительно увеличить их доходы в ближайшие годы, и я рассматриваю эти новые услуги как часть их текущих корпоративных инновационных инициатив. Более того, стоит отметить, что эти новые услуги, вероятно, принесут более высокую маржу прибыли по сравнению с традиционными услугами, что может еще больше способствовать увеличению маржи за счет такого изменения структуры.

Активное управление затратами

Marsh & McLennan эффективно управляет своими расходами и внедрила программу реструктуризации затрат. Во втором квартале 2023 финансового года они ожидают достижения общей экономии примерно в размере 300 миллионов долларов к 24 финансовому году, уже реализовав около 200 миллионов долларов в 23 финансовом году. Эти инициативы по экономии средств включают реорганизацию неэффективных подразделений, прекращение аренды и оптимизацию технологических платформ. Стоит отметить, что Marsh & McLennan в прошлом успешно реализовывала подобные программы экономии средств, демонстрируя свою приверженность поддержанию высокой эффективности.

В результате этих усилий по снижению затрат и росту бизнеса Marsh & McLennan добилась значительного увеличения маржи на 1210 базисных пунктов по сравнению с 10 финансовым годом и прогнозом на 2023 финансовый год в размере 25,6%. Эта история увеличения маржи действительно заслуживает внимания.

Финансовые показатели и перспективы

По состоянию на 2 квартал 2023 финансового года, при наличии 1,2 миллиарда долларов наличными и 12,6 миллиарда долларов долгов, валовое кредитное плечо Marsh & McLennan, по оценкам моей модели, составляет 2,1 х. Учитывая устойчивость их бизнеса, я считаю, что такой уровень долговой нагрузки полностью управляемый.

План Marsh & McLennan по привлечению капитала на 23 финансовый год включает выделение 4 миллиардов долларов на выплату дивидендов, обратный выкуп акций и приобретения. За последние пять лет, вместе взятых, они заработали от своей деятельности более 15 миллиардов долларов наличными. За этот период они выделили 4,8 миллиарда долларов на дивиденды, 4,2 миллиарда долларов на обратный выкуп акций и 8,5 миллиарда долларов на приобретения. Примечательно, что исторические данные свидетельствуют о том, что приобретения способствовали росту выручки на 1-3%. Я ожидаю, что Marsh & McLennan продолжит следовать этой стратегии распределения капитала, направляя средства на дивиденды, обратный выкуп акций и приобретения.

Marsh & McLennan продемонстрировала уверенный рост выручки в постпандемическую эпоху: их базовая выручка увеличилась на 11% во втором квартале 2023 финансового года, а скорректированная прибыль на акцию выросла на впечатляющие 16%.

Они ориентируются на высокий, однозначный рост базовой выручки в 23 финансовом году и ожидают дальнейшего увеличения маржи наряду с сильным ростом прибыли на акцию в течение всего года. Такие показатели свидетельствуют о том, что Marsh & McLennan достаточно эффективно справляется с текущей слабой экономической конъюнктурой.

Ключевые риски

Консалтинговый бизнес, на долю которого приходится примерно 40% их общего дохода, предлагает своим клиентам решения в области здравоохранения, благосостояния и карьеры через Mercer и Oliver Wyman Group. В отличие от их услуг по управлению рисками, консалтинговый бизнес, как правило, более волатилен и чувствителен к экономическим условиям. Например, в 20 финансовом году органический спад составил 2%. Такая нестабильность обусловлена проектным характером консалтингового бизнеса, когда клиенты могут откладывать или сокращать проекты в ответ на бюджетные ограничения. Следовательно, по моей оценке, эти направления бизнеса сопряжены с несколько более высоким уровнем риска по сравнению с другими сегментами Marsh & McLennan.

Оценка

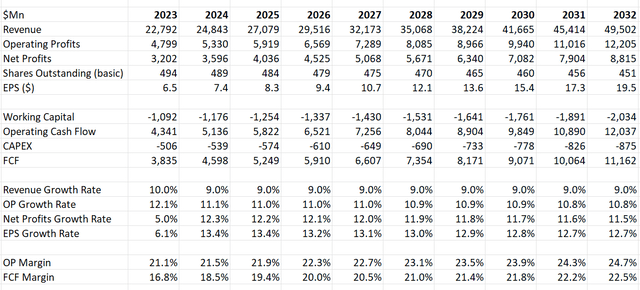

По моим оценкам, Marsh & McLennan добьется базового роста выручки на 8% в 23 финансовом году и на 7% в последующие годы. Кроме того, ожидается, что слияния и поглощения внесут 2% в общий рост выручки. По прогнозам, их операционная маржа достигнет 24,7% к 32 финансовому году, а маржа свободных денежных средств составит 22,5%.

Как обсуждалось выше, я ожидаю, что они будут упорствовать в выплате дивидендов, проведении обратного выкупа акций и продолжении приобретений. В целом, мой прогноз предполагает, что в течение следующего десятилетия они добьются роста доходов от низких до средних двузначных цифр. В своей модели я использовал ставку дисконтирования в размере 10%, предельный темп роста в размере 4% и налоговую ставку в размере 25,5%. После дисконтирования всех свободных денежных потоков фирмы и корректировки на их задолженность и остатки денежных средств расчетная справедливая стоимость их акций составляет 205 долларов за акцию.

Выводы

Я считаю, что Marsh & McLennan хорошо управляется нынешней управленческой командой. Они смещают структуру своего бизнеса в сторону областей с более высокими темпами роста и активно управляют своими затратами для увеличения маржи. Учитывая оценку, я присваиваю акциям MMC рейтинг «Покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")