: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

Как компания, занимающаяся производством медицинского оборудования, Masimo Corporation (NASDAQ:MASI) действительно сталкивается с большой конкуренцией, поскольку стремится производить и продавать свою продукцию лучше всех остальных. До сих пор рост бизнеса был впечатляющим, но я боюсь, что фактическая оценка компании выходит из-под контроля. Показатель p/e находится на уровне 30, и 2023 год, вероятно, будет годом снижения по мере сокращения прибыли на акцию, что, помимо прочего, является результатом сложной рыночной ситуации и более высоких процентных ставок.

Переплата за компанию часто приводит к тому, что вы когда-нибудь вернетесь к позиции, которая начнет приносить доход. Что касается MASI, я думаю, что прямо сейчас мы переплачиваем, и, увидев явный сдвиг в тренде EPS, мне было бы необходимо изменить свою позицию в отношении бизнеса, который сейчас находится в подвешенном состоянии. Компания вышла на международный рынок и теперь фокусируется на технологиях мониторинга и решениях для автоматизации. Маржа в целом приличная, если не считать отрицательного FCF. Несколько недель назад компания объявила предварительные результаты за второй квартал 2023 года, и, сокращая сказанное, результаты были не столь впечатляющими из-за низкой конверсии клиентов. Это привело к значительному снижению цены акций и напугало рынок. Ниже мы углубимся в то, что это означает для продвижения вперед.

Последние события

Как упоминалось выше, 17 июля MASI объявила предварительные результаты за второй квартал 2023 финансового года. Ожидаемый доход находится в диапазоне от 453 до 457 миллионов долларов. Это ниже ожиданий на квартал и привело к падению цены акций почти на 20%. MASI уже торговалась с довольно высокой оценкой, и новость об этом, безусловно, не способствует какой-либо покупке компании.

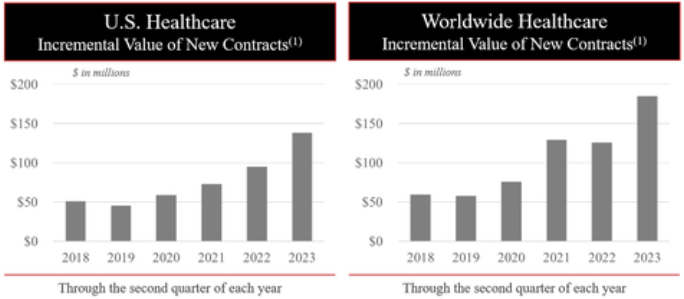

Некоторыми из ключевых моментов, которые привлекли мое внимание, был тот факт, что MASI изо всех сил пытается добиться достойных показателей конверсии клиентов. Количество новых клиентов, которые заключили контракт на переход на Masimo, оказалось меньше, чем ожидало руководство. По-видимому, это произошло из-за нехватки рабочей силы — проблемы, которая беспокоит многие отрасли промышленности в США и за рубежом.

Кроме того, некоторые проблемы превышают допустимые пределы, и в предстоящем отчете за 2 квартал, который выйдет 8 августа, мы увидим снижение по сравнению с предыдущим кварталом. Эти проблемы включают в себя постоянно высокие затраты на рабочую силу и напряженные бюджеты, поскольку процентные ставки в Соединенных Штатах и других странах выросли. Это сделало заимствования и долги более дорогими и, вероятно, продолжит наносить ущерб отрасли, я думаю.

Но сейчас у МАСИ не все так плохо. Они по-прежнему привлекают новых клиентов рекордными темпами, и их доля на рынке неуклонно растет. Похоже, что MASI — растущая компания больше, чем что-либо другое, и подобные сбои, вероятно, приведут к серьезным изменениям в цене акций. Но для тех, кто склонен к риску, компания все еще может выглядеть привлекательной. Что касается меня, то я хочу устойчивой маржи и среды с большим объемом оборотного капитала — скорее всего, к этому приведет более низкая процентная ставка.

Предварительный просмотр доходов

Переходя к информации о доходах MASI во вторник, 8 октября, после закрытия рынка, я думаю, что инвесторам сейчас лучше держаться подальше. Полученные нами предварительные результаты подчеркивают некоторые трудности, с которыми, по нашим наблюдениям, столкнулась компания до 2023 года.

По оценкам компании, прибыль на акцию составляет $0,64, что представляет собой снижение более чем на 50% в годовом исчислении. Я думаю, что мы можем увидеть промах в этой части, поскольку процентные ставки и более высокие издержки сказываются на нас. Покупка сережек кажется мне очень опасной и является серьезной причиной для моего рейтинга удержания. Разочаровывающий отчет, скорее всего, приведет к снижению цен на носки и вместо этого откроет лучшие возможности для покупки.

Глядя на то, куда может упасть цена, я не думаю, что было бы неразумно предполагать, что акции могут упасть как минимум на 10-15%, похоже, это то, что большинство компаний сбрасывают в наши дни даже при небольших промахах. Я думаю, что позитивное изменение цены акций могло бы произойти, если бы MASI удалось оправдать ожидания по росту числа новых клиентов, что указывает на то, что это лишь краткосрочный встречный ветер, который, вероятно, скоро исчезнет.

Прибыль

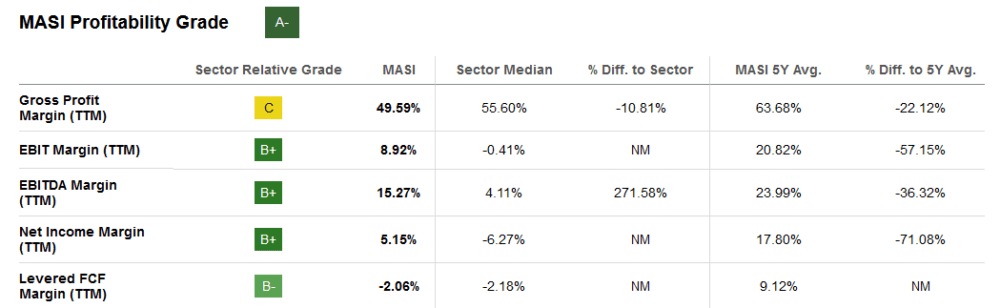

Маржа MASI, как я уже говорил ранее, довольно приличная, но, как мне кажется, недостаточная маржа FCF создает некоторые препятствия в будущем. Если MASI хочет быстро расширить и увеличить свою долю на рынке, то поддержание высокой маржи FCF значительно облегчит задачу. У компании действительно есть история приобретений, но, я думаю, она должна быть более широко доступна. Денежные резервы компании находятся на одном из самых низких уровней — 174 миллиона долларов. Это может создать ограниченную ситуацию для MASI в будущем, поскольку отсутствие возможности улучшить баланс может стать причиной более низкой оценки.

Оценка

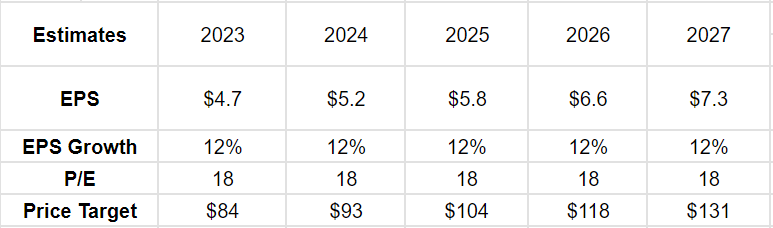

Как я уже ясно давал понять на протяжении всей статьи, я думаю, что оценка MASI сейчас довольно высока, несмотря на то, что в долгосрочной перспективе может наблюдаться устойчивый рост. Инвестирование в недооцененные компании приносит более непосредственный потенциальный рост, и я не вижу этого в случае с MASI. На приведенной выше диаграмме я думаю, что они могут достичь роста прибыли на акцию на 12% в течение следующих двух лет. Если процентные ставки снизятся, а бюджеты больниц вырастут, то, на мой взгляд, рост числа клиентов, скорее всего, ускорится. Однако этого еще недостаточно, чтобы сделать MASI покупкой. 18-кратный коэффициент прибыли немного ниже отраслевого, и я использую это, чтобы получить некоторый запас прочности для инвестиций. К сожалению, этого недостаточно, чтобы быть где-то рядом с текущей ценой или выше нее. Вместо этого MASI торгуется почти на 55% выше того уровня, который я хотел бы видеть для инвестиций. Тем не менее, позитивный прогноз по значительному росту числа клиентов на данный момент позволяет мне по меньшей мере сохранить его на данный момент.

Риски

Когда дело доходит до оценки потенциальных рисков, связанных с этой компанией, заметным фактором, требующим рассмотрения, является ее значительная зависимость от основных продуктовых линеек, которые не только вносят существенный вклад в ее продажи, но и играют ключевую роль в определении ее присутствия на рынке. Одним из особенно примечательных краеугольных камней в этом контексте является платформа Masimo SET, которая занимает видное место в продуктовом портфеле компании.

Если углубиться в сферу здравоохранения, то возникает соответствующий риск в виде растущих затрат, которые резко возросли на рынке за последние годы. Этот резкий рост затрат ускорил введение новых правовых условий и нормативно-правовых актов, с которыми компаниям приходится сталкиваться, что еще больше усложняет ситуацию в отрасли. Эта меняющаяся динамика рынка в сочетании с потенциальными осложнениями у пациентов, возникающими в результате использования продуктов компании, может существенно повлиять на ее операционную траекторию.

Совет инвестору на вынос

Основные результаты, которые недавно опубликовала MASI, демонстрируют тот факт, что рост числа клиентов замедляется по мере роста затрат на рабочую силу и ограничения бюджетов больниц. Это привело к значительному снижению цены акций, и я думаю, что в дальнейшем она продолжит снижаться. До тех пор, пока процентные ставки остаются высокими, представляется вероятным, что MASI будет изо всех сил пытаться увеличить свою прибыль при том историческом импульсе роста, который у него был. Тем не менее, доля рынка, которую заняла компания, скорее всего, сохранится, и я думаю, что долгосрочная перспектива по-прежнему выглядит очень хорошей для MASI, и в настоящее время я оцениваю их на уровне удержания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")