: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для Mattel, Inc. (NASDAQ:MAT) — это рейтинг покупок, поскольку я ожидаю, что бизнес продолжит работать во 2П23 и 24 ФГ по мере ослабления проблем с розничными запасами. Оценка MAT должна вернуться к своему среднему историческому значению, поскольку она продолжает работать так же, как и до сих пор, что убедит рынок в том, что эта траектория роста является устойчивой.

Обратите внимание, что ранее я присвоил MAT рейтинг «покупать» из-за сильного исполнения, которое руководство продемонстрировало до сих пор, и я ожидаю, что рынок в конечном итоге осознает истинную ценность MAT.

Последние результаты и обновления

Выручка MAT и скорректированный показатель EBITDA за 2кв23 оказались выше, чем ожидалось, в первую очередь благодаря более сильному, чем ожидалось, росту выручки всех основных брендов и улучшению маржи adj по EBITDA. Выручка составила 1,08 миллиарда долларов, скорректированный показатель EBITDA составил 148 миллионов долларов (примерно в два раза выше консенсус-оценки), а скорректированный показатель EPS составил 0,10 доллара.

Первое, на что следует обратить внимание, — это тот факт, что запасы становятся более здоровыми, и регулярные графики отгрузки должны вернуться к норме во 2П23. Во время телефонного разговора МЭТ отметил, что уровень розничных запасов, который был относительно высоким в начале 2023 года, продемонстрировал дальнейшее улучшение во 2кв23. Уровень запасов в долларовом выражении снизился до уровня, меньшего, чем во 2кв22, на двузначные цифры %, и количество недель поставок также сократилось на однозначные цифры по сравнению с аналогичным периодом прошлого года.

“Как обсуждалось ранее, уровень запасов розничной торговли был повышен в преддверии 2023 года. Положение улучшилось в первом квартале и еще больше улучшилось в этом квартале”. Прибыль за 2кв23

Наиболее важным заявлением, сделанным во время телефонного разговора, было мнение руководства о том, что коррекция розничных запасов почти завершена. В ближайшие кварталы я ожидаю возвращения к более типичным схемам отгрузки. Бизнес MAT сильно подвержен сезонности, спрос наиболее высок во второй половине года, поэтому крайне важно, чтобы запасы были восстановлены и подготовлены к этому пиковому периоду. С восстановлением уровня запасов я ожидаю увидеть действительно сильный рост в ближайшие кварталы, поскольку он также сопоставим с легким 2П22.

Воздействие Барби

Я думаю, важно оценить, как недавний успех фильма о Барби повлиял на кукольный бизнес МЭТА. Продажи Barbie во 2кв23 сократились на двузначные цифры, в то время как валовые счета Barbie снизились на 7%. На мой взгляд, перенос рекламных акций на 2 квартал, совпавший с выходом фильма о Барби в июле, оказал влияние как на POS, так и на доставку Barbie, поэтому результаты за 2кв23 пока не отражают влияние фильма о Барби. Ранним показателем масштабов влияния Barbie является то, что, по словам руководства, продажи POS-терминалов Barbie снизились с двузначных цифр во 2кв23 до роста более чем на 10 пунктов в июле. Тем не менее, я не думаю, что экономика нового фильма о Барби пока достаточно стабильна для содержательных комментариев. Не было никаких упоминаний о каких-либо потенциальных выгодах от совместного использования экономики кино от MAT, несмотря на тот факт, что премьера фильма «Барби» прошла в рекордные выходные и стала блокбастером. Я ожидаю, что высшее руководство будет стучать кулаками по столу, празднуя это достижение. Что-то не так, или они просто проявляют осторожность. Мы не будем знать наверняка, пока не объявим о доходах за третий квартал.

Однако, в долгосрочной перспективе, я считаю, успех MAT с Barbie свидетельствует о его потенциале в достижении аналогичных результатов в будущих партнерствах с фильмами и брендами. В ходе телефонного разговора МЭТ объявил, среди прочего, о 165 партнерствах по производству потребительских товаров, связанных с фильмом «Барби», партнерстве с HGTV для конкурса «Дом мечты Барби» и саундтреке к фильму «Барби» с участием Дуа Липы, Билли Айлиш и Лиззо.

Оценка и риск

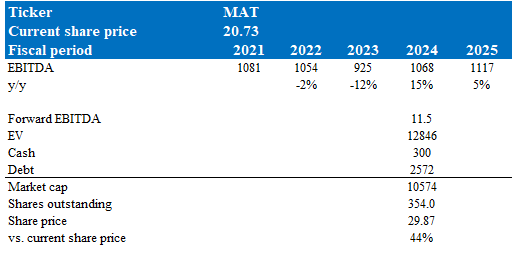

Согласно моей модели, стоимость MAT в 24 финансовом году составит 30 долларов, что представляет собой увеличение на 44%. Эта целевая цена основана на тех же предположениях, которые я делал ранее. У MAT не должно возникнуть проблем с выполнением рекомендаций на 23 финансовый год, особенно с нормализацией уровня запасов. 24-й финансовый год должен стать важным для бизнеса, поскольку он сопоставим с легким 23-м финансовым годом и поскольку бизнес возвращается к нормальной жизни. В 25 финансовом году бизнес должен начать расти в соответствии с историческими уровнями в середине однозначных цифр.

Сейчас форвардная EBITDA MAT торгуется на уровне 9x, который, я полагаю, будет расти в течение ближайших кварталов, поскольку MAT выходит из ситуации «перелома», рост прибыли возвращается к историческим уровням, а негативная ситуация с розничными запасами ослабевает. Я полагаю, что сравнение MAT с его собственным историческим торговым диапазоном имело бы здесь больше смысла, поскольку это переломная ситуация. Исторически сложилось так, что за последние 10 лет форвардная EBITDA MAT торговалась в диапазоне от 9 до 13 раз, в среднем в 11,5 раза. Я предположил, что с восстановлением рынок вернет MAT к своему среднему уровню.

Резюме

Моя рекомендация для MAT — это рейтинг покупки. Недавние результаты за 2кв23 показали более высокую, чем ожидалось, выручку и скорректированную EBITDA, что указывает на положительную тенденцию. Проблема розничных запасов, которая вызывала беспокойство, постепенно решается, при этом уровень запасов улучшается по сравнению с предыдущим годом. Руководство выразило уверенность в том, что корректировка запасов близится к завершению, и это должно привести к возвращению к более типичным схемам отгрузки, что особенно важно для сезонного пика спроса компании во второй половине года.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")