: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Корпорация McDonald’s (NYSE:MCD) существует дольше, чем sticky notes. Нет, серьезно, это истинный факт! Основанный в 1940 году, MCD был местом, где можно недорого перекусить для многих наших семей. Как вы, наверное, заметили, McDonald’s уже не такой дешевый. Давно прошли те времена, когда макчикены и обертывания для закусок стоили 1 доллар. Однако этот сдвиг в ценообразовании выгоден нам как инвесторам.

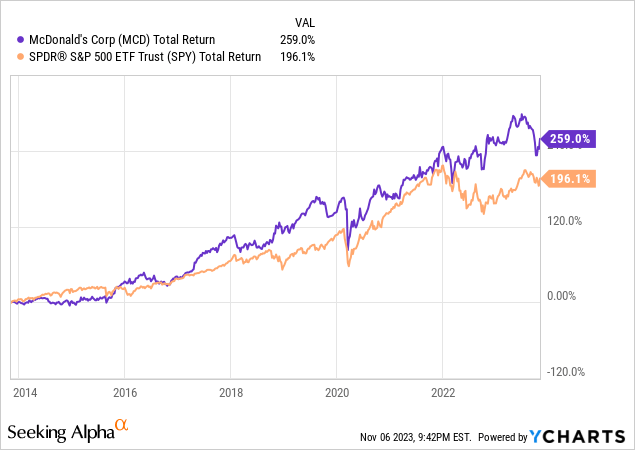

Благодаря более чем 40 000 ресторанам, расположенным в более чем 100 странах, золотые арки более узнаваемы во всем мире, чем христианский крест. Какой уникальный забавный факт, не так ли? В прошлом году было открыто более 1000 новых ресторанов, и McDonald’s не планирует когда-либо замедлять этот рост. MCD по-прежнему является привлекательной инвестицией, основанной на превосходстве SPDR S&P 500 ETF Trust (SPY).

Люди все еще посещают McDonald’s и это подтверждается постоянно растущими доходами и денежным потоком. Компания увеличивала дивиденды более 47 лет подряд и увеличивала их привлекательными темпами. Оставив все это в стороне, давайте разберемся, почему я считаю MCD по-прежнему привлекательной инвестицией и где, по моему мнению, компания будет находиться в будущем.

Поддерживаемый Рынком

Я попытаюсь убедить вас, нарисовав картину того, почему типичная семья сейчас еще более благосклонно относится к фаст-фуду по сравнению с прошлым. Я поделюсь несколькими данными, которые подкрепляют эту точку зрения и подтверждают мой рейтинг покупок. В этом разделе я опущу любые показатели, связанные с производительностью MCD, и вместо этого сосредоточусь на данных макросреды.

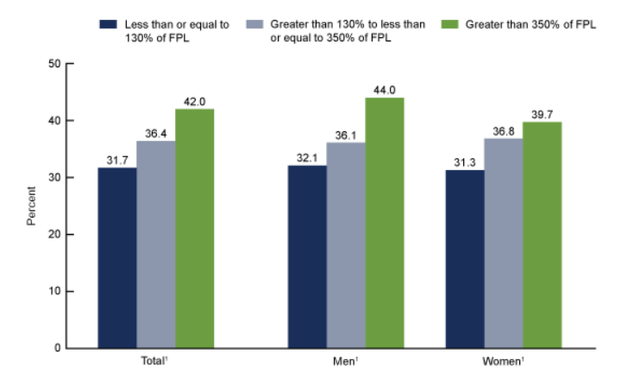

Неудивительно, что люди едят фаст-фуд в среднем 3 раза в неделю. Кроме того, 83% американских семей питаются в ресторанах быстрого питания не реже одного раза в неделю. Эти данные говорят нам о том, что можно с уверенностью сказать, что большинство людей по-прежнему едят фаст-фуд и с радостью платят премиальные цены за удобство. Данные, которые я могу подтвердить своим собственным жизненным опытом, заключаются в том, что чем выше доход, тем чаще люди едят фаст-фуд. Я замечаю, что чем дальше я продвигаюсь по уровню дохода, тем комфортнее мне тратить деньги на дорогие сэндвичи с курицей и бургеры. Так совпало, что среднестатистическая американская семья сейчас перешагнула порог статуса миллионера.

«Процент взрослых, которые ели фаст-фуд, рос с увеличением дохода. Около 32% людей, которые зарабатывают менее 130% от федеральной черты бедности — 32 630 долларов в год на семью из четырех человек, — ежедневно ели фастфуд. 42% людей, живущих за чертой бедности выше 350% — 112 950 долларов в год или более для семьи такого размера, были ежедневными потребителями.» — CDC.gov

Проведенное исследование показало, что люди с более низкими доходами реже употребляют фаст-фуд регулярно, чем представители среднего класса. Однако в ходе исследования люди с низким доходом действительно ели немного больше фаст-фуда, чем люди с самым высоким доходом, хотя разница была не очень большой. Оказывается, люди в возрасте от 20 до 39 лет чаще всего употребляют фаст-фуд в любой конкретный день. Эта демографическая группа также составляет самую большую часть рабочей силы США.

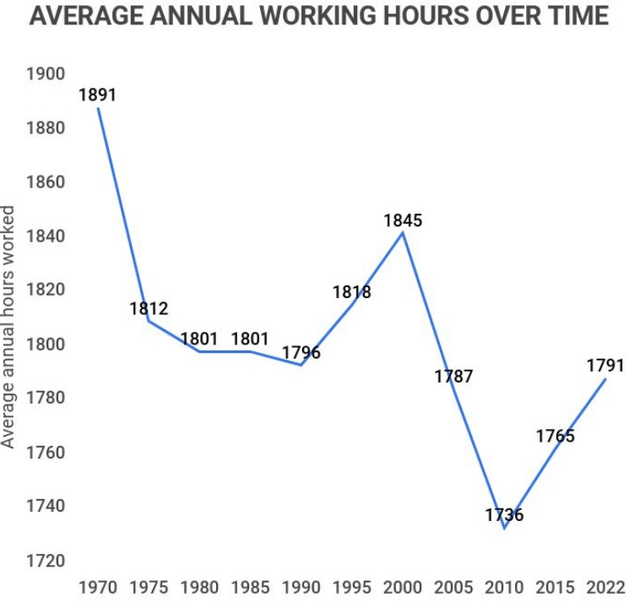

Итак, если это не из-за нехватки денег, то что заставляет людей потреблять фастфуд? Одна из возможных причин — нехватка времени. То же исследование показало, что чем больше часов человек работал, тем больше вероятность того, что он будет есть фаст-фуд. Это имеет смысл, потому что фаст-фуд, как следует из названия, быстрый и удобный. Подумайте об этом: сколько раз вы довольствовались фаст-фудом на ужин после долгого рабочего дня?

Рост

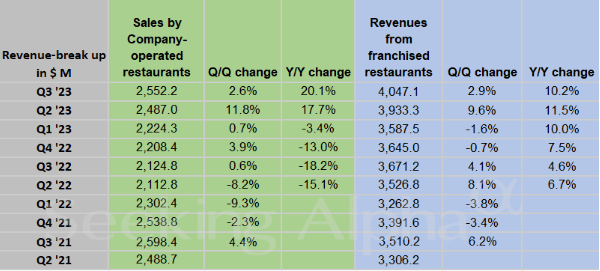

Сверяясь с некоторыми таблицами, предоставленными Seeking Alpha, мы видим, что продажи в филиалах компании выросли на 20%. Кроме того, последний отчет о прибылях был сильным, поскольку их прибыль на акцию без учета GAAP в размере 3,19 доллара превысила ожидания на 0,20 доллара. Выручка за квартал составила $6,69 млрд, что на 14,0% больше по сравнению с аналогичным периодом прошлого года и превысило ожидания на $140 млн. Нацеленность компании на цифровизацию также была очевидна: общесистемные продажи в цифровом формате на шести ведущих рынках достигли почти 9 миллиардов долларов за квартал, что составляет более 40% общесистемных продаж.

Однако эти результаты и рост меня нисколько не удивляют. Это элементарная математика: доходы растут, потому что стоимость McDonald’s растет! McDonald’s ожидает, что цены вырастут на 10% в течение всего 2024 года. Блюдо из биг-мака теперь обходится вам в 13 долларов. Я видел несколько сообщений о том, что в некоторых районах Калифорнии биг-маки продаются по колоссальным 18 долларам! Может быть, мои мысли застряли в 2013 году, но, клянусь, я помню, что биг-маки стоили около 7 долларов за порцию. На самом деле, я оглянулся назад, чтобы подтвердить свои подозрения, и обнаружил, что биг Мак стоил всего 7,89 доллара за комбинацию всего 3 года назад, в 2020 году. Однако, как упоминалось ранее, похоже, что люди охотно платят премию за то, чтобы получить исправление MCD. Поскольку инфляция ослабляет доллар и заставляет людей работать дольше, я подозреваю, что этот цикл продолжится и в будущем.

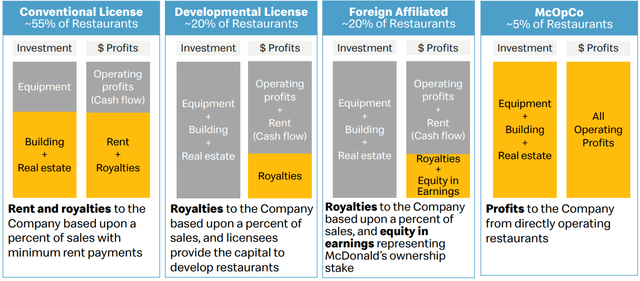

Наконец, стоит упомянуть, что рост McDonald’s во многом зависит от структуры бизнеса. 55% их выручки поступает от обычных лицензий, в то время как оставшаяся половина поступает от лицензий на разработку, иностранных филиалов и McOpCo (что является всего лишь аббревиатурой операционной компании MCD). Большая часть дохода поступает от арендной платы и роялти, которые MCD получает от своих франчайзи, и со временем эта структура доказала свою успешность.

Финансы

Как упоминалось выше, McDonald’s продемонстрировал свое прочное финансовое положение в третьем квартале этого года, превзойдя ожидания. Компания сообщила о прибыли на акцию без учета GAAP в размере 3,19 доллара, превысив прогнозы на 0,20 доллара. Более того, их выручка достигла 6,7 миллиарда долларов, что отражает значительный рост на 14,0% по сравнению с аналогичным периодом прошлого года.

Примечательным моментом в их результатах за третий квартал является впечатляющий рост сопоставимых продаж по всему миру на 8,8%, что свидетельствует о высоких показателях во всех сегментах. В частности, выручка франчайзинговых ресторанов в третьем квартале составила около 4 миллиардов долларов, что является заметным улучшением по сравнению примерно с 3,7 миллиардами долларов в третьем квартале 2022 года. Выручка ресторанов, принадлежащих компании, составила около 2,6 миллиарда долларов по сравнению с 2,1 миллиардами долларов за аналогичный период прошлого года. Эта недавняя прибыль способствует прекращению стабильной полосы доходов за последнее десятилетие. Как упоминалось ранее, ожидается, что цены будут повышены на 10%, поэтому я ожидаю дальнейшего роста выручки. Стоит также отметить, что MCD в настоящее время торгуется с коэффициентом P/E в 23 раза по сравнению со средним показателем P/E за 5 лет в 27,4 раза. Позже это будет связано с обсуждением оценки.

Наконец, кульминация этих результатов побудила McDonald’s пойти на шаг и увеличить свои дивиденды на 10% до 1,67 доллара на акцию, продемонстрировав свою уверенность в финансовой стабильности и перспективах дальнейшего роста. Далее мы углубимся в вопрос об устойчивости дивидендов.

Дивиденды

MCD увеличивает выплаты дивидендов уже 47 лет подряд. При среднегодовом показателе дивидендов за 5 лет в размере 8,5% и первоначальной доходности в 2,5% это делает акцию привлекательной для роста дивидендов! Хотя низкая стартовая доходность может показаться непривлекательной, рост, безусловно, есть! Недавно они увеличили свои дивиденды на 10% и объявили о выплате в размере 1,67 доллара на акцию. Текущий коэффициент выплат составляет 52%. Этот коэффициент выплат является большой надбавкой к среднему показателю по сектору в 34%, однако McDonald’s по-прежнему занимает самую большую долю рынка в мире по продажам фастфуда и работает с гораздо лучшими темпами роста, так что это делает коэффициент выплат устойчивым, и, на мой взгляд, беспокоиться не о чем.

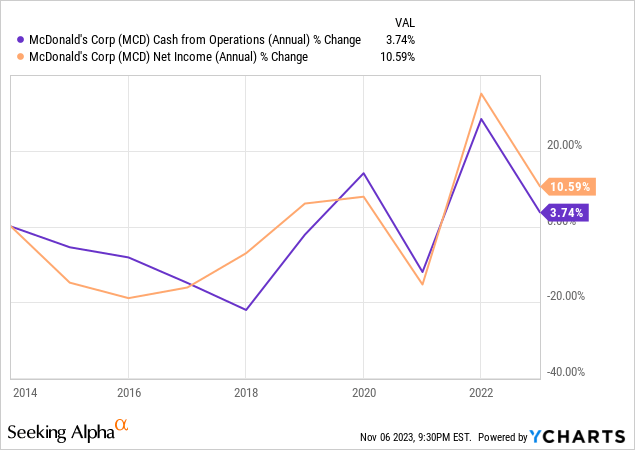

Размер дивидендов хорошо поддерживается маржой чистой прибыли компании и свободным денежным потоком. Свободный денежный поток MCD с привлечением заемных средств составляет 25% по сравнению со средним показателем по сектору в 5,34%, что свидетельствует о блестящей работе компании в нестабильные экономические времена. Их чистая прибыль увеличилась на 17% в годовом исчислении, и с учетом будущего повышения цен я полностью ожидаю, что это продолжится и в будущем.

Оценка

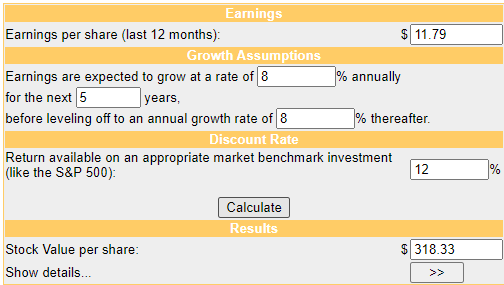

В то время как средняя целевая цена MCD на Уолл-Стрит составляет 307,27 доллара за акцию, это означало бы потенциальный рост на 14%. Однако мы будем использовать расчет дисконтированного денежного потока, чтобы определить нашу собственную справедливую стоимость акций. Используя оценку EPS на конец года в 11,79, мы можем объединить это с предполагаемыми темпами роста в 8-10%. Чтобы быть консервативными, мы оценим рост всего в 8% в год, несмотря на рост цен на 10%.

Используя эти показатели, мы подсчитали, что оценка справедливой стоимости MCD составляет 318 долларов за акцию. Исходя из текущего уровня цен, это означало бы потенциальный рост примерно на 18%, что близко соответствует среднему целевому показателю цен на Уолл-Стрит. Также стоит упомянуть, что самая высокая целевая цена для MCD составляет колоссальные 383 доллара за акцию. Это означало бы огромный потенциал роста в размере 42%. Как упоминалось ранее, MCD в настоящее время торгуется с коэффициентом P/E, равным 23x, по сравнению со средним показателем P/E за 5 лет, равным 27,4x. Эта разница в P/E представляет собой потенциальный рост на 19%, что еще больше укрепляет нашу оценку.

Я считаю, что добавление к вашей текущей должности или открытие новой должности здесь окажется полезным в долгосрочной перспективе. Учитывая ожидаемый рост цен на 10% в будущем и увеличение свободного денежного потока, мы можем ожидать потенциального роста в сочетании со стабильно увеличивающейся суммой дивидендных выплат.

Сравнение

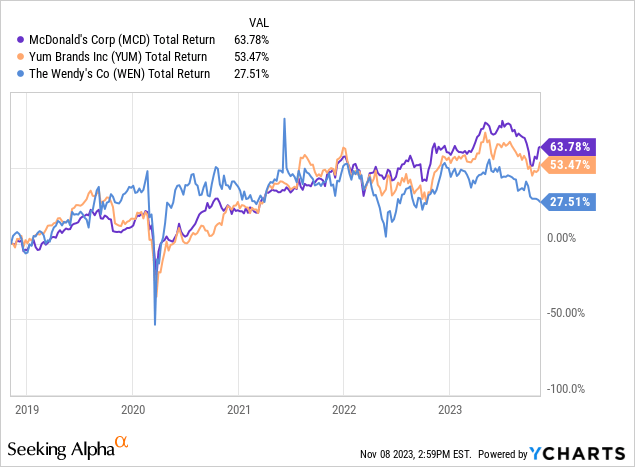

Я верю в компанию Wendy’s Company (ВЭНЬ) и Yum! Brands, Inc. (YUM) станет ближайшим конкурентом MCD. Wendy’s хорошо известен и говорит сам за себя, но Yum Brands управляет аналогичными ресторанами быстрого питания, такими как Taco Bell, KFC, Habit Burger и Pizza Hut. Как мы видим, MCD по-прежнему лидирует в группе. YUM также торгуется с такой же скидкой, как и MCD, но лишь немного ниже — 14%. WEN торгуется с гораздо большей скидкой PE в размере 35%, но это можно объяснить гораздо более резким падением цен, поскольку WEN в настоящее время снизился на 14,6% с начала года, в отличие от незначительного роста MCD на 1,3% с начала года.

MCD остается моим выбором среди конкурентов из-за трех основных факторов.:

- Самая продолжительная серия увеличения дивидендов (47 лет).

- MCD пользуется более широким признанием во всем мире.

- Сильная денежная позиция.

У WEN действительно более высокая начальная дивидендная доходность, более 5%, но коэффициент выплаты дивидендов остается, на мой взгляд, слишком высоким, превышая 80%. Дивидендная доходность YUM составляет менее 2%, что также относится к нижней части спектра. Кроме того, MCD наметила четкие планы по намеренному повышению цен для увеличения выручки и прибыльности. Для сравнения, YUM подтвердили, что они не намерены следовать тем же маршрутом. MCD продолжает доминировать на рынке с точки зрения количества филиалов по всему миру и узнаваемости бренда. Я просто не думаю, что конкуренты делают что-либо, чтобы сократить разрыв в доле рынка. Возможно, если бы ВЭНЬ или ЮМ предпринимали такие масштабные шаги в маркетинговых кампаниях, я бы чувствовал себя по-другому. До тех пор я планирую продолжать инвестировать в MCD прежде всего.

Наконец, у MCD на руках более 1 миллиарда долларов наличными. Сильная денежная позиция и более высокая маржа MCD дают мне больше уверенности в том, что они будут лучше приспособлены для реинвестирования обратно в бизнес, наращивания усилий по расширению и управления в сложных экономических условиях.

Риски

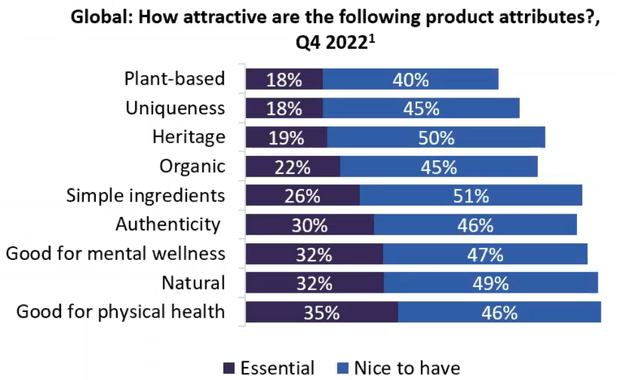

Здоровое питание становится все более предпочтительным в повседневной жизни людей. Несмотря на данные, доказывающие, что люди по-прежнему едят фаст-фуд, в будущем это может легко измениться. Существует значительная часть потребителей, которые становятся все более заботящимися о своем здоровье по мере того, как растет стоимость питания вне дома. На самом деле, растущие цены на фаст-фуд могут стать основным мотиватором, помогающим части населения выбирать альтернативы здоровому питанию или переходить к более мотивированному приготовлению собственных блюд.

Мы видим, что все больше потребителей отдают предпочтение блюдам на растительной основе и блюдам, способствующим общему оздоровлению. Доступность по цене играет большую роль в этом влиянии, поскольку «здоровое питание» обычно ассоциируется с более высокой стоимостью. Однако, когда стоимость употребления фаст-фуда начинает приближаться к стоимости этих полезных альтернатив, может наступить момент, когда привычки изменятся.

Навынос

Корпорация McDonald’s (MCD) выдержала испытание временем, превратившись из своего скромного предприятия в мировую компанию быстрого питания. Располагая более чем 40 000 ресторанами в более чем 100 странах, McDonald’s является узнаваемой мировой иконой. Компания продолжает свое расширение, открыв за прошедший год более 1000 новых ресторанов, без каких-либо признаков замедления темпов роста. Несмотря на премиальные цены, люди по-прежнему стекаются в McDonald’s, о чем свидетельствуют их растущие доходы и денежный поток. Благодаря более чем 47-летнему последовательному увеличению дивидендов и стабильным темпам роста дивидендных выплат, MCD остается привлекательной инвестицией.

Несмотря на растущие цены, которые сейчас могут достигать 13 долларов за биг-мак, люди готовы платить больше за удобство и привычность McDonald’s. Поскольку инфляция сохраняется, а потребность в вариантах экономии времени сохраняется, вполне вероятно, что эта тенденция сохранится. Уникальная бизнес-структура McDonald’s, значительная часть доходов которой приходится на франчайзи, способствовала ее успеху. Компания также сохранила впечатляющую тенденцию к увеличению дивидендов при устойчивом коэффициенте выплат.

С точки зрения оценки, McDonald’s, по-видимому, обладает потенциалом роста, поскольку текущая цена соответствует целевым показателям Уолл-стрит. Используя консервативные оценки и расчет дисконтированного денежного потока, мы получаем оценку справедливой стоимости в размере 318 долларов за акцию, что указывает на потенциальный рост на 18%. Самая высокая целевая цена в 383 доллара за акцию предполагает еще больший потенциал роста в 42%.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")