: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Моя последняя статья о McKesson Corporation (NYSE:MCK) была опубликована в декабре 2022 года. И после очень оптимистичной статьи в октябре 2021 года я был настроен только “по-бычьи” и рассматривал акции как “покупку” в своей последней статье. Но я заявил, что акции по–прежнему торгуются ниже своей внутренней стоимости, а McKesson тем временем вырос примерно на 12% — показатели, которые более или менее соответствовали показателям S&P 500 (SPY).

В следующей статье я еще раз взгляну на McKesson и подтвержду свой рейтинг “Покупать”, поскольку на данный момент я все еще считаю McKesson недооцененным.

Квартальные результаты

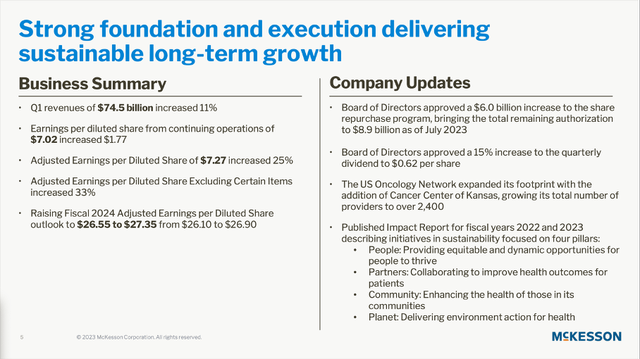

Рассматривая результаты за первый квартал 2024 финансового года, опубликованные 2 августа, мы видим бизнес, который не только демонстрирует отличные результаты, но и сообщает о высоких темпах роста. Выручка увеличилась на 10,9% в годовом исчислении с $67,154 млн в 1/23 квартале до $74,483 млн в 1/24 квартале. Операционная прибыль также увеличилась с $1 036 млн в том же квартале прошлого года до $1 100 млн в этом квартале – рост на 6,2% по сравнению с аналогичным периодом прошлого года. И, наконец, разводненная прибыль на акцию увеличилась с $5,26 в 1/23 квартале до $7,02 в 1/24 квартале, что привело к росту на 33,5% в годовом исчислении.

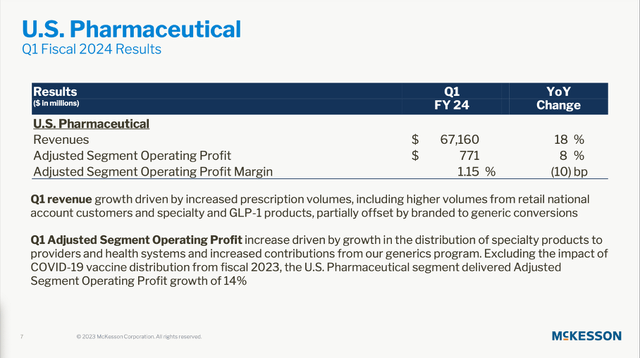

McKesson отчитывается по четырем различным сегментам, и в то время как международный сегмент был вынужден сообщить о резком снижении выручки, три других сегмента способствовали росту. Выручка фармацевтической компании США в первом квартале составила 67 160 миллионов долларов, что привело к росту на 18% в годовом исчислении, что было особенно обусловлено увеличением объемов отпускаемых по рецепту лекарств (специальных и продукты GLP-1 заслуживают упоминания). Увеличение выручки было частично компенсировано переходом с фирменных препаратов на непатентованные. Скорректированная операционная прибыль сегмента увеличилась на 8% до 827 миллионов долларов, а без учета влияния распространения вакцины против COVID-19 в 1/23 квартале скорректированная операционная прибыль выросла даже на 14% в годовом исчислении.

Выручка от рецептурных технологических решений составила 1 244 миллиона долларов, что привело к росту на 17% по сравнению с аналогичным периодом прошлого года, который в основном был обусловлен сторонними компаниями, предоставляющими логистические и технологические услуги. Скорректированная операционная прибыль сегмента увеличилась на 35% до $223 млн, а маржа также выросла на 245 б.п. до 17,93%. И McKesson продолжит проникать на рынок: устойчивые тенденции в выдаче рецептов также приведут к росту спроса на RelayRx™ PriorAuthPlus — программное обеспечение для автоматизации процесса предварительной авторизации.

Третий сегмент — это медико-хирургические решения, выручка которых увеличилась всего на 1% в годовом исчислении до 2 611 миллионов долларов. И хотя сегмент должен был сообщить о снижении скорректированной операционной прибыли сегмента, она выросла бы на 7%, если исключить влияние товаров, связанных с COVID-19.

Перспективы на 2024 год и последующий период

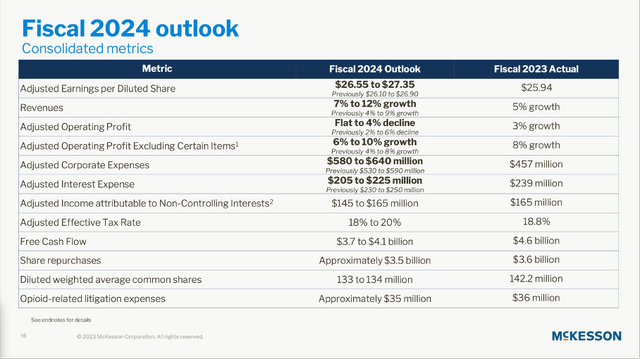

И McKesson не только отчиталась о великолепных результатах за первый квартал 2024 финансового года – руководство ожидает отличных результатов за весь финансовый год и повысило свои прогнозы. В настоящее время компания ожидает, что выручка вырастет на 7-12% в 2024 финансовом году – по сравнению с предыдущими ожиданиями роста на 4-9%). А скорректированная прибыль на акцию, как ожидается, теперь составит от 26,55 до 27,35 долларов (по сравнению с предыдущим диапазоном от 26,10 до 26,90 долларов).

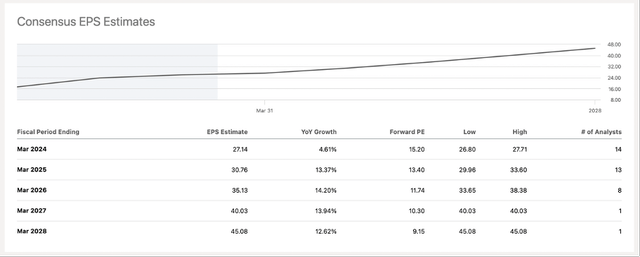

И аналитики ожидают, что в ближайшие годы McKesson продолжит расти двузначными цифрами. Аналитики ожидают, что в период с 2023 по 2028 финансовый год прибыль на акцию вырастет в среднем на 11,69%.

Маккессон извлекает выгоду из более высоких назначений GLP-1, а также лекарств от ожирения. Учитывая рекомендации Eli Lilly (LLY), а также Novo Nordisk (NVO) и ожидания аналитиков, мы можем ожидать, что эти тенденции сохранятся в ближайшие годы и станут попутным ветром для McKesson. Что касается онкологии в США, то число посещений пациентов в одном и том же магазине росло хорошими темпами, и McKesson продолжает расширять охват сети. Я уже писал в предыдущих статьях о растущем онкологическом бизнесе:

А рынок онкологии огромен и растет. Сегодня около 18 миллионов человек в Соединенных Штатах Америки живут с раком, и ежегодно диагностируется около 1,9 миллиона. McKesson создала сеть с более чем 2000 поставщиками медицинских услуг и более чем 500 медицинскими центрами в 25 штатах. И Маккессон ожидает, что рынок онкологических препаратов вырастет в среднем на 14% в течение следующих пяти лет. В настоящее время на рынке представлено более 300 онкологических препаратов.

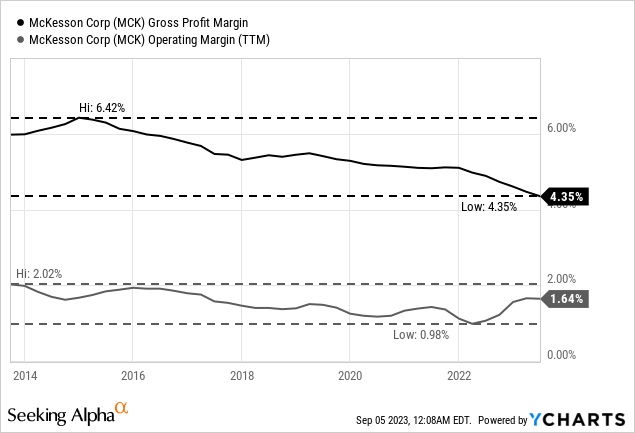

Помимо увеличения выручки, McKesson также может увеличить свою прибыль за счет повышения маржи. McKesson по-прежнему является низкорентабельным бизнесом, и поэтому даже небольшие улучшения могут оказать огромное влияние. Рассматривая валовую прибыль за последние десять лет, мы видим постоянное снижение примерно с 6,4% почти 10 лет назад до 4,35% прямо сейчас. Это, безусловно, нехороший знак, указывающий на отсутствие ценовой мощи. Однако за последние несколько кварталов McKesson вновь удалось повысить операционную маржу, и я предполагаю, что операционная маржа также снова улучшится.

И одной из причин для оптимизма в отношении повышения маржи являются другие сегменты бизнеса, помимо фармацевтики в США. Несмотря на то, что это самый важный сегмент (генерирующий почти всю выручку и большую часть операционного дохода), его рентабельность составляет всего 1,2%. Операционная маржа в сегменте медико-хирургических решений составила 8,7%, а в сегменте рецептурных технологических решений — 18,6%. И если эти два сегмента смогут продолжать наращивать выручку высокими темпами, общая маржа McKesson со временем улучшится и окажет положительное влияние на итоговую прибыль.

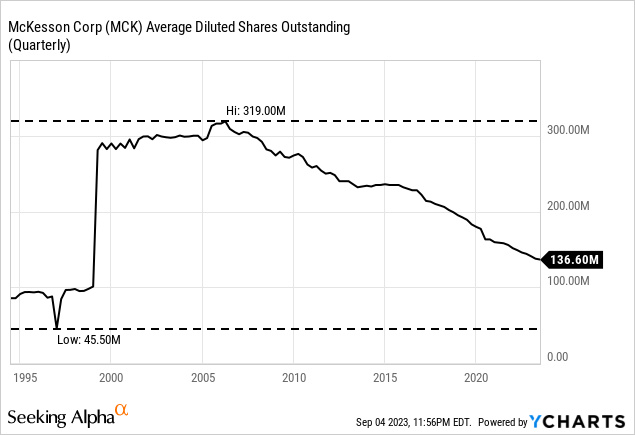

Еще один способ увеличить прибыль — это обратный выкуп акций. И, по крайней мере, в течение последних 15 лет McKesson постоянно выкупал акции. Количество акций, находящихся в обращении, сократилось с 319 миллионов в 2006 году до 136,60 миллионов в настоящее время, что привело к среднегодовому росту почти на 5%.

В первом квартале 2024 финансового года McKesson продолжила выкуп акций и потратила 696 миллионов долларов. И Совет директоров – помимо увеличения дивидендов на 15% до 0,62 доллара на акцию за квартал – одобрил дополнительное разрешение на выкуп акций на сумму 6 миллиардов долларов, в результате чего общая сумма оставшихся разрешений на выкуп акций составила примерно 9 миллиардов долларов.

Все еще выгодная сделка?

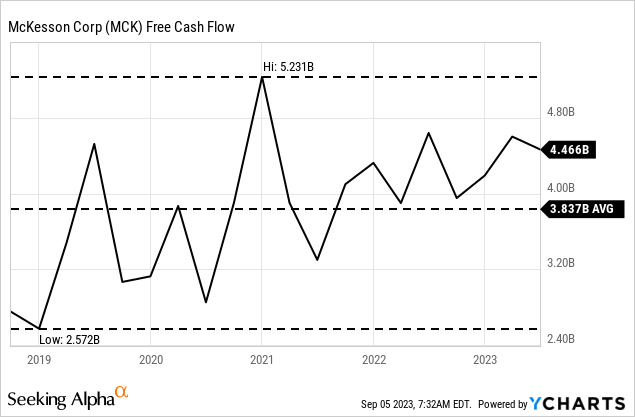

И согласно руководству на 2024 финансовый год, McKesson потратит около 3,5 миллиардов долларов на обратный выкуп акций – почти весь свободный денежный поток, который компания ожидает в течение года. Можно интерпретировать этот шаг как уверенность руководства в том, что акции по-прежнему недооценены. Это также может просто показать, что у McKesson нет лучшего способа потратить генерируемый свободный денежный поток.

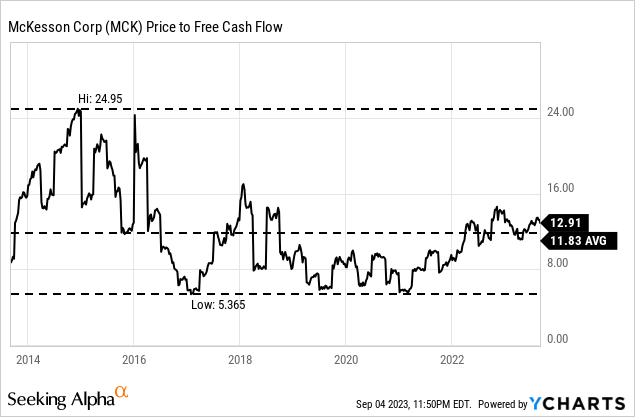

Но два основных простых показателя оценки – соотношение цены и прибыли, а также соотношение цены и свободного денежного потока — также указывают на недооцененность акций. На момент написания статьи McKesson торгуется с прибылью в 15,4 раза большей (я не включил соотношение P / E в график, поскольку трехзначные соотношения P / E в предыдущие годы испортили бы график) и свободным денежным потоком в 12,9 раза. А для высококачественного бизнеса эти оценочные коэффициенты кажутся довольно дешевыми и указывают на то, что мы, возможно, рассматриваем выгодную сделку.

Кроме того, мы также можем рассчитать внутреннюю стоимость, используя расчет дисконтированного денежного потока. В своей прошлой статье я рассчитал внутреннюю стоимость McKesson в размере 680 долларов, и в этой статье мы обновим расчет. Мы рассчитываем с учетом 10%-ной ставки дисконтирования (как всегда) и 136,6 млн разводненных акций, находящихся в обращении. В качестве основы для наших расчетов мы берем среднюю точку прогнозируемого свободного денежного потока (которая составляет 3,9 миллиарда долларов). И это очень близко к среднему свободному денежному потоку за последние пять лет и, следовательно, к сумме, которую мы можем взять за основу для нашего расчета.

Чтобы быть справедливо оцененной, McKesson должна увеличить свой свободный денежный поток лишь немногим выше 3% с сегодняшнего дня и до бесконечности, и это кажется (легко) достижимым предположением о росте бизнеса.

Однако, пытаясь рассчитать с реалистичными предположениями о росте, мы должны предположить более высокие темпы роста для McKesson. На мой взгляд, рост на 6% кажется реалистичным предположением для бизнеса. Темпы роста не только ниже ожиданий аналитиков на ближайшие годы, McKesson также сообщил о более высоких темпах роста за последнее десятилетие. В то время как выручка увеличилась в среднем за последние десять лет на 8,49%, операционная прибыль увеличилась в среднем на 7,11%, а прибыль на акцию за это время выросла даже на 16,17% в годовом исчислении. И, как мы утверждали выше, McKesson может почти достичь такого роста прибыли, выкупив акции обратно (конечно, это предположение основано на том, что акции продолжают торговаться с такими же мультипликаторами оценки, как и сейчас).

При расчете с учетом 6%–ного роста до бесконечности – и при прочих равных предположениях — мы получаем внутреннюю стоимость McKesson в размере 713,76 долларов, и акции по-прежнему сильно недооценены.

Вывод

McKesson сможет расти уверенными темпами, и даже при условии умеренных темпов роста акции недооценены. Однако, рассматривая соотношение P/FCF за последние десять лет, мы видим, что McKesson всегда торговался с довольно низким коэффициентом оценки. Это может быть истолковано как то, что рынок довольно осторожно оценивает бизнес в несколько раз выше, и может стать аргументом в пользу того, что акции в ближайшее время не достигнут расчетной внутренней стоимости в 700 долларов. Но с фундаментальной точки зрения цена акций должна продолжать расти в ближайшие кварталы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")