: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания Mettler-Toledo International (NYSE:MTD) является известным производителем лабораторных весов, растворов для дозирования жидкостей и автоматизированных лабораторных реакторов, обслуживающих как здравоохранение, так и промышленность. Многие продукты Mettler-Toledo занимают доминирующие позиции на рынке, обеспечивая операционную рентабельность, превышающую 28%. Несомненно, это выдающаяся бизнес-франшиза с большим долгосрочным потенциалом. Однако важно отметить, что надвигающиеся экономические проблемы в Китае могут оказать значительное краткосрочное влияние на их рост.

Ухудшение состояния китайского бизнеса

В 22 финансовом году на операции Mettler-Toledo в Китае пришлось 21,5% от общей выручки группы, что внесло значительный вклад в общий рост компании за последние годы. Примечательно, что постоянные темпы роста валюты в Китае составили впечатляющие 25% в 21 финансовом году и 14% в 22 финансовом году.

Однако, начиная со 2 квартала 23 финансового года, произошел сдвиг. Операционная выручка в Китае выросла всего на 3% в годовом исчислении на постоянной валютной основе, а показатели бизнеса в Китае с начала года показали скромный рост на 6%.

Руководство Mettler-Toledo объяснило слабость своей деятельности в Китае резким ухудшением экономического роста и сокращением государственных стимулов. Я считаю, что несколько факторов способствовали возникновению проблем, с которыми сталкиваются их операции в Китае:

Низкие расходы клиентов на фармацевтику и биофармацевтику: Во время пандемии местные органы власти Китая выделили значительные средства на закупку наборов для тестирования на Covid. По оценкам Nomura Holdings, на регулярное тестирование на Covid приходится 1,8% ВВП Китая. Следовательно, местные органы власти в настоящее время располагают ограниченными бюджетами на постпандемическую систему здравоохранения. Это бюджетное ограничение привело к сокращению расходов в фармацевтическом и биофармацевтическом секторах, что привело к снижению спроса на продукцию Mettler-Toledo, в частности на лабораторные весы и средства для дозирования жидкостей.

Антикоррупционные меры в отрасли здравоохранения: В июне 2023 года Китай начал беспрецедентную борьбу с коррупцией в отрасли здравоохранения. В новостных сообщениях указывается, что только в этом году под следствие попали более 180 руководителей больниц. Эта антикоррупционная кампания вызвала значительные сбои во многих больницах, что, на мой взгляд, могло бы оказать существенное влияние на расходы лабораторий.

Подводя итог, я не ожидаю в ближайшем будущем изменений в деятельности Mettler-Toledo в Китае, и продолжающееся замедление роста, вероятно, останется существенным препятствием для компании.

Солидный послужной список роста

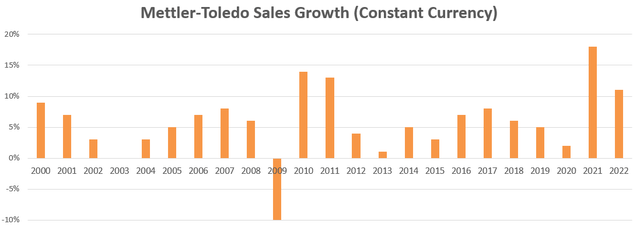

Я считаю, что продукция Mettler-Toledo зарекомендовала себя как золотой стандарт во многих лабораториях и центрах фармацевтических исследований и разработок, где необходимы прецизионные весы. За период с 12 по 22 финансовый год компания добилась впечатляющих средних темпов роста выручки в размере 6% в постоянной валюте, что, на мой взгляд, является заслуживающим внимания достижением.

Основным конкурентом Mettler-Toledo является европейская компания Sartorius (OTCPK:SARTF). Sartorius в большей степени ориентирована на Европу, в то время как Mettler-Toledo работает в более международном масштабе: 37% ее выручки поступает из США, 20% — из Европы и 21% — из Китая. Основываясь на моих исследованиях, конкурентная среда в этой отрасли оставалась относительно стабильной в течение последнего десятилетия.

Ценовая власть

Благодаря своему лидирующему положению на нишевых рынках компания Mettler-Toledo обладает значительным влиянием в области ценообразования. Во втором квартале 2023 финансового года повышение цен привело к существенному росту на 6% в годовом исчислении, и их руководство ожидает общего повышения цен на 5% в 2023 финансовом году.

Хотя лабораторные весы и средства для дозирования жидкостей, возможно, не являются дорогостоящими приобретениями для большинства лабораторий, их точность и критически важный характер в исследованиях делают их незаменимыми. Я утверждаю, что это основная причина замечательного влияния Меттлер-Толедо на ценообразование своих клиентов. Кроме того, я ожидаю, что Меттлер-Толедо продолжит извлекать выгоду из роста цен в ближайшие годы.

Высокодоходный бизнес

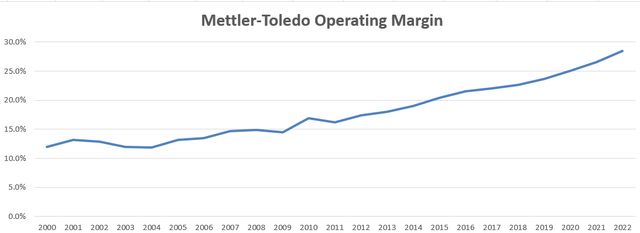

За последние два десятилетия Меттлер-Толедо добился последовательного увеличения маржи, а их операционная маржа достигла впечатляющих 28,5% в 22 финансовом году.

Я думаю, что увеличение маржи обусловлено следующими факторами:

Повышение цен: Как обсуждалось ранее, способность Меттлер-Толедо повышать цены дает им возможность постепенно увеличивать свою валовую прибыль. Например, в 03 финансовом году их валовая прибыль составляла всего 47,4%, но к 22 финансовому году она значительно выросла до 58,9%, демонстрируя умение компании использовать ценовую политику.

Операционный рычаг: Меттлер-Толедо продемонстрировал эффективные методы управления затратами, уделяя особое внимание инициативам по контролю затрат в рамках своей корпоративной стратегии. Они особенно внимательно относятся к программам продаж и маркетинга, внимательно отслеживая маркетинговые бюджеты и их исполнение. Эти усилия по контролю затрат позволяют им использовать операционный рычаг, способствуя увеличению маржи.

Новые продукты: Компания Mettler-Toledo может похвастаться широким ассортиментом инновационных продуктов. Эти новые предложения часто предполагают более высокие цены и маржу. Кроме того, широкий ассортимент продуктовых линеек может повысить эффективность их отдела продаж и, следовательно, увеличить операционную прибыль. По словам руководства компании, за последние два года Mettler-Toledo расширила линейку своей продукции в сегменте среднего ценового сегмента и планирует внедрить высококачественные решения для своей существующей клиентской базы.

Последние финансовые результаты и перспективы

Наиболее существенным результатом второго квартала 2023 финансового года является слабость их операций в Китае, что привело к снижению их прогнозов на весь год из-за сложных перспектив в Китае.

В течение всего 2023 года они ожидают постоянного роста валютных поступлений на уровне от 0% до 1%, что значительно ниже их предыдущего прогноза роста на 5%. Они ориентируются на скорректированную прибыль на акцию в диапазоне от $40,30 до $41,20, что представляет собой темпы роста примерно от 2% до 4%, или примерно от 5% до 7%, если исключить влияние неблагоприятных курсов обмена иностранной валюты. Это общее руководство является особенно слабым и разочаровывающим. Основной причиной этого пересмотра является продолжающееся ухудшение ситуации в Китае, и я полагаю, что проблемы в Китае могут сохраняться в течение нескольких кварталов.

Ключевые риски

Значительное воздействие на Китай: Как обсуждалось ранее, на долю Китая приходится 21,5% их общей выручки и еще большая доля, 35%, их общей операционной прибыли. Любое замедление их деятельности в Китае может оказать существенное финансовое воздействие на компанию. Кроме того, существует потенциальный риск, связанный с геополитической напряженностью между США и Китаем, которая может еще больше повлиять на деятельность Mettler-Toledo в Китае.

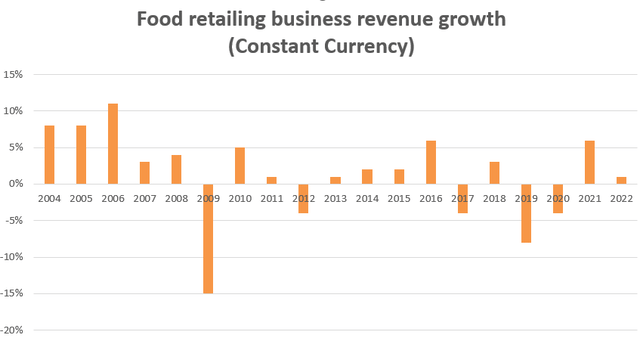

Сегмент розничной торговли продуктами питания: На долю розничной торговли продуктами питания приходится менее 5% их общего дохода. В течение последних нескольких лет в этом сегменте наблюдался вялый рост.

Я считаю, что бизнес розничной торговли продуктами питания работает на высококонкурентном рынке, и я не ожидаю, что он внесет существенный вклад в рост компании. Учитывая его ограниченный процент выручки, у меня относительно небольшие опасения по поводу этого аспекта.

Оценка

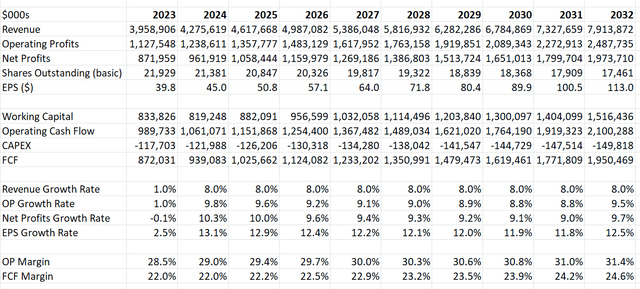

В модели DCF я предположил нулевой процент органического роста в 23 финансовом году, за которым последуют семипроцентные темпы роста в последующие годы. Кроме того, я учел в модели однопроцентный темп роста числа приобретений. За последние пять лет «Меттлер-Толедо» выкупила собственных акций на сумму более 4 миллиардов долларов, что привело к постоянному сокращению количества акций в обращении из года в год. В частности, количество базовых акций в обращении сократилось на 2,8% в 20 финансовом году, на 3,2% в 21 финансовом году и на 2,8% в 22 финансовом году. Я ожидаю, что они продолжат направлять денежные средства, полученные в результате операций, на выкуп своих собственных акций. При надежном балансе валовое долговое плечо компании в 22 финансовом году составило всего 1,6 раза.

Я прогнозирую, что их операционная маржа увеличится до 31,4% к 32 финансовому году, а маржа свободных денежных средств увеличится до 24,6% к тому же году. Модель использует предельный темп роста в 4%, средневзвешенную стоимость капитала в 10% и налоговую ставку в 19%. При дисконтировании всех свободных денежных потоков модель DCF предполагает справедливую стоимость акций в размере 923 долларов за акцию.

Подведем итог

Я рассматриваю Mettler-Toledo как высококачественную бизнес-франшизу с высокой маржой и лидирующими позициями на рынке. Однако значительное присутствие компании в Китае создает существенные проблемы в краткосрочной перспективе, и я считаю, что цена их акций в настоящее время завышена. Поэтому я рекомендую рейтинг ‘Продается’.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")