: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

После моего предыдущего репортажа о Mohawk Industries (NYSE:MHK), в котором я рекомендовал сохранить рейтинг, поскольку хотел проследить, как MHK улучшит свою маржу во 2кв23, в этом посте я поделюсь своими мыслями о бизнесе и акциях. Я подтверждаю свой рейтинг удержания для MHK. Хотя моя модель имеет положительный потенциал роста, это зависит от того, что MHK улучшит рентабельность по EBITDA, которая пока все еще остается слабой. Увеличение маржи также является важным фактором, который приведет к тому, что мультипликаторы приблизятся к уровням аналогов. Таким образом, я бы продолжил следить за показателями маржи в предстоящем квартале, прежде чем они станут положительными.

Инвестиционный тезис

Дополнительная прибыль MHK на акцию за 2кв23 в размере $2,76, о которой сообщалось 27 июля, оказалась выше консенсус-оценки в $2,65.

Продажи в мировом сегменте керамики остались на прежнем уровне по сравнению с предыдущим годом, но скорректированная рентабельность по EBIT снизилась на 474 базисных пункта до 8,6% из-за более высокой инфляции, снижения объемов производства и временных остановок, которые были лишь частично компенсированы благоприятным соотношением цен и производительности.

Продажи Flooring в Северной Америке снизились на 9%. Из-за негативного ценообразования и сочетания факторов, а также снижения операционной доли заемных средств скорректированная рентабельность по EBIT сократилась на 303 б.п. до 6,0%, несмотря на замедление инфляции. Чтобы увеличить продажи и прибыль, руководство заявило о своем намерении жестко контролировать расходы при одновременном увеличении рекламной активности. Несмотря на то, что некоторые встречные ветры, вероятно, повлияют на маржу, я считаю, что реклама в США осталась ярким пятном, как и более дешевый листовой винил (который хорошо работает в условиях инфляции, когда потребители снижают цены), продажи обоих из которых выросли в этом квартале. На мой взгляд, увеличение абсолютной EBIT в долларах в настоящее время гораздо важнее, чем сохранение рентабельности по EBIT, и поэтому я уверен, что MHK увидела спрос на листовой винил.

Продажи на рынке напольных покрытий упали на 11% в годовом исчислении, а скорректированная рентабельность по EBIT составила 12,1% (снижение на 199 базисных пунктов) из-за снижения объемов, неблагоприятных валютных условий и остановок заводов, что лишь частично компенсировалось ростом производительности. Мое мнение здесь заключается в том, что значительная часть слабых показателей обусловлена инфляционной средой, которая ослабила бюджеты дискреционных расходов потребителей. Снижение маржи, вероятно, также связано с неблагоприятным сдвигом в сторону листового винила. Чтобы бороться с этим, руководство перестраивает производство ламината и LVT в соответствии со спросом и переходит на жесткие сердечники для жилых LVT.

В целом, результаты меня не впечатлили, потому что, как и ожидалось, слабая рентабельность по EBIT была отмечена во всех бизнес-подразделениях. Тем не менее, со стороны спроса наблюдаются признаки положительной динамики. Поскольку ожидается, что жилищное строительство в обозримом будущем останется слабым, я думаю, что опережающие показатели коммерческого сектора являются хорошим предзнаменованием для роста. Важно отметить, что руководство указало на то, что запасы каналов сократились и могут быть на самом дне. Это очень сильное заявление, поскольку я рассматриваю его как предвестник сильного роста в ближайшей перспективе, поскольку клиенты MHK пополняют запасы по сравнению с текущими низкими уровнями. Руководство также готовится к рекламным мероприятиям, таким как стимулирование розничных продавцов и запуск целевых продуктов, в попытке увеличить выручку. Однако я хотел бы предостеречь, что это не означает немедленного роста, поскольку клиенты могут медленно наращивать запасы, поскольку рынок жилья остается под давлением из-за высоких процентных ставок и продолжающейся инфляции.

Что касается третьего квартала, руководство предупредило о продолжающемся давлении на ценообразование (бюджеты клиентов остаются ограниченными, что оказывает давление на ценообразование; и потребители снижают цены), частично компенсируемом снижением затрат на материалы и энергию (как упоминалось в моем предыдущем посте). Исторические данные показывают, что третий квартал традиционно является самым медленным для MHK из-за отпусков, проведенных в это время. Сочетание снижения потребительских расходов и производства в Европе с такой сезонной динамикой заставляет меня скептически относиться к тому, что в третьем квартале произойдет значительный скачок, который может привести к росту запасов. Однако мне стало легче, когда я увидел, что руководство приступило к мерам по сокращению расходов, которые в конечном итоге составят 35 миллионов долларов в год (половина из которых будет реализована в 2023 году), чтобы способствовать увеличению маржи. Руководство прогнозировало операционную прибыль на акцию в размере $2,62-$2,72 за 3кв23.

Судя по балансовому отчету MHK, бизнес завершил 2кв23 с 570 миллионами долларов наличными и примерно 3 миллиардами долларов долга, чистая долговая позиция составила 2,5 миллиарда долларов. Это соответствует соотношению чистого долга к EBITDA в 1,8 раза. Это увеличение по сравнению с 1,1 раза годом ранее и 1,7 раза в предыдущем квартале. Учитывая, что на акции уже оказывает давление слабый P&L с учетом макроэкономических условий, я ожидаю, что увеличение коэффициента левереджа окажет дальнейшее давление на оценку. Это особенно верно, когда мы сравниваем коэффициент кредитного плеча MHK с аналогичными компаниями, которые в среднем имеют значение 0,8x. В ближайшие кварталы я рассчитываю на то, что руководство активизирует свои усилия по извлечению синергетического эффекта из своих недавних приобретений. Синергетический эффект должен проявляться в виде расширенной дистрибьюторской сети.

Оценка

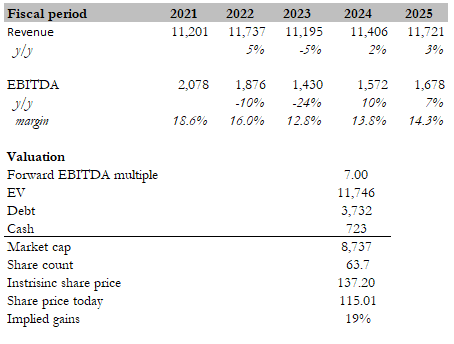

Я полагаю, что справедливая стоимость MHK в ближайшей перспективе, основанная на моей модели, составляет 137 долларов. Мои предположения о росте в модели такие же, как и в моей предыдущей модели, где я ожидаю, что MHK увидит спад в 23 финансовом году, за которым последует медленное восстановление в 24 и 25 финансовых годах. В центре внимания здесь маржа EBITDA, и я ожидаю, что MHK вернет свой исторический уровень рентабельности по EBITDA по мере восстановления рынка жилой недвижимости в США (что приведет к уменьшению спроса на винил с низкой маржой), а также восстановления ценовой конъюнктуры в коммерческой сфере.

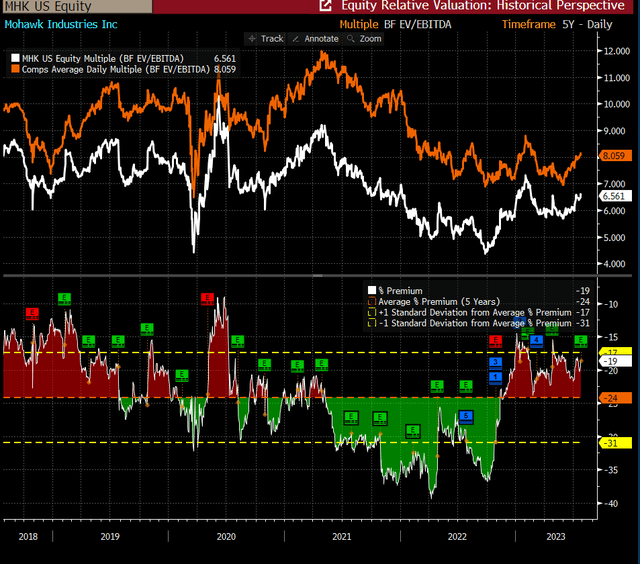

В отличие от моей предыдущей модели, где я ожидал, что оценка изменится до 9-кратной форвардной EBITDA, сейчас я применяю более консервативный и реалистичный подход, поскольку считаю, что переоценка будет происходить намного медленнее, чем я ожидал. Вполне вероятно, что MHK будет торговать на своем историческом уровне EV/форвардной EBITDA, кратном 9x, когда достигнет исторически высокой рентабельности по EBITDA. Кроме того, я вижу, что коэффициент кредитного плеча MHK продолжает оказывать влияние на оценку, поскольку он намного выше, чем у аналогичных компаний. Исходя из относительных показателей, я полагаю, что инвесторы предпочли бы актив, который имеет меньшую долговую нагрузку в нынешних условиях высоких процентных ставок.

Среди аналогичных компаний: Armstrong World Industries, Richelieu Hardware и Interface. Средняя форвардная прибыль, с которой торгуются несколько аналогичных компаний, составляет 13x, ожидаемый темп роста выручки за 2 года составляет ~ 4%, рентабельность по EBITDA составляет 8,3%, а коэффициент кредитного плеча — 0,8x.

Вывод

Моя рекомендация в отношении MHK остается в силе. Недавние показатели компании не показали желаемого улучшения рентабельности по EBITDA, что, на мой взгляд, имеет решающее значение для переоценки акций. Хотя скорректированная прибыль на акцию MHK за 2кв23 превысила оценки, слабая рентабельность по EBIT во всех сегментах бизнеса вызывает опасения. Несмотря на наличие положительных признаков спроса в определенных секторах, макроэкономические условия и инфляционная среда по-прежнему создают проблемы. Повышенный коэффициент кредитного плеча также оказывает дополнительное давление на оценку акций по сравнению с аналогичными компаниями с более низким уровнем долгового риска.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")