: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Mondelez International (NASDAQ:MDLZ) — мировой лидер в области производства закусок, обладающий богатой историей и разнообразным портфолио любимых брендов. Являясь одной из крупнейших компаний по производству снеков в мире, Mondelez известна своими культовыми продуктами, такими как Oreo, Cadbury, Toblerone и Ritz. Благодаря стремлению дарить восхитительные моменты радости, имя Mondelez стало нарицательным синонимом вкусных угощений. Основанная в 2012 году после отделения от Kraft Foods, компания Mondelez с тех пор выбрала свой собственный курс, ее присутствие охватывает более 150 стран, что делает ее настоящим мировым лидером в индустрии закусок.

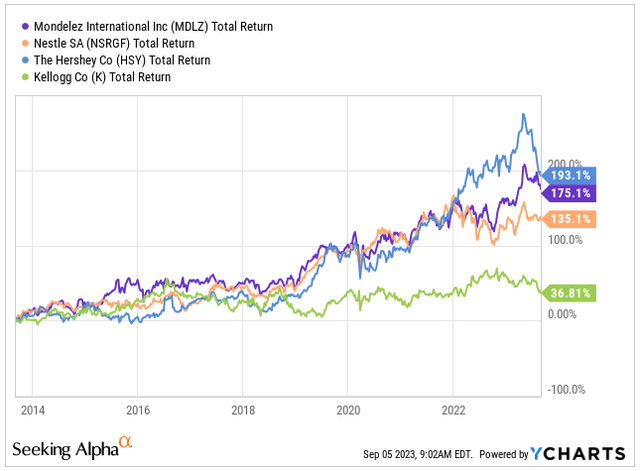

Основанная в 2012 году после отделения от Kraft Foods, компания Mondelez неизменно демонстрирует надежные показатели в секторе основных продуктов питания, сравнимые с такими аналогами, как Nestle (OTCPK:NSRGF), The Hershey Company (HSY) и Kellogg (K). В то время как общая доходность компании немного уступает показателю S&P 500 (SPY) за тот же период он обеспечивает надежную гавань во время волатильности рынка с низкой бета-версией всего 0,64.

За последние два года Mondelez продемонстрировала значительный рост как по показателям прибыли, так и по показателям рентабельности во всех сегментах бизнеса и географических регионах. Этот рост обусловлен устойчивой ценовой политикой, несмотря на повышенное давление на сырьевые товары, которое повлияло на рентабельность многих других компаний, производящих продукты питания и снеки.

Учитывая ее уникальную способность не только выдерживать рыночную неопределенность, но и процветать в ней, я считаю, что Mondelez имеет хорошие позиции на будущее и обладает потенциалом для достижения результатов, превосходящих рыночные, при сохранении любого инвестиционного портфеля. Кроме того, компания предлагает хорошую дивидендную доходность в размере 2,21% при коэффициенте выплат ниже 50%, который будет расти в течение следующего десятилетия, поскольку ожидается, что компания достигнет среднего показателя как по выручке, так и по рентабельности не менее 3,64%.

Проще говоря, я считаю Mondelez отличным выбором для осторожных инвесторов, стремящихся к стабильному доходу и устойчивому пополнению портфеля.

Обновление бизнеса

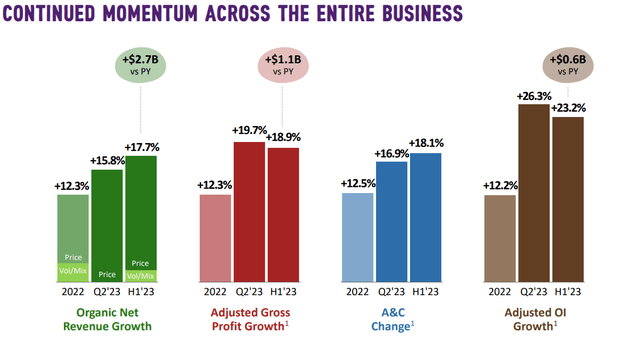

Mondelez работает на полную катушку с 2022 года, чему в первую очередь способствовало повышение цен на их продуктовую линейку, при этом объем и ассортимент продукции в несколько меньшей степени влияют на общую производительность. В 2022 году компания зафиксировала значительный рост органической чистой выручки на 12,3%. Впечатляет то, что этот импульс, по-видимому, сохранится и в 2023 году, набирая еще больший импульс. На данный момент в 2023 году Mondelez сообщила о существенном росте органической чистой выручки на 17,7%. Опять же, этот рост в основном объясняется повышением цен. Примечательно, что, несмотря на преобладающие высокие темпы инфляции и повышенные процентные ставки, факторы, которые обычно влияют на располагаемый доход людей и, следовательно, на их привычки к расходам, продажи Mondelez не только остаются устойчивыми, но и фактически процветают. Это говорит о том, что компания позиционируется как надежный оборонительный актив в этих сложных экономических условиях.

Во втором квартале 2023 года выручка компании составила 8,51 миллиарда долларов, показав уверенный рост на 15,8% в годовом исчислении — на впечатляющие 300 миллионов долларов больше, чем ожидали аналитики. Что особенно примечательно, так это то, что, несмотря на волатильность на товарных рынках, которая существенно влияет на Mondelez из-за ее сильной зависимости от поставщиков какао, пшеницы и сахара, компании удалось добиться заметного роста своей валовой прибыли, увеличившись на существенные 19,7%, и операционного дохода, который вырос на впечатляющий 23,2% по сравнению с аналогичным периодом прошлого года. Стоит подчеркнуть, что эти темпы роста даже опередили рост выручки, что указывает на то, что компания эффективно реализует свои стратегии и потенциально готова к увеличению маржи в предстоящие годы. В дополнение к позитивной картине прибыль на акцию компании составила $0,76, что представляет собой рост на 16,9% в годовом исчислении после корректировки валютных курсов, что значительно превзошло ожидания аналитиков с разницей в $0,07.

Углубляясь в сегменты, которые внесли значительный вклад в результаты деятельности компании в первой половине 2023 года, мы обнаруживаем следующее:

-

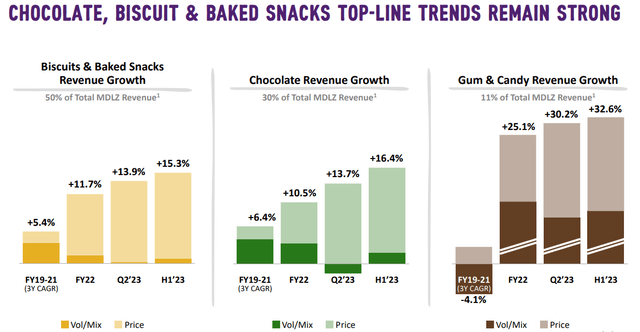

Выручка Gum & Candy, составляющая 11% от общей выручки Mondelez, выросла на 32,6%. Этот всплеск в основном объясняется высокими показателями на развивающихся рынках.

-

Сегмент шоколада, на долю которого приходится 30% от общей выручки, продемонстрировал темпы роста в 16,4%. Этот рост обусловлен популярностью таких известных брендов, как Cadbury Dairy Milk, Milka, Lacta и Toblerone.

-

Наконец, крупнейший сегмент выручки компании — печенье и запеченные снеки — сообщил о значительном росте на 15,3%. Этот рост объясняется высокими показателями таких брендов, как Oreo, Ritz, Chips Ahoy!, Give & Go, TUC и Club Social, которые обеспечили двузначный рост.

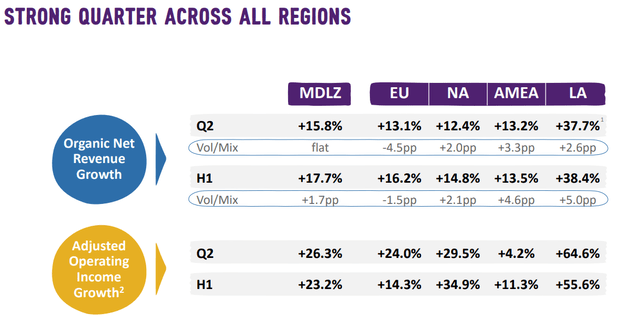

Все регионы также продемонстрировали высокие показатели. В первой половине 2023 года Европа стала основной географией деятельности компании, на долю которой приходится 35% от общего объема выручки. Несмотря на ожидаемые сбои, вызванные переговорами с розничными торговцами, Европе удалось добиться существенного роста выручки на 16,2%. Компания успешно выполнила запланированное повышение цен в Европе, завершив переговоры с клиентами, как и ожидалось. Преодолев это препятствие, Mondelez сохраняет оптимизм на оставшуюся часть года в Европе.

Северная Америка, на долю которой приходится почти 31% от общего объема выручки, также продемонстрировала уверенный рост, увеличившись на 14,8%. Этот рост был поддержан не только ценовыми инициативами, но и благоприятной динамикой объема продаж.

Однако самым выдающимся показателем стала Латинская Америка, на долю которой приходится всего 13,8% от общего объема выручки, но при этом достигнуты впечатляющие темпы роста в 38,4%, причем 5% приходится на улучшение объема/ сочетания.

Таким образом, Mondelez по-прежнему в значительной степени зависит от развитых экономик, на долю которых приходится 61% ее общего дохода. Тем не менее, потенциал роста в будущем заложен в развивающихся рынках, на долю которых в настоящее время приходится 39% общей выручки и которые демонстрируют более высокие темпы роста благодаря стратегиям ценообразования и расширению доли рынка.

Финансовые перспективы

На сегодняшний день 2023 год оказался успешным для компании, несмотря на макроэкономические проблемы, которые потенциально могли оказать негативное влияние на ее результаты. Тем не менее, компания эффективно реализовала свою стратегию и успешно донесла повышение цен до своих потребителей — подвиг, с которым столкнулись многие другие компании, производящие снеки и продукты питания. На мой взгляд, это говорит о том, что компания занимает выгодное положение и обладает значительной переговорной силой, что может иметь решающее значение, если инфляция сохранится еще год или два.

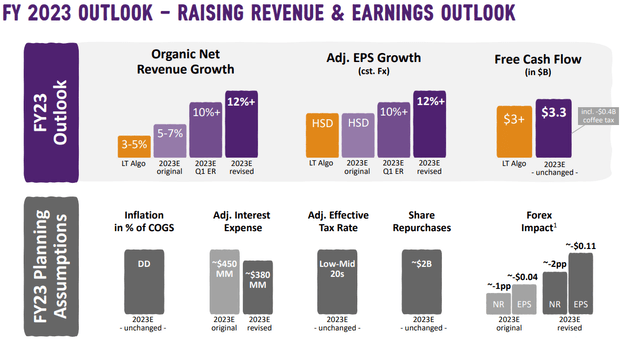

Компания сохраняет оптимизм в отношении оставшейся части года и пересмотрела свои предыдущие прогнозы в сторону повышения во второй раз в этом году. Теперь они ожидают, что органический темп роста чистой выручки превысит 12% к концу года, наряду с аналогичными темпами роста прибыли на акцию. На менее позитивной ноте компания решила не пересматривать свои ожидания по FCF, в первую очередь из-за негативного влияния отрицательных 400 миллионов долларов, связанных с налогами на наличные, связанных с продажей Keurig Dr Pepper holdings (KDP), где в настоящее время им принадлежит менее 3,5% акций.

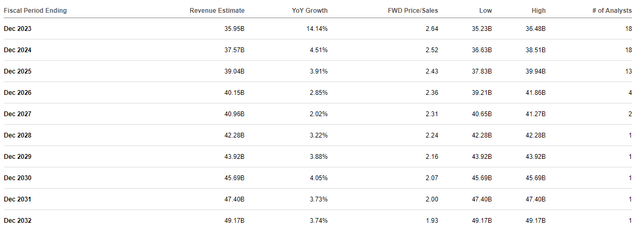

Аналитики ожидают несколько более высоких темпов роста в годовом исчислении на уровне 14,14% в 2023 году, чем предполагает компания. Я склонен согласиться с тем, что руководство компании выглядит несколько консервативным, особенно учитывая высокие показатели в первом полугодии, и я больше склонен согласиться с прогнозом роста на 14%.

Заглядывая за пределы 2023 года, ожидается, что в течение следующего десятилетия компания достигнет среднегодового показателя в 3,54%, что представляется разумным. Однако этот прогноз значительно ниже среднегодового показателя в 6,8%, наблюдавшегося за последние пять лет. Хотя я считаю, что рост за последние пять лет действительно был повышенным, в первую очередь из-за высокой инфляции, я придерживаюсь мнения, что Mondelez может разумно поддерживать среднегодовой показатель на уровне не менее 4,0-4,5% в течение следующих 10 лет. Моя уверенность основана на их хорошо зарекомендовавших себя брендах на развитых рынках, потенциале роста, продемонстрированном на развивающихся рынках, способности к инновациям и потенциале для слияний и поглощений.

Дивиденды и обратный выкуп акций

История дивидендов компании восходит к 2001 году, когда она еще входила в состав Kraft Foods, и насчитывает 22 года непрерывных выплат дивидендов. За это время компания последовательно увеличивала свои дивиденды. Однако, когда компания разделилась на две структуры, что привело к сокращению дивидендов более чем наполовину, данные указывают на то, что история роста дивидендов восходит только к 2012 году. Тем не менее, с тех пор Mondelez добилась замечательных темпов роста дивидендов в среднем на 10,26% за последние 10 лет, что значительно превышает средний показатель по отрасли в 5,9% за тот же период.

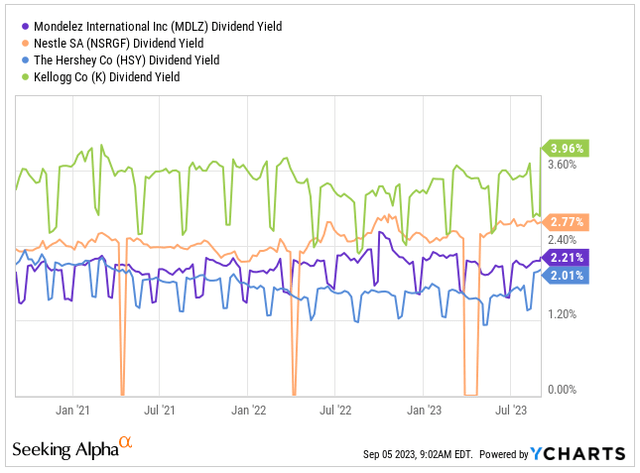

В настоящее время дивидендная доходность составляет 2,21%, что немного ниже, чем у конкурентов, таких как Nestle (2,77%) и Kellogg (3,96%), но выше, чем у Hershey Company (2,01%).

Хотя текущая дивидендная доходность, возможно, и не самая высокая, она превышает средний показатель за четыре года в 2,11%, хотя и не дотягивает до среднего показателя по отрасли в 2,42%. Тем не менее, коэффициент выплат компании остается комфортно ниже 50%, что указывает на то, что в сочетании с ожидаемым ростом прибыли в будущем компания имеет хорошие возможности для дальнейшего увеличения своих дивидендов и вознаграждения акционеров.

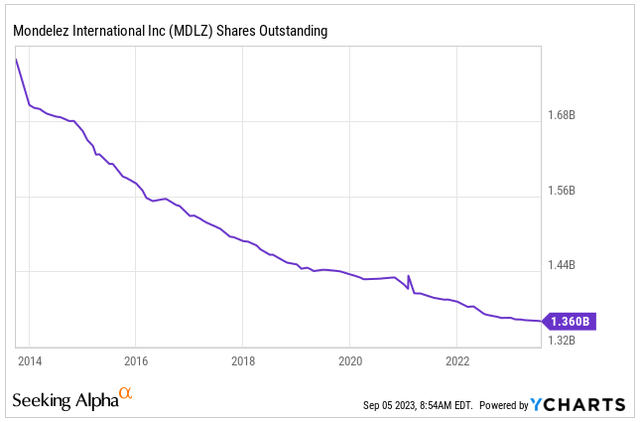

В дополнение к дивидендам компания активно выкупает свои акции. С 2013 года компания выкупила более 20% своих размещенных акций. Кроме того, в январе компания обнародовала новую инициативу по выкупу акций на сумму 6 миллиардов долларов, которая остается в силе до конца 2025 года.

Оценка

Если я еще не убедил вас в превосходстве бизнеса Mondelez, его многообещающих перспективах роста и потенциале увеличения дивидендов в будущем при выкупе собственных акций, возможно, оценка с поправкой на риск это сделает.

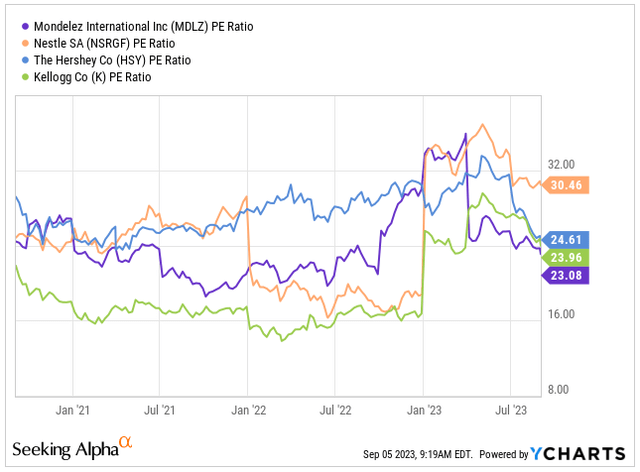

Текущий коэффициент чистой прибыли компании составляет 23,08 х ее прибыль за 2023 год, что ниже, чем у аналогичных компаний: Nestle — 30,46х, Kellogg — 23,96 х и Hershey — 24,61х. Хотя эта оценка, возможно, и не самая низкая, особенно по сравнению со средним показателем по отрасли в 18,12 раза, она оправдана впечатляющим ростом компании. Ожидаемый рост выручки в 2023 году на 14,14% в годовом исчислении значительно превышает средние ожидания по отрасли в 7,20%, что объясняет более высокий коэффициент рентабельности и отражает высокое качество бизнеса компании даже в условиях экономической неопределенности.

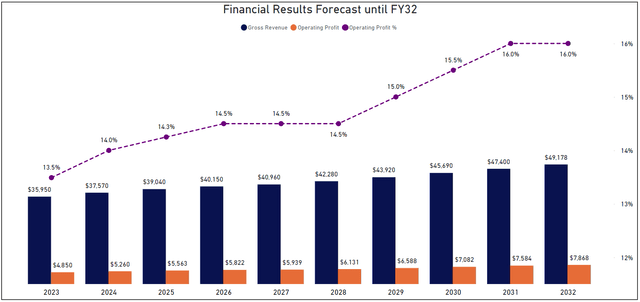

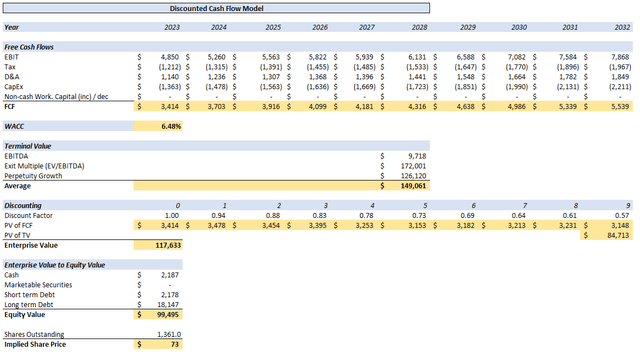

Чтобы оценить справедливую стоимость Mondelez, я использую модель DCF. При составлении финансового прогноза на следующее десятилетие я полагаюсь на прогнозы доходов, предоставленные аналитиками, о которых говорилось ранее. Я ожидаю, что к концу 2032 года объем продаж приблизится к 50 миллиардам долларов, что на 36,7% больше ожидаемых результатов 2023 года. Этот прогноз основан, на мой взгляд, на консервативном предположении о росте выручки в среднем на 3,54% с 2023 года в течение следующего десятилетия. Кроме того, по мере взросления компании я ожидаю увеличения операционной маржи с нынешних 13,5% до 16%.

Дополнительными допущениями для анализа DCF являются:

-

Налоговая ставка составляет 25%.

-

Износ и амортизация и капитальные вложения составили 25% и 23,5% от EBIT соответственно.

-

WACC составил 6,48%.

-

Показатель EV/EBITDA, кратный 17,7.

-

Конечный темп роста установлен на уровне 2%.

После дисконтирования этих значений в течение следующих 10 лет PV FCF составит приблизительно 33 миллиарда долларов, в то время как PV TV достигнет почти 85 миллиардов долларов. Следовательно, общая стоимость предприятия оценивается в 118 миллиардов долларов. После корректировки денежных средств, рыночных ценных бумаг, краткосрочного и долгосрочного долга итоговая стоимость собственного капитала оценивается в 100 миллиардов долларов.

Согласно моим расчетам, предполагаемая справедливая стоимость компании составляет 73 доллара, что предполагает занижение примерно на 5% по сравнению с сегодняшней ценой в 69,2 доллара. Учитывая оценку справедливой стоимости в сочетании с качеством бизнеса, я оцениваю Mondelez как покупку.

Вывод

Несмотря на сложные макроэкономические условия 2023 года, отмеченные такими факторами, как высокая инфляция и повышенные процентные ставки, которые обычно снижают располагаемый доход, Mondelez продемонстрировала удивительную устойчивость. Второй год подряд компания демонстрирует свою способность расширять как прибыль, так и убыточные показатели при любых экономических обстоятельствах.

На мой взгляд, Mondelez занимает стратегическое положение для будущего роста, сохраняя при этом свою репутацию надежного поставщика дивидендов. Ожидается, что компания продолжит увеличивать свои дивиденды в предстоящие годы, что сделает ее надежным краеугольным камнем в любом портфеле, ориентированном на дивиденды, готовым выдержать бури рыночной волатильности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")