: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Монолитные энергетические системы, Inc. (NASDAQ:MPWR) была одной из самых популярных акций за последнее десятилетие, с совокупной доходностью выше 1800%. За последнее десятилетие компания продемонстрировала впечатляющие финансовые показатели и имеет хорошие возможности для поддержания стабильного роста выручки и расширения показателей прибыльности в течение следующего десятилетия. Баланс также хороший, что означает, что MPWR располагает ресурсами для инвестирования в различные возможности роста.

Но, согласно моему анализу оценки, акции выглядят сильно переоцененными. Тем не менее, я присваиваю акциям рейтинг «Удержания» и посмотрю, как будут развиваться события в ближайшие пару кварталов.

Информация о компании

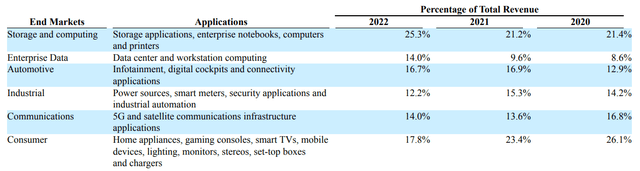

Monolithic Power Systems — это компания, не имеющая аналогов в мире, которая предоставляет высокопроизводительные силовые электронные решения на основе полупроводников. Компания обладает инновационными запатентованными полупроводниковыми процессами, системной интеграцией и технологиями упаковки. Компания фокусируется на нескольких конечных рынках, и распределение выручки между потоками по конечным рынкам представлено ниже.

Финансовый год компании заканчивается 31 декабря. Согласно последнему отчету компании за 10 тыс. долларов, в 2022 финансовом году 86% от общей выручки пришлось на клиентов в Азии.

Финансы

Финансовые показатели компании за последнее десятилетие были стабильными, а выручка увеличивалась на 25% в год. Учитывая временные рамки, валовая прибыль увеличилась незначительно — с 53,7% до 58,4%. Но рост операционной маржи был впечатляющим — с менее чем 10% до почти 30%. Несмотря на впечатляющую операционную маржу, свободный денежный поток [FCF] без учета компенсации, основанной на акциях [ex-SBC], выглядит низким и исчисляется однозначными цифрами.

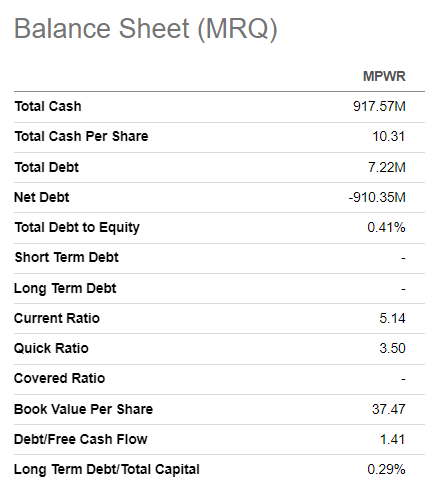

Мне нравится, что руководство реинвестирует значительную часть выручки в инновации. За последнее десятилетие соотношение затрат на НИОКР к выручке стабильно превышало 10%, в то время как соотношение затрат на НИОКР к выручке сокращалось по мере расширения бизнеса. Тем не менее, руководство эффективно обеспечило рост выручки при меньших затратах ресурсов. Высокие показатели прибыльности позволили компании внедрить подход к распределению капитала, ориентированный на акционеров, с последовательными выплатами дивидендов, хотя текущая форвардная доходность ниже 1% непривлекательна. Баланс компании выглядит солидным, со значительной чистой денежной позицией и почти полным отсутствием долгов. Показатели ликвидности также находятся в отличной форме.

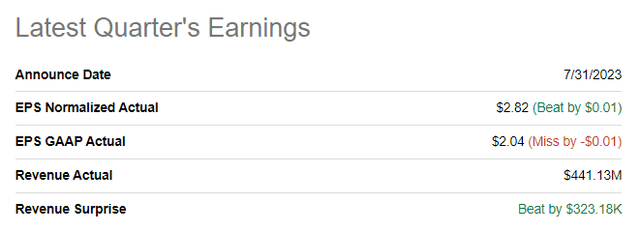

Последняя квартальная прибыль была опубликована 31 июля. MPWR немного превысила выручку и скорректировала консенсус-прогнозы по прибыли на акцию. Выручка снизилась на 4% в годовом исчислении из-за снижения продаж центров обработки данных и потребительских продаж. С другой стороны, продажи автомобилей продемонстрировали уверенный рост, так же как и ноутбуков. Валовая прибыль сократилась в годовом исчислении с 58,8% до 56,1%, главным образом из-за снижения загрузки заводов на фоне снижения спроса на конечных рынках.

Дата получения прибыли за предстоящий квартал пока не назначена, но у нас есть консенсус-прогнозы, согласно которым квартальная выручка составит 472 миллиона долларов, что примерно на 5% ниже по сравнению с аналогичным периодом прошлого года. Ожидается, что скорректированная прибыль на акцию останется на прежнем уровне и сократится с $3,53 до $3,05. Я ожидаю, что следующие несколько кварталов будут сложными для компании из-за высоких процентных ставок, но баланс MPWR достаточно прочен, чтобы пережить шторм. Я ожидаю, что финансовые показатели вернутся к стабильному росту выручки и повышению прибыльности в начале 2024 финансового года, поскольку ожидается изменение денежно-кредитной политики во всем развитом мире.

Важно понимать, что нынешние встречные ветры носят временный характер, а не долговременный. Вековые тенденции благоприятствуют полупроводниковой промышленности и производителям чипов, и MPWR имеет все возможности извлечь из них выгоду. Компания обладает солидным балансом и широкими показателями прибыльности, что позволяет ей вкладывать значительные средства в органический рост или посредством слияний и поглощений. За последнее десятилетие компания также инвестировала значительные средства в исследования и разработки, чтобы создать передовые технологии и отличаться от конкурентов. Мне также нравится, что портфель компании на конечном рынке хорошо диверсифицирован, и краткосрочное снижение темпов роста выручки не выглядит глубоким, учитывая масштаб проблем, с которыми сталкивается бизнес в условиях текущего уровня неопределенности.

Также важно отметить, что ожидается, что компания выиграет от бума искусственного интеллекта. Например, в мае Barron’s назвала MPWR одним из основных бенефициаров светских возможностей, предоставляемых искусственным интеллектом.

Оценка

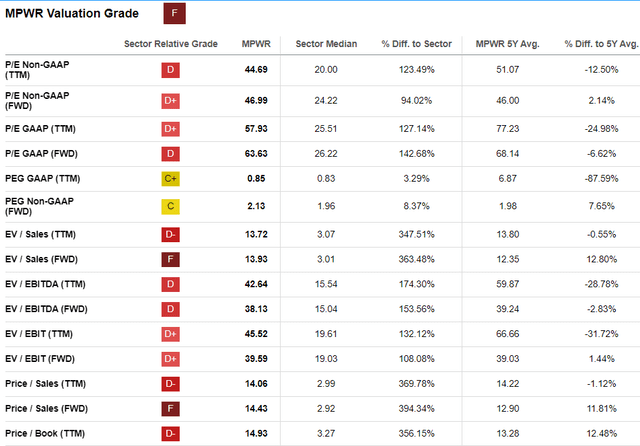

Акции выросли более чем на 63% с начала года, значительно опередив общий фондовый рынок США. Компания Seeking Alpha Quant присваивает акциям минимально возможную оценку «F», что неудивительно, если учесть, насколько кратна оценка по сравнению со средним показателем по сектору. С другой стороны, глядя на средние значения за последние пять лет, мы можем видеть, что текущие мультипликаторы в основном соответствуют историческим уровням.

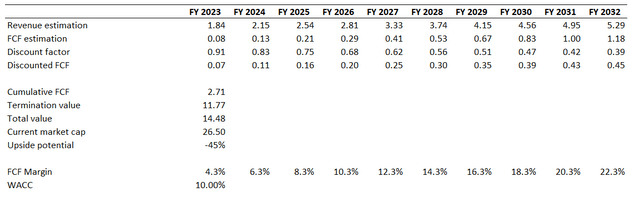

Позвольте мне перейти к подходу дисконтированного денежного потока [DCF], чтобы получить больше доказательств справедливости оценки. Я использую 10%-ный коэффициент WACC для всех компаний, занимающихся производством полупроводников в США; MPWR не является исключением. У меня есть консенсус-прогнозы по доходам для верхней линии, доступные на следующее десятилетие, прогнозируя среднегодовой показатель в 12%. Я беру маржу FCF за 2022 финансовый год без учета SBC в размере 4,3% и ожидаю, что она будет увеличиваться на два процентных пункта ежегодно по мере расширения бизнеса. Пожалуйста, обратите внимание, что скорость расширения FCF довольно агрессивна.

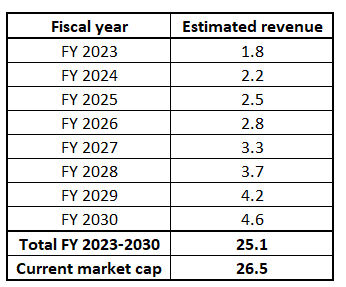

Как вы видите, результаты DCF предполагают, что акции переоценены примерно в два раза, а справедливая капитализация MPWR прогнозируется ниже 15 миллиардов долларов. Чистая денежная позиция компании, превышающая 900 миллионов долларов, не сильно поможет улучшить текущую оценку. Интересно также отметить, что текущая рыночная капитализация компании в размере 26,5 миллиардов долларов превышает совокупный доход, который, по общему мнению, будет получен в период с 2023 по 2030 финансовый год. Тем не менее, оценка выглядит смехотворно высокой.

Риски, которые следует учитывать

Как растущая компания, MPWR сталкивается со значительным риском не оправдать высоких ожиданий, заложенных в текущую рыночную капитализацию. Если MPWR не сможет обеспечить ожидаемый рост выручки или улучшение показателей прибыльности, это, весьма вероятно, приведет к разочарованию инвесторов и распродаже акций в ближайшей перспективе. Тем не менее, потенциальные инвесторы должны быть терпимы к потенциальной массовой краткосрочной волатильности и иметь желание удерживать акции в течение нескольких лет.

Как я уже упоминал выше, около 86% от общего объема продаж приходится на клиентов из Азии. Это большой риск географической концентрации. Также важно помнить, что ведение бизнеса в Азии и особенно в Китае сопряжено с определенными рисками. В последние годы у США и Китая были сложные торговые отношения, и любые неблагоприятные изменения в нормативных актах и правилах могут нарушить деятельность MPWR.

То, что львиная часть продаж осуществляется за пределами США, также означает, что компания сталкивается со значительными валютными рисками. Колебания курса доллара США по отношению к другим валютам влияют не только на прибыль компании с точки зрения курсовых разниц. Колебания валютных курсов также существенно влияют на ценовую конкурентоспособность продукции MPWR.

Нижняя линия

Подводя итог, акции Monolithic Power Systems, Inc. находятся в «подвешенном состоянии».» Мне нравятся солидные финансовые показатели компании, а баланс достаточно прочен, чтобы обеспечить устойчивость бизнеса в нынешних сложных макроэкономических условиях. Компания также, скорее всего, выиграет от бума искусственного интеллекта, и руководство стремится создать долгосрочную ценность для инвесторов, вкладывая значительные средства в инновации.

Но оценка Monolithic Power Systems, Inc. выглядит для меня слишком щедрой. Я полагаю, что будут гораздо более привлекательные возможности для входа, учитывая ожидаемое снижение доходов в ближайшие пару кварталов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")