: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Цена акций Mr. Cooper Group (NASDAQ:COOP) резко выросла за последние пару месяцев, но я бы не стал заходить так далеко, чтобы утверждать, что цена сейчас завышена. P/e FWD по-прежнему соответствует сектору и составляет около 9. Но я боюсь, что существует значительная вероятность коррекции цены акций после этого скачка. Последний отчет о прибылях компании показал высокие результаты и способность использовать текущую ситуацию с высокими процентными ставками и трансформировать это в растущую рентабельность инвестиций.

Работая с ипотечными кредитами, COOP создала мощную базу активов, где высокая доходность в 14,1% позволила COOP выкупить большое количество акций. Привлекательность инвестиций в компанию проистекает из этих обратных выкупов. Но с учетом роста цен на акции, я думаю, что в краткосрочной перспективе мы ожидаем повышения цен на вход, поскольку коррекция представляется вероятной. Учитывая, что на данный момент я оцениваю COOP как удерживаемый.

Структура компании

COOP не так давно работает в сфере недвижимости, где предлагает ипотечные кредиты в Соединенных Штатах. За это время компания значительно увеличила свою прибыль, и по состоянию на отчет за 2 квартал 2023 года чистая прибыль составила 14,1%.

Компания разделена на два различных сегмента: сервисное обслуживание и производство. Первый сегмент сосредоточен на базовых ипотечных кредитах, которые включают сбор и выплату платежей заемщикам, а также отчетность инвесторов и внесение изменений в кредиты.

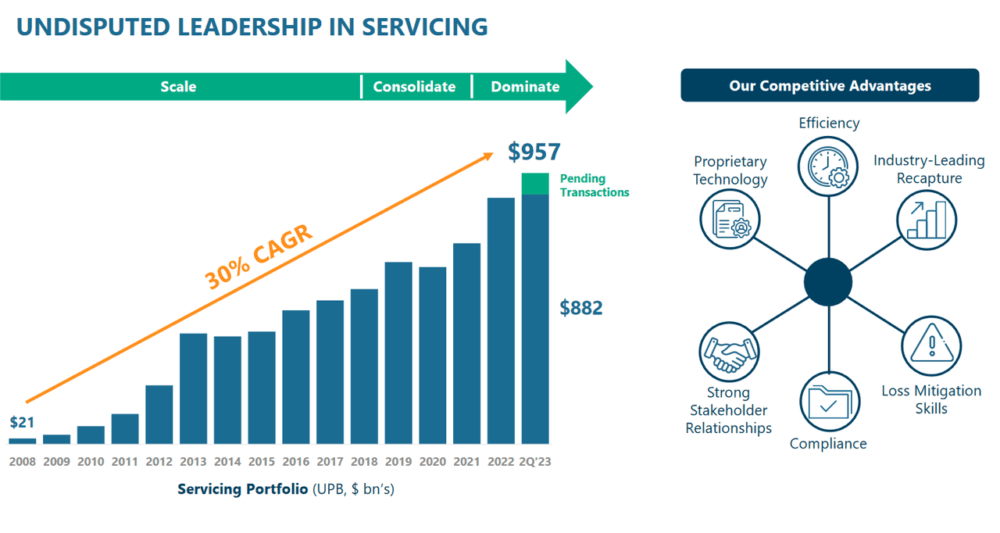

Компания очень хорошо росла на протяжении многих лет и может похвастаться 30%-ным среднегодовым ростом в период с 2008 по 2 квартал 2023 года в своем сегменте обслуживания. Меры, которые COOP предпринял, чтобы занять эту должность, основаны на прочных отношениях с заинтересованными сторонами, где раннее финансирование и поддержка помогли компании увеличить прибыль. Сейчас руководство отдает дань уважения заинтересованным сторонам, осуществляя масштабный обратный выкуп находящихся в обращении акций.

В рамках второго сегмента COOP операции по выдаче ипотечных кредитов на жилье осуществляются по каналам прямого обращения к клиентам. Компания сосредоточилась на выдаче и приобретении кредитов у ипотечных банкиров для получения прибыли с течением времени. Ее история включает смену названия в 2018 году, когда ранее она была известна как WMIH Group, а штаб-квартира в наши дни находится в Коппелле, штат Техас.

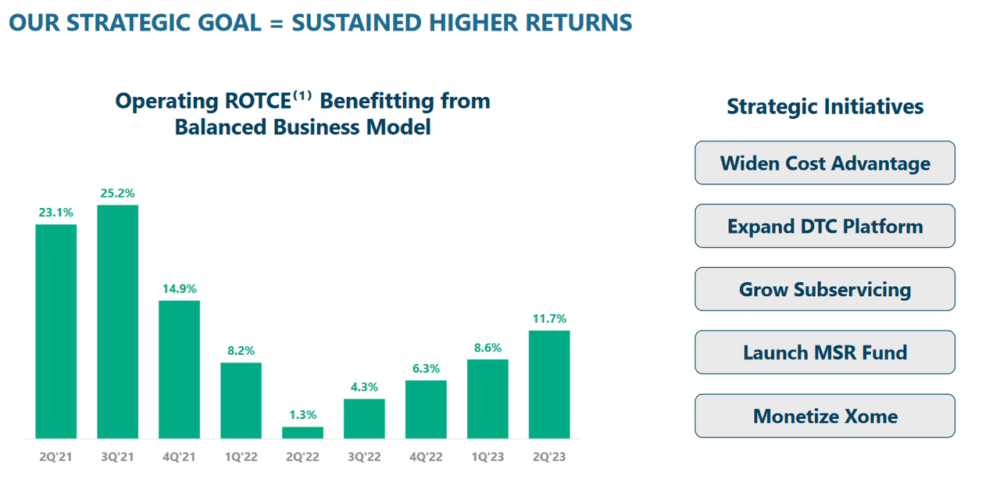

Основное внимание компании сосредоточено на увеличении своей прибыли или ROTCE. Меры, которые COOP предпринимает для достижения этой цели, связаны с расширением своей платформы DTC и расширением субобслуживания. Эти инициативы, по-видимому, заметны прямо сейчас с точки зрения получения более высокой отдачи. Приведенный выше график показывает, что ROTCE растет на значительные суммы только за квартал.

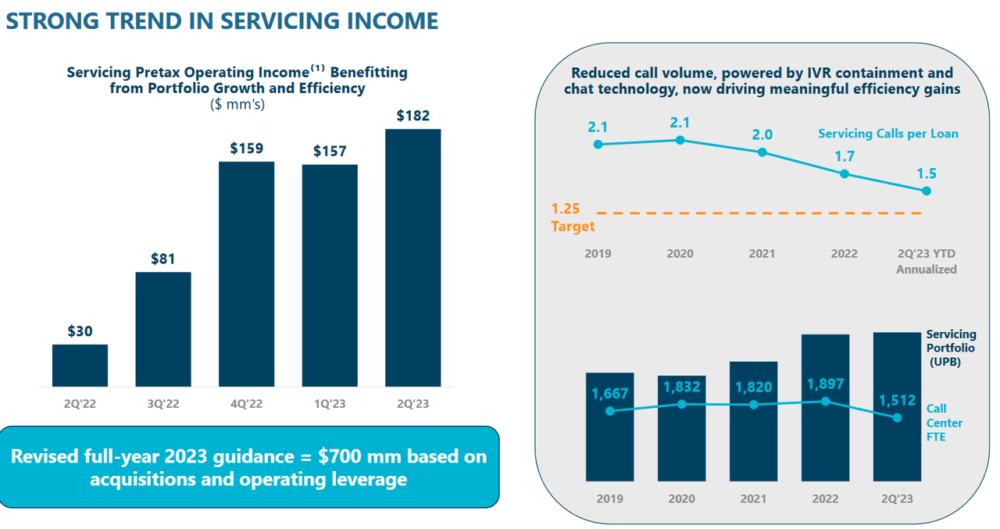

В будущем наблюдаются сильные тенденции в доходах от обслуживания, что, возможно, делает COOP привлекательным для некоторых инвесторов, менее склонных к риску. Несмотря на прогнозируемый доход от обслуживания на 2023 финансовый год в размере 700 миллионов долларов, здесь становится трудно обосновать покупку. Где я бы искал улучшения, так это в отношении обслуживания звонков по каждому кредиту. Если тренд продолжится и COOP достигнет своей цели в 1,25, то я думаю, что, скорее всего, будет достигнут более сильный ROTCE, но видеть, что это сохраняется, также невероятно важно. В противном случае эти цели могли бы быть достигнуты по счастливой случайности, а не из-за успешных мер, принятых руководством.

Справка о доходах

Не так давно мы получили отчет COOP за второй квартал, и некоторые из основных моментов включали чистую прибыль в размере 142 миллионов долларов и рост балансовой стоимости на акцию до 61,02 доллара, поскольку COOP успешно наращивает свой портфель услуг. Это также означает, что коэффициент полезного действия COOP составляет 0,93. Во время телефонного разговора о доходах было несколько комментариев, которые, я думаю, очень хорошо подчеркивают, как обстоят дела у COOP прямо сейчас. Генеральный директор Джей Брей сказал следующее.

-

Что касается операционной деятельности, то обслуживающая команда добилась отличных результатов, получив доход до налогообложения в размере 182 миллионов долларов. На конец квартала портфель достиг 882 миллиардов долларов, но если учесть незавершенные приобретения, такие как homePoint, то он превысит 950 миллиардов долларов, что почти превышает наш целевой показатель в 1 триллион долларов. В конце прошлого года мы говорили вам, что следует ожидать резкого роста оптовых продаж MSR с доходностью по всему циклу, и сейчас все происходит так, как мы и предвидели.

Эти комментарии очень хорошо подчеркивают усилия, которые руководство приложило за последние пару кварталов или даже лет, чтобы продлить свой рост и создать устойчивую основу для дальнейшего роста. Я думаю, что в ближайшие кварталы мы продолжим наблюдать значительный рост чистой прибыли по мере роста продаж MSR.

-

Теперь, переходя к управлению капиталом, мы выкупили 1,2 миллиона акций за 57 миллионов долларов, что в совокупности составляет 31% акций, выкупленных с момента создания. Кроме того, я очень рад сообщить, что наш совет директоров одобрил увеличение разрешения на обратный выкуп еще на 200 миллионов долларов.

Сильный обратный выкуп акций, который проводит компания, является ключевым моментом в том, почему я думаю, что они находятся в отличном положении, чтобы предложить ценность инвесторам. Если бы цена акций не выросла так сильно за последние пару месяцев, то низкий мультипликатор в сочетании с этими обратными выкупами сделал бы это выгодной покупкой в моей книге. Что касается предстоящих выкупов, я не думаю, что это плохой знак, если произойдет замедление, учитывая, что цена, которую компании приходится платить сейчас, значительно выше, чем в марте.

Связанный с этим риск

Основной риск, связанный с инвестициями в COOP прямо сейчас, я думаю, связан с тем фактом, что цена акций выросла настолько, насколько это было возможно. Я думаю, что мы созрели для отката, и это прямо сейчас создает довольно рискованную среду для инвестирования. COOP — солидный бизнес, но инвесторам, которые хотят войти в него по более заниженным ценам, возможно, следует подождать лучших точек входа. Те, кто может поднять цену акций сейчас, все еще могут рассматривать это как солидную инвестиционную возможность. Я склонен склоняться к первому варианту, поскольку мне нужен здесь больший запас прочности для инвестиций.

Совет инвестору на вынос

COOP предельно ясно дала понять, что намерена вернуть акционерам значительные суммы путем обратного выкупа. Показатель ROTC на уровне 14,1% во втором квартале 2023 финансового года помогает в этом, и я думаю, что мы увидим, что это продолжится. Руководство объявило о выделении дополнительных 200 миллионов долларов на выкуп акций, но я опасаюсь, что рост цены акций может несколько замедлить скорость использования этих разрешенных средств. Это также подводит меня к тому, почему я думаю, что COOP сейчас удерживается, это возвращается к цене акций, которая существенно выросла за последние пару месяцев. На мой взгляд, это оставляет недостаточный запас прочности, и это пренебрегает возможностью покупки и превращает COOP в мой рейтинг удержания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")