: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошли годы и вот, наконец, NextEra Energy (NYSE:NEE) стала доступной по разумной цене.

Впервые за полвека благоразумные инвесторы могут купить эту компания, не выплачивая абсурдную премию, достигающую 37-кратной прибыли. NEE недооценен примерно на 15% и является потенциально выгодной покупкой для тех, кому нравятся подобные бизнесы. Но значит ли это, что вы должны бежать и покупать NEE прямо сейчас?

Позвольте мне показать вам, почему при падении в 25%-ный медвежий рынок в NEE, возможно, еще не закончился.

NextEra Energy: король зеленой энергетики

Компания NEE была основана в 1925 году как Florida Power & Light.

Она состоит из двух частей: регулируемой Florida Power & Light, или FPL, и быстрорастущей NewEra Energy Resources, или NEER. В совокупности им принадлежит 67 ГВт генерирующих мощностей, достаточных в общей сложности для 50,3 миллиона домов.

У FPL 5,8 миллиона клиентов и 34 ГВт этой мощности, причем 33 ГВт приходится на бизнес по производству возобновляемых источников энергии, распространенный по всей территории США.

К 2025 году NEE планирует инвестировать 33 миллиарда долларов в развитие своего бизнеса, поскольку это расширяет ее возможности по стимулированию быстрого экономического роста Флориды.

У NEE есть долгосрочный план по переводу своей базовой мощности на возобновляемые источники энергии. В частности, к 2045 году планируется, что он будет состоять на 83% из солнечной энергии, аккумуляторных батарей и водорода, а также на 16% из ядерной энергии. Это по сравнению с 71% природного газа на сегодняшний день. Компания уверена, что, будучи мировым лидером в области зеленой энергетики, она сможет сэкономить деньги и увеличить прибыль, совершив этот 23-летний переход.

Как FPL планирует достичь этого?

- 92 ГВт новой мощности (мощность на 69 миллионов домов)

- 50 ГВт этой новой аккумуляторной батареи (мощность на 38 миллионов домов)

- 16 ГВт водорода (мощность на 13 миллионов домов)

В последние годы FPL извлекала большую выгоду из низких затрат и очень довольных клиентов. Однако в последние годы компания столкнулась с трудностями. Регулирующие органы начали ужесточать то, что исторически было одним из самых дружественных режимов регулирования коммунальных услуг в стране.

NEER является одним из лидеров отрасли в области зеленой энергетики. Обычно компания заключает 20-летние соглашения о покупке электроэнергии с регулируемыми коммунальными предприятиями, прежде чем строить новый возобновляемый объект.

Мощность NEER составляет 31 ГВт, и в настоящее время она распродает все свои трубопроводные активы. Это часть пакета долгосрочной финансовой поддержки NEP, ее yieldCo, которая столкнулась с проблемами роста в эпоху более высоких ставок.

NEP подобен MLP старой школы, спонсор которой продал бы свои активы, чтобы окупить часть своих первоначальных инвестиций (рециркуляция капитала), сохраняя при этом значительную часть денежного потока.

Проблема сегодня в том, что цена НЭПА резко упала.

НЭП находится на 40% медвежьем рынке, что является третьим худшим показателем за всю его историю. Во время пандемии она упала на 50%, а во время апокалипсиса в отрасли в 2015 году, вызванного банкротством SunEdison, Brookfield в конечном итоге получила прибыль, приобретя ее YIELDCO за копейки на доллар.

NEE удерживала NEP на плаву в течение этого периода, когда стоимость капитала NEP резко возросла, и она могла продолжать увеличивать свое распределение на 3% в квартал (15% ежегодно).

50% его потребителей возобновляемых источников энергии — регулируемые коммунальные предприятия, 39% — крупные промышленные потребители (например, Target), а 11% — муниципальные органы власти и кооперативы.

Насколько велика доля NEE в зеленой энергетике? В настоящее время она производит 56% всей энергии ветра в США, и ее планы на будущее еще более впечатляющие.

Сегодня мощность NEER составляет 31 ГВт. Руководство в худшем случае считает, что только в ближайшие два года оно построит еще 33 ГВт. Это более чем 100%-ный рост мощностей, и NEER не просто строит для того, чтобы строить. Каждый проект имеет долгосрочный (20-летний) контракт, прежде чем лопата войдет в землю.

Более 50% этой новой мощности приходится на солнечную энергию — новый мир, который предстоит покорить NEE.

Фактически, по мнению NEE, к 2026 году она сможет увеличить мощность возобновляемых источников энергии на 41 ГВт, более чем вдвое увеличив ее до 69 ГВт, что достаточно для 52 миллионов домов.

Чтобы дать вам представление о том, насколько велики 69 ГВт, это примерно 6% всей энергетической мощности США. От возобновляемых источников энергии одной компании. Представьте себе, что 1/15 всей электроэнергии в США работает только на экологически чистых мощностях NextEra. Это то, что руководство планирует на 2026 год и говорит, что они на пути к достижению.

Чтобы дать вам представление о том, насколько потенциально масштабен растущий рынок NEE, отметим, что в экономике США насчитывается около 7000 ГВт энергетических мощностей, и в конечном итоге ожидается, что все это приведет к нулевому выбросу углерода. NEE владеет 31 ГВт из этого объема, или 0,4% своего потенциального растущего рынка. И это лидер отрасли, а NextEra только начала осваивать свой растущий рынок.

Только к 2030 году ожидается, по оценкам, 250 ГВт новых мощностей для возобновляемых источников энергии, и ожидается, что NEE, со всей своей огромной расходной способностью, обеспечит лишь 23% от этой суммы.

Когда игрок № 1 обеспечивает 23% новых мощностей и задействовал 0,4% своего потенциала роста, вы можете понять, почему Уолл-стрит так долго была влюблена в эти акции.

Хорошо, но что, если вы не в восторге от GW и отраслевой терминологии? Как насчет этого? По оценкам NEE, объем ее растущего рынка, пригодного для инвестиций, составляет 4 трлн долларов, и она планирует инвестировать около 40 млрд долларов в ближайшие несколько лет.

Это 1% от потенциала роста до 2025 года. Эта возможность настолько велика, что даже когда титан индустрии теряет наличные на десятки миллиардов, это едва ли имеет значение.

Вот насколько велика эта взлетно-посадочная полоса роста. Это не годы, это десятилетия.

Мы даже не просто говорим о солнечной энергии, ветре и батареях. NEE сейчас осваивает «зеленый водород» благодаря налоговым льготам, предусмотренным Законом о снижении инфляции.

По данным Cummins, мировой рынок экологически чистого водорода к 2030 году может составить 3,2 трлн долларов и включает в себя такие промышленные применения, как сельское хозяйство (удобрения), нефтеперерабатывающие заводы, нефтехимия, альтернативные виды топлива (например, авиационное топливо) и даже питание вилочных погрузчиков.

Да, возможно, в скором времени НИ поможет Amazon управлять своим быстрорастущим бизнесом!

Ожидается, что в общей сложности NEE инвестирует около 80 миллиардов долларов до 2027 года в свои регулируемые и нерегулируемые предприятия, что обеспечит рост примерно на 9% с учетом процентных ставок и один из лучших показателей общего роста прибыли на акцию в секторе.

NEE была любимицей Уолл-стрит более десяти лет, превратив ежегодный рост прибыли на акцию на 8,3% в ежегодный рост дивидендов на 10%, а затем преобразовав это в почти 700%-ный прирост стоимости своих акций с 2007 года.

- Технический прогресс на 541%

- S&P вырос на 255%

- Коммунальные услуги выросли на 191%

Это благодаря многократному расширению, которое вы часто наблюдаете, когда кажется, что тарифы только снижаются, а потенциал роста солнечной энергии и ветра кажется почти бесконечным.

Наконец-То Замечательная Компания По Разумной Цене

- Рейтинг качества DK: 90% средний риск 12/13 Дивиденды качества Super SWAN aristocrat utility

- Рейтинг надежности DK: 99% (риск сокращения дивидендов в результате серьезной рецессии — 1,05%, текущий риск сокращения — 0,5%)

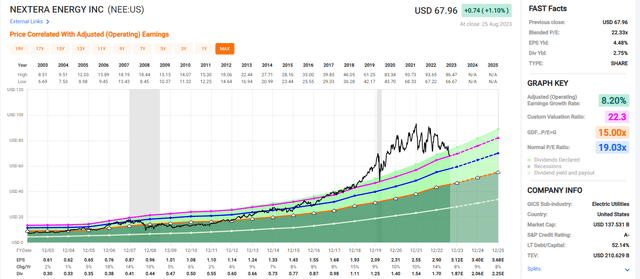

- историческая справедливая стоимость: $80,71

- текущая цена: $68.48

- скидка: 15%

- Рейтинг DK: потенциальная выгодная покупка

- выход: 2,8%

- прогноз роста: 6,8%

- долгосрочный потенциал доходности: 9,6% против 9,9% S&P 500

- рост стоимости за 10 лет: 1,6% CAGR против -1,4% CAGR для S&P

- прогнозируемый общий потенциал доходности за 10 лет: 11,2% CAGR = 189% против 8,5% для S&P = 126%

Впервые за пять лет NEE не переоценен. Но это не делает его покупкой по сверхценности, или очень выгодной покупкой, или даже сильной покупкой. Это всего лишь потенциально выгодная покупка для тех, кто ищет разумную, хотя и едва ли ошеломляющую отдачу от компании green energy utility king. Это примерно на 50% выше доходности, чем ожидается от индекса S&P 500.

Да, это может примерно утроить ваши деньги за десятилетие, и это здорово, если только у вас нет завышенных ожиданий, которые могут заставить вас паниковать или продавать из отвращения в неподходящий момент.

Имеете реалистичные Ожидания относительно NextEra

В течение многих лет NEE росла двузначными цифрами, подпитываясь свободными деньгами и возможностью выпускать новые акции с исторической премией в 20%, 30% или даже 40%.

Когда деньги бесплатны или практически бесплатны, даже темпы роста коммунальных услуг могут быть поразительными.

В настоящее время руководство ожидает роста прибыли на акцию примерно на 7% и примерно 10% долгосрочной доходности при текущей дивидендной доходности. Почему такой медленный рост?

Эпоха Свободных Денег Закончилась

Рынок облигаций сейчас не ожидает каких-либо снижений ставок до июня 2024 года и ожидает, что ФРС по-прежнему сохранит ставку на уровне 4,75% к концу следующего года.

Всего несколько месяцев назад повышение ставки ФРС до 4,75% вообще показалось бы безумием, а теперь рынок облигаций считает, что ФРС поднимется до 5,5% и будет оставаться выше почти целый год.

NEE занимает не у ФРС, а у инвесторов в облигации, но вы поняли идею. Золотая эра «альтернативы нет» и возможности получать доходность ниже 2% закончилась.

Времена, когда it-компании чеканили бесплатные деньги с помощью эмиссии акций в банкоматах, в обозримом будущем прошли.

Стоимость капитала NEE по-прежнему ниже, чем у большинства коммунальных компаний, благодаря ее кредитному рейтингу A-. Но дни роста на 10-12%?

Учитывая, что стоимость капитала сейчас намного выше, чем когда доходность по 10-летним облигациям составляла 0,5%, ожидается, что NEE со временем вырастет примерно на 7%. Это все еще очень хорошо для утилиты. Для сравнения, индустрия REIT растет примерно на 6%. Это соответствует рекомендациям руководства.

НИ Никогда не пропускает Указания Или Оценки

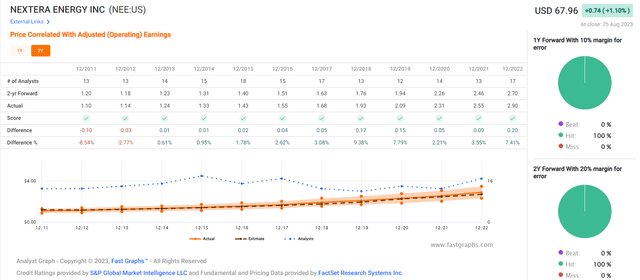

С минимальной погрешностью руководство никогда не пропускает рекомендации или оценки аналитиков (которые основаны на его рекомендациях).

Ожидается, что NEE обеспечит долгосрочную доходность от 9% до 10%, опять же, очень похожую на REIT, и солидную доходность от лидера отрасли A-rated dividend aristocrat.

И, учитывая его исторический послужной список, вы можете быть совершенно уверены, что в ближайшие годы получите доходность от 9% до 10%.

И то, что «зеленая энергетика бонанза НИ» является попутным ветром, означает, что она потенциально может поддерживать темпы роста выше средних (для коммунальной компании) на десятилетия вперед.

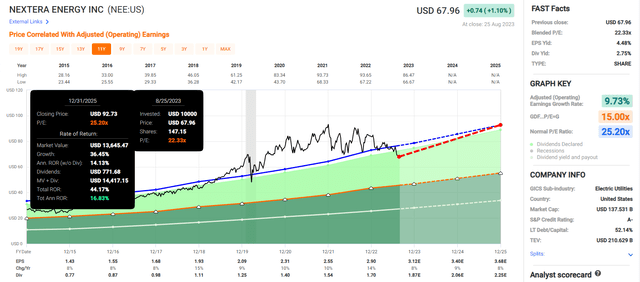

В краткосрочной перспективе, до 2025 года, вы можете даже заработать впечатляющие 45% общей прибыли, или около 16%, что примерно в 3 раза превышает ожидания аналитиков от S&P.

Скользящий возврат с 2004 года

За последние 19 лет REIT и коммунальные предприятия приносили около 9% среднегодовой прибыли и от 7% до 8% годовой прибыли за 15-летние периоды.

Это доходы, подобные доходам пенсионных фондов, которые должен приносить этот сектор.

УРОЖДЕННАЯ? Его средняя годовая доходность составляет 17% практически за каждый период времени. Это по сравнению с годовой доходностью S&P 500 от 9% до 10%.

Знаете ли вы, как коммунальное предприятие может приносить прибыль, почти как у Баффета, в течение 15 лет? Быстрый рост — да, но за последние 15 лет NEE выросла на 8-9%.

Около 25% этого прироста было получено благодаря многократному расширению и PE, которое увеличилось с 12 до 22. 75% общей прибыли NEE за последние 15 лет были оправданы ее доходностью плюс ростом.

Это 12% или около того годовой прибыли, которые освящены справедливостью фундаментальных принципов.

Оставшиеся 4% в год? Что ж, это была спекулятивная мания. Означает ли это, что NEE должен продолжать падать до тех пор, пока не вернется к PE, равному 12? Или даже среднее значение за 20 лет в 19 раз? Скорее всего, нет. Управленческая команда доказала, что она является мастером в области зеленой энергетики и что, вероятно, сможет поддерживать темпы роста выше средних в течение десятилетий.

Однако, если ставки в конечном итоге будут оставаться более высокими дольше? Что ж, тогда для НИ все могло бы стать немного хуже. И давайте взглянем на это в разделе о рисках.

Профиль рисков: Почему NextEra подходит не всем

Безрисковых компаний не существует, и ни одна компания не подходит всем. Вы должны быть знакомы с фундаментальным профилем риска.

Краткое описание рисков NextEra Energy

«Мы присвоили NextEra Energy рейтинг неопределенности Morningstar на уровне среднего.

Основная неопределенность, связанная с нашей оценкой справедливой стоимости, заключается в способности NextEra своевременно и конструктивно корректировать нормативные ставки, особенно учитывая инвестиционные планы компании на ближайшие несколько лет. В регулируемых компанией коммунальных службах в прессе появились многочисленные заявления о нарушениях в финансировании избирательных кампаний на федеральном уровне и в штатах. Любые негативные изменения в нормативно-правовой базе могут оказать существенное влияние на нашу оценку справедливой стоимости. После внутреннего расследования в FP&L NextEra Energy заявила, что, по ее мнению, компания не будет нести ответственности за какие-либо нарушения.

NextEra имеет хорошие возможности для управления экологическими рисками по сравнению со своими аналогами в сфере коммунального хозяйства. Компания является крупнейшим разработчиком возобновляемых источников энергии в США через свою дочернюю компанию NextEra Energy Resources. Объем проектов компании по возобновляемым источникам энергии в течение следующих четырех лет превысит 33 гигаватта, что поможет отказаться от выбросов углекислого газа.

На своих регулируемых предприятиях компания владеет природным газом и атомной генерацией. Флоридская коммунальная компания NextEra планирует активно инвестировать в развитие своего портфеля солнечных электростанций в штате. Это уменьшило бы зависимость предприятия от природного газа и атомной генерации, хотя оба вида генерации будут играть ключевую роль в надежности электросетей в ближайшей перспективе.

Нестабильные сырьевые рынки электроэнергии, погодные условия и зависимость от государственных субсидий на возобновляемые источники энергии создают неопределенность в отношении долгосрочных показателей прибыли NextEra в ее бизнесе по производству электроэнергии из возобновляемых источников. За последнее десятилетие экономика возобновляемых источников энергии значительно улучшилась, что снизило риск того, что экономический рост будет зависеть от субсидий.

Более высокие затраты могут поставить под угрозу развитие возобновляемых источников энергии в ближайшей перспективе, но высокие затраты на ископаемое топливо помогли сохранить относительное экономическое преимущество возобновляемых источников энергии. Закон о снижении инфляции также способствовал развитию экономики возобновляемых источников энергии.» — Утренняя звезда

Профиль рисков NEE включает в себя

- регулятивный/политический риск (с точки зрения ставок, которые компания может взимать со своих клиентов)

- стоимость капитального риска: времена выпуска переоцененных акций для финансирования масштабного роста NEE и окупаемости за счет выпадающих доходов NEP на данный момент прошли,

- Риск слияний и поглощений: NEE работает через NEP, чтобы совершить множество приобретений, и в долгосрочной перспективе это может больше не сработать

- риск удержания рабочей силы (самый напряженный рынок труда за последние 54 года)

- риск кибербезопасности: хакеры и программы—вымогатели (такие как Colonial Pipeline) — продажа трубопроводов, но хакеры все равно могут нацелиться на остальную часть бизнеса

- климатический риск: Флорида в будущем окажется в центре разрушений от ураганов (приближение окончательного «черного лебедя» мы все можем предвидеть, но никогда не предсказываем раньше, чем через несколько недель).

NextEra Energy существует уже почти 100 лет и пережила высокие процентные ставки в 20% и доходность казначейских облигаций за 10 лет до 16%.

Главная проблема заключается не в том, что NEE выживет или сможет обслуживать свой долг.

Инвесторы в облигации оценивают риск дефолта всего в 0,3% в течение года и всего в 3,5% в течение 30 лет.

По данным инвесторов в облигации, фундаментальный риск банкротства NEE снизился на 10% за последние три месяца.

Инвесторы в облигации были готовы одолжить NEE десятки миллионов долларов на 60 лет во время пандемии под облигации со сроком погашения в 2082 году. Если бы они беспокоились о способности НИ выжить, они бы этого не сделали.

Когда Министерство финансов США спросило инвесторов в облигации, хотели бы они 50- или 60-летние облигации, рынок облигаций рассмеялся. Когда НИ спросил, хочет ли кто-нибудь купить 60-летние облигации, инвесторы в облигации не могли нарадоваться.

Но вот самая серьезная проблема для НИ.

Обратите внимание на доходность 60-летних облигаций, которые компания продала в 2021 году, — 3,8%. Продажа 60-летних облигаций по ставке 3,8% означает всего лишь 1,8% с поправкой на инфляцию или реальную ставку.

Это, по сути, ничего не значит, поскольку NEE зарабатывает более 10% на своих инвестициях. Теперь ожидается, что он заработает около 7% благодаря более высоким мировым ставкам.

Это по-прежнему прекрасно, но вот что нужно понимать начинающим инвесторам.

Средняя стоимость займа NEE сейчас составляет 0,76%.

Вот насколько он выиграл от нашего причудливого мира низких ставок.

Средняя стоимость заимствований NEE, включая различные виды облигаций, такие как конвертируемые (чему способствовал стремительный рост цен на акции), позволила ей зафиксировать реальную ставку на уровне -1,5%.

Он мог бы брать кредиты по отрицательным ставкам и чеканить деньги.

У NEE большой долг со сроком погашения в 2024 и 2025 годах. На самом деле только 30 миллиардов долларов из общего долга в 72 миллиарда долларов подлежат погашению после 2033 года. Это означает, что NEE придется рефинансировать этот долг по гораздо более высоким ставкам.

Насколько высоко?

Рынок облигаций в настоящее время считает, что ФРС снизит ставку до 3,75% в долгосрочной перспективе, а затем останется на прежнем уровне. Это новая норма — 3,75%, а не 0%.

Сможешь ли ты с этим справиться? Конечно, в прошлом речь шла о 20%-ных ставках. Но готов ли кто-нибудь, покупавший NEE за последние десять лет, к ставкам почти в 4% в качестве «новой нормы»? Только время покажет.

Как мы количественно оцениваем, контролируем и отслеживаем такой сложный профиль рисков? Делая то, что делают крупные учреждения.

Долгосрочный анализ управления рисками: Как крупные учреждения оценивают общее управление рисками

DK использует глобальные долгосрочные рейтинги управления рисками S&P Global для нашего рейтинга рисков.

- S&P потратило более 20 лет на совершенствование своей модели рисков

- который основан на более чем 30 основных категориях рисков, более чем 130 подкатегориях и 1000 отдельных показателях

- 50% показателей относятся к конкретной отрасли

- Этот рейтинг риска был включен в каждый кредитный рейтинг на протяжении десятилетий

Рейтинг рисков DK основан на глобальном процентиле управления рисками компании по сравнению с 8000 компаниями с рейтингом S&P, охватывающими 90% мировой рыночной капитализации.

NEE набирает 54-й процентиль по глобальному долгосрочному управлению рисками

Оценки S&P по управлению рисками учитывают такие факторы, как:

- управление цепочкой поставок

- антикризисное управление

- кибербезопасность

- защита конфиденциальности

- эффективность

- Эффективность НИОКР

- инновационный менеджмент

- трудовые отношения

- удержание талантов

- обучение/повышение квалификации работников

- управление взаимоотношениями с клиентами

- адаптация климатической стратегии

- корпоративное управление

- управление брендом

Долгосрочное Управление Рисками NEE Занимает 313-Е Место В Основном Списке (38-Й Процентиль В Основном Списке).

| Классификация | Глобальный процентиль управления рисками S&P LT | Интерпретация управления рисками | Рейтинг управления рисками |

| BTI, ILMN, SIEGY, SPGI, WM, CI, CSCO, WMB, SAP, CL | 100 | Исключительный (80 крупнейших компаний мира) | Очень низкий риск |

| Сильные запасы ESG | 86 | отлично | Очень низкий риск |

| Иностранные дивидендные акции | 77 | Хорошо, Граничащее с Очень Хорошим | Низкий риск |

| Ультра-лебеди | 74 | Хорошо | Низкий риск |

| Дивидендные аристократы | 67 | Выше Среднего (Граничит с Хорошим) | Низкий риск |

| Акции с низкой волатильностью | 65 | Уровень выше среднего | Низкий риск |

| Среднее значение основного списка | 61 | Уровень выше среднего | Низкий риск |

| Короли дивидендов | 60 | Уровень выше среднего | Низкий риск |

| Гиперрастущие акции | 59 | Средний, Граничащий с Уровнем Выше Среднего | Средний риск |

| Чемпионы по выплате дивидендов | 55 | Средний | Средний риск |

| Короли дивидендов | 54 | Средний | Средний риск |

| Акции с ежемесячными дивидендами | 41 | Средний | Средний риск |

Нажмите, чтобы увеличить

(Источник: Исследовательский терминал DK)

Консенсус NEE в отношении управления рисками достигнут в 38% компаний с самым высоким качеством в мире и аналогичен консенсусу таких других «голубых фишек», как

- Дувр — король дивидендов Ultra SWAN

- Автоматическая обработка данных — Ultra SWAN dividend aristocrat

- PPG Industries — дивидендный аристократ Ultra SWAN

- Sysco — Ультра лебединый дивидендный аристократ

- Пентаин — Ультра лебединый дивидендный аристократ

Суть в том, что у всех компаний есть риски, и, по данным S&P, NEE в среднем справляется с ними.

Как мы отслеживаем профиль рисков NEE

- 21 аналитик

- три кредитных рейтинговых агентства

- 24 эксперта, которые в совокупности знают этот бизнес лучше, чем кто-либо другой, кроме руководства

- и рынок облигаций для получения обновленной информации об оценке фундаментальных рисков в режиме реального времени

«Когда факты меняются, я меняю свое мнение. Чем вы занимаетесь, сэр?»

— Джон Мейнард Кейнс

Священных коров не существует. Куда бы ни вели основы, мы всегда следуем за ними. В этом суть дисциплинированной финансовой науки, математика, лежащая в основе ухода на пенсию богатым и сохранения богатства после выхода на пенсию.

Итог: Сейчас Лучшее Время За Последние 5 Лет Для Покупки NextEra, Но Это не Значит, Что Вам Обязательно Следует Это делать

NextEra Energy — прекрасная компания, но важно иметь реалистичные ожидания и не влюбляться ни в какие акции.

После того, как компания так долго была любимицей Уолл-стрит и заработала премию green energy halo в размере 40%, некоторые инвесторы ожидают, что NEE выведет Nvidia (NVDA) и взлетит до рекордных высот и выше, как только она достигнет справедливой стоимости.

Это маловероятно. Прямо сейчас коммунальные услуги находятся в немилости, поскольку опасения по поводу повышения тарифов на более длительный срок уже некоторое время давят на сектор, и это вряд ли изменится.

Стоит ли вам покупать NEE прямо сейчас?

Это зависит от ваших целей и потребностей.

Вы ищете относительно быстрорастущую компанию с надежным менеджментом, отличным балансом и потенциальным ростом на 7% в течение десятилетий?

Да.

Хотите ли вы потенциально заработать 45% к концу 2025 года и, возможно, утроить рыночную доходность?

Тогда да, она соответствует вашим потребностям.

Если вы хотите получить долгосрочную прибыль в размере 16% или считаете, что NEE — это свернутая пружина, потому что она упала на 25% по сравнению с рекордно высокими показателями?

Тогда вы, скорее всего, будете разочарованы.

Примечание: Брэд Томас — писатель с Уолл-стрит, а это значит, что он не всегда прав в своих прогнозах или рекомендациях. Поскольку это также относится к его грамматике, пожалуйста, извините за любые опечатки, которые вы можете обнаружить. Кроме того, эта статья бесплатна: написана и распространяется только для того, чтобы помочь в исследованиях, одновременно предоставляя форум для размышлений второго уровня.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")