: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С момента нашего последнего обновления под названием «Мы по-прежнему нейтральны» цена акций Novartis оставалась неизменной (NYSE:NVS, OTCPK:NVSEF). Второй квартал компании превзошел ожидания: выручка выросла на 9% до 13,6 млрд долларов, а основная операционная прибыль достигла 4,6 млрд долларов. Перепроверяя ожидания аналитиков, данные Refinitiv Eikon показали, что консенсус-прогноз продаж составил 13,2 миллиарда долларов, а EBIT — 4,3 миллиарда долларов. Благодаря этим положительным результатам фармацевтический гигант подтвердил свой обратный выкуп в размере 15 миллиардов долларов, который будет завершен к концу 2025 года. Руководство также с оптимизмом смотрит на выделение Sandonz (подразделение генерических лекарственных средств группы). Благодаря лучшему прогнозу Уолл-стрит отреагировала положительно, и акции Novartis выросли более чем на 4% до 88,12 швейцарских франков (близко к нашей 12-месячной целевой цене, установленной на уровне 90 швейцарских франков за акцию).

Результаты второго квартала

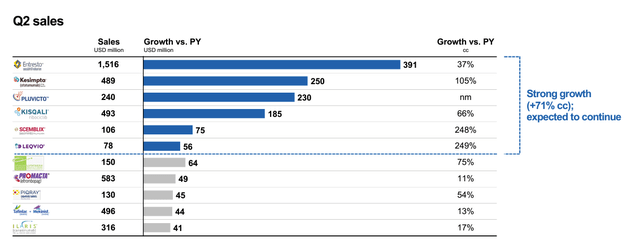

Во втором квартале Novartis обеспечила рост продаж на 9%. Ключевыми источниками дохода были продукты Entresto (используемые при хронической сердечной недостаточности), Kesimpta (используемые при рассеянном склерозе), Pluvictio (лучевая терапия, используемая для лечения рака предстательной железы) и Kisqali (используемые для лечения рака молочной железы) — рис. 1. Операционная маржа выросла на 31% благодаря росту продаж и снижению затрат на реструктуризацию, а чистая прибыль компании увеличилась на 37%. В абсолютном выражении чистая прибыль компании во втором квартале выросла до $2,32 млрд с $1,70 млрд, достигнутых в предыдущем году. Что касается результатов второго квартала, генеральный директор Novartis Вас Нарасимхан пояснил, что компания «продемонстрировала еще один квартал сильного роста продаж и уверенного увеличения маржи, что поддержало повышение прогнозных показателей.» Говоря о деятельности компании, мы должны подчеркнуть, что высокие показатели Novartis были широко распространены во всех основных терапевтических областях и во всех географических регионах, в которых работает компания. Что касается Entresto, то продажи препарата выросли на 37% в годовом исчислении, а выручка составила 1,52 миллиарда долларов. Напомним, что компания ведет судебную тяжбу с производителями дженериков, чтобы запустить более дешевые альтернативы в преддверии патентной защиты Entresto, срок действия которой истекает в 2025 году. Продажи Pluvictio выросли на 240 миллионов долларов ежеквартально благодаря модернизации производства в Нью-Джерси, которая помогла преодолеть дефицит продукции. Kesimpta также превзошла консенсус-прогнозы: выручка от продаж в топовом сегменте удвоилась и составила 489 миллионов долларов последовательно. Недавно мы приняли участие во встрече инвесторов ASCO и не удивлены, увидев динамику показателей продаж Kisqali. Анализируя результаты второго квартала по лекарственным средствам, мы подтвердили пик продаж в размере 5,5 миллиардов долларов, что составляет 6,5% от будущей чистой приведенной стоимости компании.

Подводя итог нашим расчетам, учитывая истечение срока действия патента, мы ожидаем снижения выручки на 11,8 миллиарда долларов до 2028 года, включая 4,7 миллиарда долларов в сфере онкологии и 3,8 миллиарда долларов от оборота Entresto. В связи с Entresto EU компания получила патентную защиту на продление до ноября 2026 года (рис. 2).

Рис. 1

Рис. 2

Что нам понравилось, так это процесс реструктуризации, который начал проявляться во втором квартале и отражал повышение маржи компании. Кроме того, у компании есть несколько активов в процессах утверждения неконкурентных профилей дженериков.

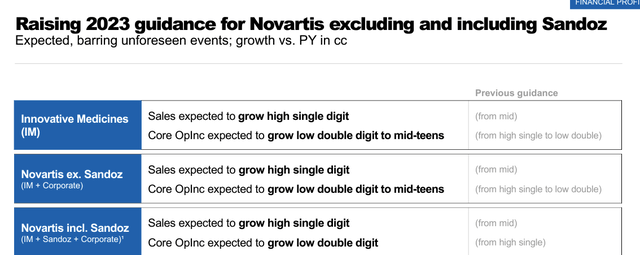

Компания также повысила прогноз на 2023 год, увеличив объем продаж группы с 5-6% (по среднезначимой оценке) до 8-9% (или высокой однозначной цифры). В то время как операционная прибыль снизилась с 8-9% до увеличения в диапазоне 11-12%. Поддержанный этими положительными показателями, как и ожидалось, Novartis объявил о новом плане выкупа акций на сумму 15 миллиардов долларов, который заканчивается в конце 2025 года. Это одобрение снимает опасения по поводу соответствующего приобретения; однако у Novartis по-прежнему солидный баланс. В частности, у компании есть структура капитала, несмотря на выкуп 61,3 млн акций в первом полугодии. Это было равно оттоку денежных средств в размере 5,8 миллиарда долларов. В июне, также с учетом обратного выкупа, чистый долг Novartis увеличился с 7,2 млрд долларов до 15,4 млрд долларов по сравнению с декабрем. Этому способствовала выплата дивидендов на общую сумму 7,3 миллиарда долларов, частично компенсированная генерированием свободного денежного потока в размере 6,0 миллиарда долларов.

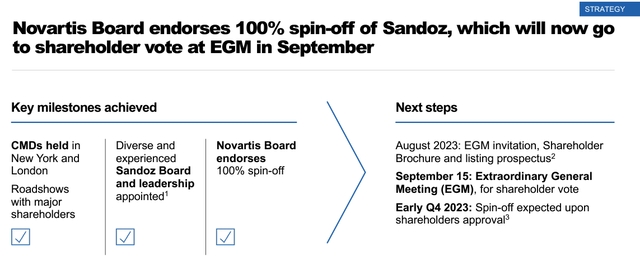

Что касается выделения Sandoz, то, как мы поняли, правление Novartis единогласно поддержало план по разделению компании и созданию независимого производителя дженериков. Следующим шагом является голосование акционеров, которое состоится благодаря внеочередному собранию, запланированному на 15 сентября. По данным Novartis, продажа Sandoz ожидается в первые дни четвертого квартала с планом IPO группы на швейцарской бирже Six в сочетании с американской депозитарной распиской (ADR), то есть структурой, которая позволяет американским инвесторам легко покупать акции в долларах. По нашим оценкам, на долю Sandoz приходится 10% продаж Novartis.

Заключение и оценка

С нынешним выделением компания продолжит реализацию своего стратегического плана по преобразованию, чтобы стать чисто инновационным игроком в области лекарственных средств. Novartis сосредоточится на пяти основных терапевтических подразделениях (гематология, иммунология, сердечно-сосудистая система, опухоли и неврология), занимающих значительную долю рынка и обладающих богатым ассортиментом в каждом сегменте. Это позволит учесть негативный комментарий Уолл-стрит по поводу оценок роста оборота. Кроме того, в настоящее время компания уделяет приоритетное внимание инвестициям в новые платформы, такие как xRNA и клеточная терапия, а также инвестициям в масштаб производства и новые возможности в области исследований и разработок. Приоритетами Novartis являются 1) ускорение роста, 2) более высокая доходность при благоприятной политике вознаграждения акционеров и 3) масштабирование технологий и данных для создания более качественных лекарств для общества.

По нашим оценкам, мы уже опережали показатели Уолл-стрит. Здесь, в лаборатории, учитывая истечение срока действия патента и выделение Sandoz, мы прогнозируем рост выручки фармацевтической компании в среднем на 2,5% в сочетании с ростом EBIT на 3,7% до 2028 года. В очередной раз мы положительно оцениваем обратный выкуп акций Novartis, который должен привести к росту прибыли компании на акцию примерно на 7%. Несмотря на это, если посмотреть на аналогов компании с точки зрения соотношения цены и прибыли, оценка Novartis выглядит полной. В прошлый раз мы повысили прогнозные показатели продаж и прибыли на акцию, и поэтому сегодня мы подтвердили нашу целевую цену в 90 швейцарских франков, оценив Novartis с доходностью на 2024 год в 14,5 раза, включая историческую скидку в 6% по сравнению с аналогичными компаниями в ЕС. Мы отдаем предпочтение Roche и Griflos (недавнее повышение рейтинга) в рамках нашего охвата в ЕС.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")