: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

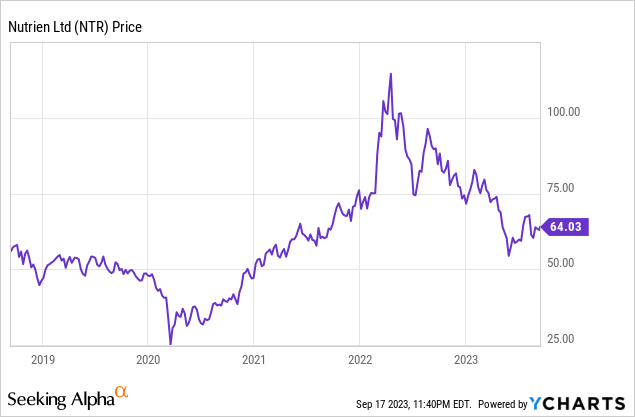

Акции Nutrien (NYSE:NTR) пострадали за последний год. Ценообразование акций становится достаточно прозрачным, поскольку компания является крупнейшим производителем калия, и изменение цен может оказать немедленное влияние на акции. Это делает определение цен довольно эффективно, и я считаю, что розничным инвесторам не следует играть в эту игру, поскольку от такого подхода мало пользы. Вместо этого инвесторам следует взглянуть на фундаментальные показатели компании и принять решение об инвестировании, основываясь на качестве бизнеса. Поскольку мы проходим через различные циклы, фундаментально сильная компания переживет худшую часть цикла и будет процветать, когда цикл сменится. Когда я изучаю Nutrien, я нахожу, что у компании прочный фундамент, оценка кажется справедливой на нынешнем уровне, бизнес постоянно возвращает акционерам стоимость, и я считаю, что последние кварталы — это лишь проблеск на фоне долгосрочного потенциала бизнеса. Я недавно стал инвестором в акции, и ниже я объясню, почему.

Среди лидеров

Nutrien является крупным игроком в мировой сельскохозяйственной отрасли. Являясь канадским производителем удобрений, компания является одним из крупнейших в мире производителей продуктов на основе калия, азота и фосфатов, жизненно важных для растениеводства. Деятельность Nutrien охватывает всю цепочку поставок сельскохозяйственной продукции, от добычи полезных ископаемых и производства до дистрибуции и розничной торговли. Такой комплексный подход позволяет компании предоставлять необходимые сельскохозяйственные ресурсы и услуги фермерам по всему миру. Компания осуществляет свою деятельность и инвестиции в 13 странах, и большая часть из них базируется в Северной Америке. Именно в этом он выгодно отличается от своих конкурентов —

1. Номер 1 в мировой розничной торговле сельскохозяйственной продукцией с более чем 2000 филиалами

2. Номер 1 по производству калийных удобрений с мощностью 20,6 млн тонн, все шахты имеют низкую себестоимость и расположены в стабильной геополитической среде (Канада)

3. Номер 3 по производству азота с мощностью аммиака 7,1 млн тонн и доступом к самому дешевому природному газу в мире

4. Производитель фосфатов номер 2 в Северной Америке мощностью 1,7 млн тонн

Сильные денежные потоки и использование наличных средств

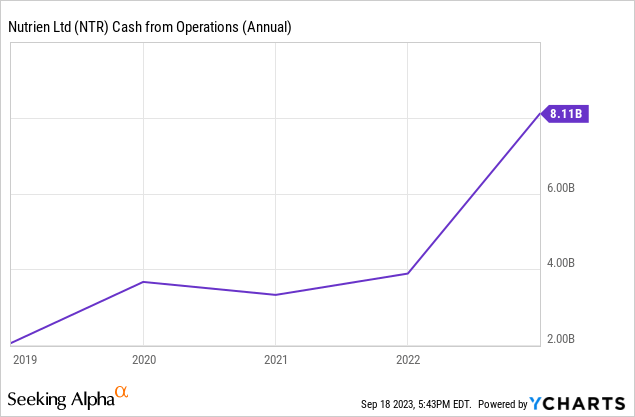

Последние несколько лет у компании были отличные результаты, результатом чего стало повышение прибыльности. С операционной точки зрения это также оказало большое влияние на ее денежные потоки: в 2022 году операционные денежные потоки превысили $8 млрд, а свободный денежный поток превысил $4,5 млрд.

Компания эффективно использует свои здоровые денежные потоки, направляя их на выплату дивидендов, обратный выкуп акций и совершение приобретений, которые позволяют ей расширять свое присутствие.

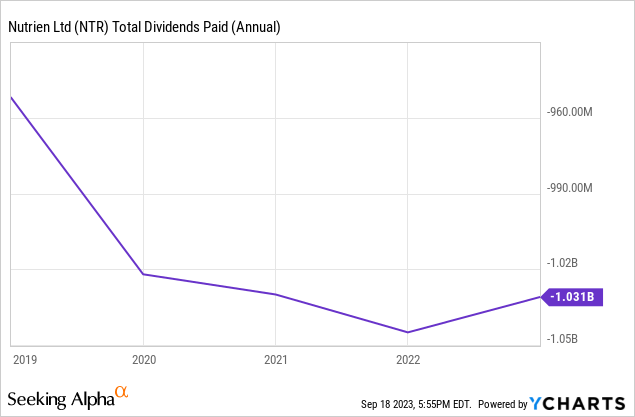

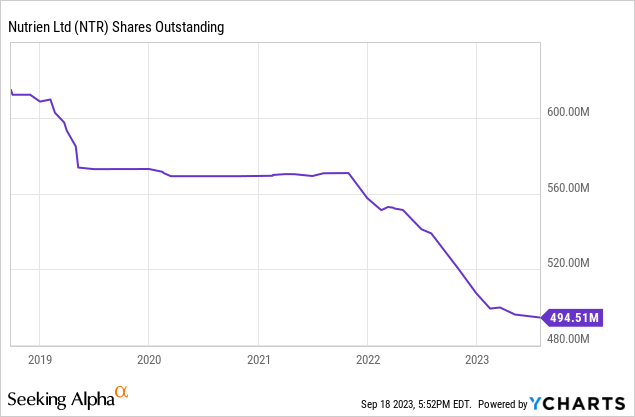

Конечным результатом является то, что за последние пять лет компания выплатила дивидендов на сумму более $5 млрд, сократила чистое количество акций примерно на 20%, и только в 2022 году компания потратила более $400 млн на приобретения. Мне нравится, когда компания управляет бизнесом таким образом, но есть определенные ограждения, которые я ищу. В случае с Nutrien они с честью прошли все мои тесты.

1. Дивиденды являются устойчивыми с коэффициентом выплаты около 25% и хорошо покрываются денежными потоками.

2. Долг поддерживался на разумном уровне даже при всех выкупах акций и приобретениях (отношение долга к собственному капиталу составляет 0,49). Процентные платежи по его долгу хорошо покрываются за счет EBIT, а сам долг хорошо покрывается за счет OCF.

3. Мне категорически не нравится, когда компания решает расти за счет крупных громких приобретений. Риски слишком высоки, и существует большая вероятность того, что компания переплатит и не осознает в полной мере выгоды от приобретения. Но в случае Nutrien приобретения являются «точечными», что означает, что это небольшие и взаимодополняющие приобретения, сделанные для улучшения или расширения существующих бизнес-операций. Эти приобретения не являются преобразующими, но позволяют компании расширить свой портфель операций, добиться синергетического эффекта, увеличить долю рынка и расширить охват компании. Хорошим примером является приобретение компании в Бразилии (Casa do Adubo S.A.). Ожидаемые выгоды включают увеличение численности персонала, увеличение клиентской базы и более широкий канал сбыта. Это яркий пример подхода компании к распределению капитала и росту на международном уровне.

Оценка

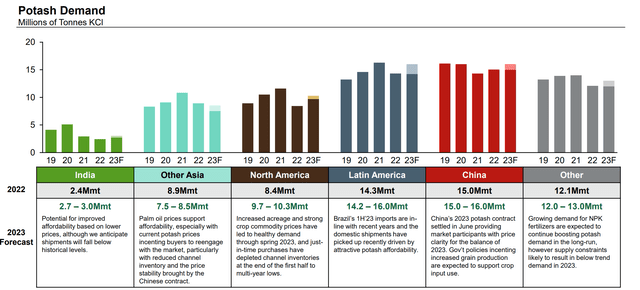

Множество факторов указывают мне на то, что его нынешняя оценка справедлива. Он торгуется по цене, кратной доходности в 8,7 раза, что делает его недооцененным по сравнению с аналогами. Но это не говорит нам всей правды, поскольку появляется все больше свидетельств того, что цены на сырье для растениеводства и маржа все чаще пересматриваются в сторону понижения. Компания опубликовала следующие изменения прогноза в своем последнем квартале.

Прогноз по розничным продажам был скорректирован с учетом возросшего давления на рентабельность производства сельскохозяйственных культур в Южной Америке и последствий засушливых погодных условий в Северной Америке. Прогнозы по производству калия были пересмотрены в сторону понижения из-за снижения мировых цен на калийные удобрения и сокращения объемов продаж на шельфе под влиянием перебоев в логистике, вызванных забастовкой в порту Ванкувера и простоем в портлендском терминале Canpotex. Прогнозы по азоту были обновлены с учетом более низких ожидаемых базовых цен на аммиак, хотя это частично компенсируется ожиданиями снижения цен на природный газ.

Но в то же время компания ожидает увеличения спроса на некоторые из своих продуктов в Северной Америке и Бразилии в 2023 году по сравнению с 2022 годом. Компания также упомянула об ожиданиях снижения цен на природный газ, но в последнее время мы наблюдаем тенденцию к росту.

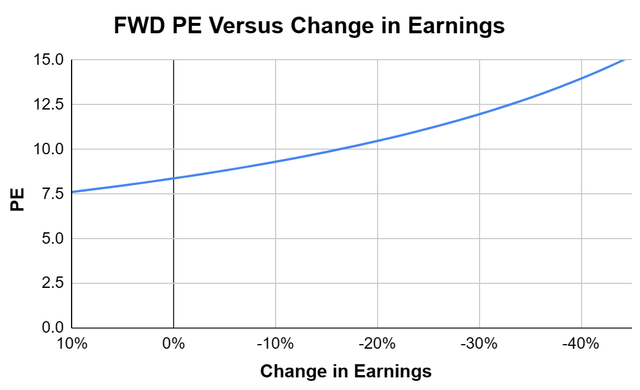

В этих условиях, я считаю, лучше рассматривать оценку по целому ряду сценариев.

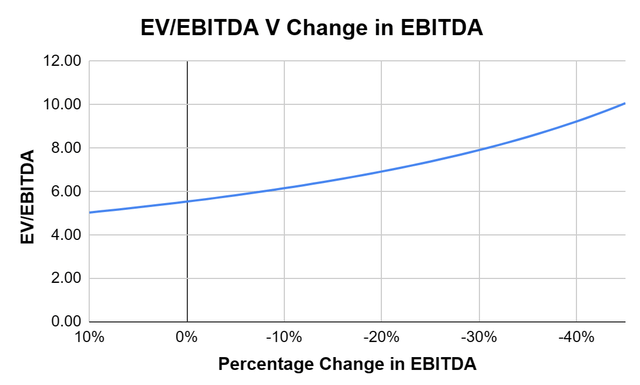

Что мы видим, так это то, что при самом оптимистичном сценарии чистая прибыль вырастет на 10%, это не окажет большого влияния на текущую оценку, но при наихудшем сценарии, когда чистая прибыль упадет на 40% в NTM, PE будет значительно завышена и составит в диапазоне 14 — 15 раз. Успокаивающей новостью является то, что это привело бы компанию в соответствие со средними показателями по сектору (текущая и перспективная медиана по сектору составляет примерно 15 раз). Текущее соотношение EV/EBITDA составляет 5,5x. На приведенной ниже диаграмме также показаны сценарии того, как это может быть завышено.

Показатели последних кварталов будут незначительными в долгосрочной перспективе

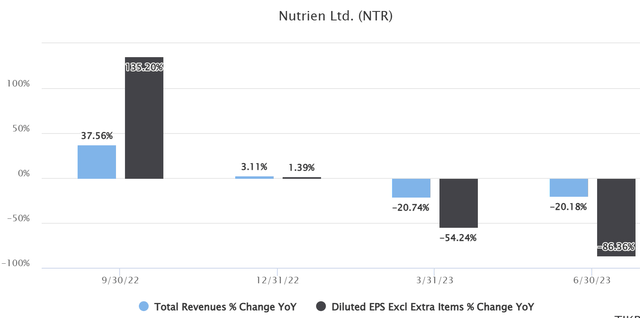

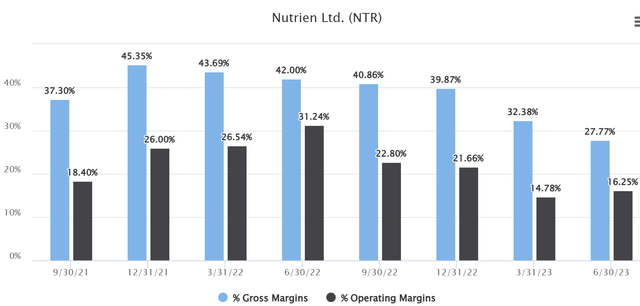

Сопоставимые квартальные показатели показали снижение в основном из-за снижения цен на продукцию Nutrien.

1. Чистая прибыль в размере $448 млн и выручка в размере $11,4 млрд значительно снизились в годовом исчислении.

2. Маржа компании снизилась, что привело к снижению рентабельности.

3. Компания признает необходимость сокращения издержек, поскольку рынок для ее продукции в краткосрочной перспективе не является благоприятным. Компания ожидает снижения капитальных вложений на 200 млн долларов в 2023 году, что на 100 млн долларов меньше по сравнению с предыдущими оценками.

4. Компания продолжала возвращать акционерам стоимость за счет обратного выкупа акций и дивидендов. За первое полугодие компания потратила на эти инициативы 1,6 млрд долларов и выкупила около 13,4 млн акций.

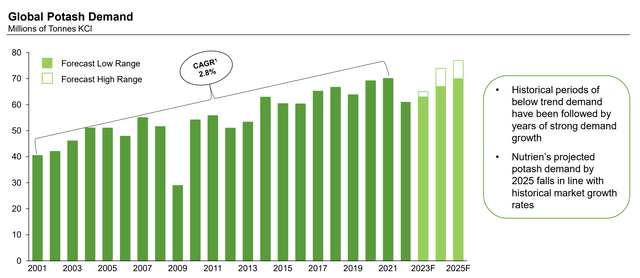

Недавние результаты за последний квартал свидетельствуют о плохих краткосрочных настроениях, от которых зависит качество бизнеса. Мы видели, насколько эффективно управляется этот бизнес и насколько хорошо компания относится к своим акционерам. Хотя краткосрочные настроения невысоки, на мой взгляд, компания переживет этот мини-шторм и выйдет из него гораздо более сильной. Работа в индустрии удобрений означает, что отрасль устойчива по своей природе, поскольку производство продуктов питания является ключом к росту населения. Глобальная продовольственная безопасность является важной задачей, и Nutrien располагает хорошими возможностями для разработки продуктов и решений для устойчивого решения этой проблемы. Нет лучшего доказательства этого, чем то, что постоянно наблюдалось в течение длительного периода. Мировой спрос на калийные удобрения сохранялся на хорошем уровне, и только недавние колебания обеспечили компании лучшие годы, но вскоре после этого начали возвращаться к историческим средним показателям.

Поэтому я верю в долгосрочный потенциал компании и считаю, что инвестиции в Nutrien гораздо менее рискованны и предлагают лучшую доходность с поправкой на риск, чем большинство компаний, представленных на рынке прямо сейчас. Я являюсь держателем акций и оцениваю эту компанию как выгодную для покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")