: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Еще в июле я писал, что акции Okta (NASDAQ:OKTA) были недооценены и покупать их было нецелесообразно. С тех пор акции выросли более чем на 22% и примерно на 19% с момента моей первоначальной публикации, давайте остановимся на названии.

Профиль компании

Напомним, что OKTA — это облачная компания по обеспечению безопасности, которая помогает организациям аутентифицировать пользователей на разных устройствах и управлять ими. Облако идентификации персонала компании помогает клиентам обезопасить свою рабочую силу и создавать безопасные решения для совместной работы с партнерскими сетями. Предложение включает в себя несколько различных модулей по разным ценам.

Между тем, облако идентификации клиентов OKTA основано на предыдущем приобретении Auth0 в 2021 году. Это решение используется организациями для обеспечения безопасности своих клиентов и конечных пользователей. OKTA предлагает 3 облачных плана идентификации клиентов: корпоративный, B2C и B2B.

Рост доходов

После продажи снизившись на -17,1% на следующей сессии, когда компания сообщила о результатах за 1 квартал, акции OKTA восстановились после того, как компания сообщила о результатах за 2 квартал, подскочив на 16,2% на следующей сессии.

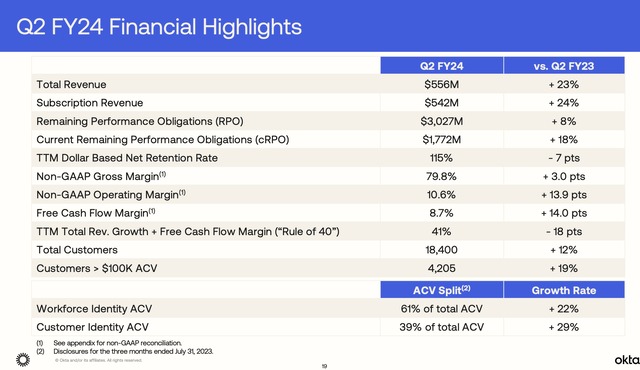

Опасения по поводу роста числа клиентов были одной из самых серьезных проблем, стоящих перед OKTA, поскольку в течение последнего года с лишним компания наблюдала продолжающееся замедление роста. За второй квартал компания добавила 350 новых клиентов, что представляет собой рост на 12%, в результате чего общее число ее клиентов достигло 18 400. Это продолжило недавнее замедление роста числа клиентов, которое составило 14% (450 новых клиентов) в прошлом квартале и 26% (600 новых клиентов) год назад.

Более значительный рост числа клиентов, или клиентов с ACV на сумму 100 000 долларов, продолжал опережать общий рост, увеличившись на 19%. За квартал OKTA добавила 125 таких клиентов. Тем не менее, у нее было рекордное количество контрактов на сумму более 5 миллионов долларов, а общая стоимость 25 крупнейших сделок за этот период превысила 100 миллионов долларов. В конце первого квартала у нее было всего 300 клиентов с авансом более 1 миллиона долларов, так что это демонстрирует, что она проделывает очень хорошую работу по продвижению на рынок.

Общая выручка выросла на 23% за квартал до 556 миллионов долларов, в то время как выручка от подписки подскочила на 24% до 542 миллионов долларов. Аналитики ожидали, что общая выручка составит 534,3 миллиона долларов.

ACV рабочей силы вырос на 22% и составил 61% от общего ACV, в то время как ACV идентификации клиентов вырос на 29%.

Объем невыполненной подписки (RPO) увеличился на 8% в годовом исчислении до 3,03 млрд долларов, в то время как объем невыполненной подписки, который, как ожидается, будет признан в течение следующих 12 месяцев (cRPO), вырос на 18% до 1,77 млрд долларов.

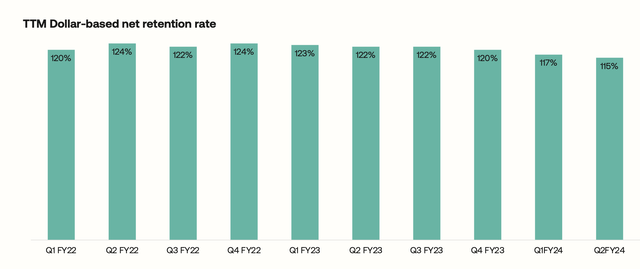

Чистый коэффициент удержания в долларах за последний 12-месячный период составил 115%. Этот показатель снизился со 117% в первом квартале и 122% годом ранее.

Скорректированная валовая прибыль составила 80% против 77% год назад, в то время как валовая прибыль по GAAP составила 73% против 70% год назад.

Скорректированная прибыль на акцию составила 31 цент, превысив консенсус-прогноз на 10 центов. Год назад компания сообщила об убытке в размере -10 центов на акцию.

Операционный денежный поток компании составил 53 миллиона долларов, в то время как свободный денежный поток составил 49 миллионов долларов.

Забегая вперед, OKTA прогнозирует выручку в третьем квартале в размере 558-560 миллионов долларов, что представляет собой рост на 16%. Компания прогнозирует скорректированную прибыль на акцию в диапазоне 29-30 центов. Ожидается, что текущий RPO вырастет на 13% до $1,780-1,785 млрд.

За весь год выручка компании выросла на 19% и составила 2,207-2,215 миллиарда долларов. Он прогнозирует скорректированную прибыль на акцию в диапазоне $ 1,17-1,20. Это выше предыдущего прогноза, предполагавшего выручку в размере 2,175-2,185 миллиарда долларов и прибыль на акцию в размере 88-93 центов.

Руководство OKTA также посетило конференцию в этом месяце.

Когда на конференции Citi его спросили о показателях, которые, по его мнению, дают ему уверенность в том, что макроэкономическая ситуация стабилизируется, финансовый директор Бретт Тиг сказал:

“Итак, для меня важно то, что, если вы подумаете об одном из векторов роста нашего бизнеса на протяжении многих лет, это были продажи, связанные с количеством рабочих мест в штате или увеличением числа ежемесячно активных пользователей в плане идентификации клиентов. Таким образом, в течение предыдущих двух кварталов мы наблюдали встречный ветер в этих цифрах. В частности, люди просто добавляли больше, потому что рассчитывали нанять больше сотрудников или ожидали большей экономической активности с точки зрения увеличения числа пользователей их приложений. Итак, во втором квартале мы увидели, что эта тенденция стабилизировалась. Это было самое большое событие для нас, потому что вы видели, что цифры с точки зрения встречного ветра растут с каждым кварталом. Но во втором квартале ситуация действительно стабилизировалась. Так что для нас это очень важно. С другой стороны, с точки зрения продолжительности контракта, мы видели, что она ниже и фактически является препятствием для продолжительности контракта. Мы действительно видели, что в этом квартале этот показатель немного вырос. Итак, это 2 основных показателя, на которых мы действительно сосредоточились. Я имею в виду, что есть и другие новые виды бизнеса, которые также стабилизировались по сравнению с перепродажей. Другими словами, соотношение повышенных продаж намного выше, чем было исторически. И так все стабилизировалось в течение квартала. Итак, в квартале, который мы только что увидели, есть несколько моментов, которые являются хорошими признаками того, что ситуация не ухудшается, скажем так. Не то чтобы ситуация становилась намного лучше, но с макроэкономической точки зрения она просто не становится хуже. Так что мы рады это видеть”.

В целом, OKTA отчиталась о солидном квартале, отмеченном значительным ростом числа крупных клиентов, ростом показателя cRPO, значительно превысившим ожидания, и высокой маржой. Успех в крупных сделках демонстрирует превращение OKTA в универсальный магазин на рынке безопасности идентификации и то, что Microsoft (MSFT) не представляет большой конкурентной угрозы на верхнем сегменте рынка.

В настоящее время общий рост числа клиентов остается затрудненным, поскольку макросреда в большей степени влияет на клиентов малого и среднего бизнеса, но замедление роста числа клиентов, по-видимому, стабилизируется. Чистое удержание доллара и отток капитала, по-видимому, также стабилизировались.

OKTA смогла повысить уровень руководства во второй раз. В своем первоначальном февральском отчете я сказал, что компания должна быть в состоянии преодолеть низкие прогнозные показатели на 2024 финансовый год, и до сих пор это было так. Компания также демонстрирует хороший операционный рычаг в своем бизнесе, в результате чего скорректированный прогноз по прибыли на акцию растет даже больше, чем прогноз по выручке.

Оценка

SaaS-компании, как правило, оцениваются на основе кратности продаж, учитывая их высокую валовую прибыль и желание компаний вкладывать деньги обратно в продажи и маркетинг для роста.

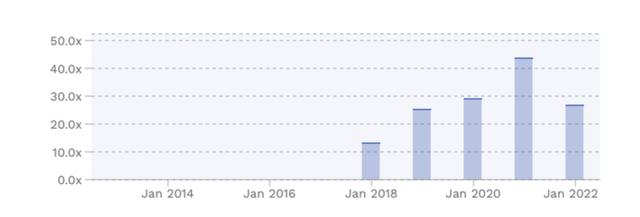

В этом плане OKTA оценивается с коэффициентом P/S примерно в 6,5 раза, исходя из консенсус-прогноза на 24 финансовый год (заканчивается в январе) о выручке в размере 2,216 миллиарда долларов. Исходя из прогноза продаж на 25 финансовый год в размере 2,578 миллиарда долларов, он торгуется с доходностью, кратной 5,6 раза.

В прошлом объем продаж компании часто превышал 25-кратный LTM. Однако темпы роста замедляются с 40-50% в год примерно до 16-20% в течение следующих нескольких лет.

Вывод

OKTA продемонстрировала признаки стабилизации во втором квартале, в то время как ее работа с крупными предприятиями была впечатляющей и говорит о ценности ее решений. Прошлая проблема с оттоком представителей Auth0 salesforce, похоже, осталась позади, и ее способность осуществлять перекрестные продажи и предлагать комплексное решение для защиты идентификации как для сотрудников, так и для поставщиков и клиентов представляет собой привлекательную возможность для продвижения вперед.

Кибербезопасность по-прежнему остается одной из важнейших отраслей, и угрозы только возрастают. Таким образом, на текущем уровне OKTA также может стать интересным кандидатом на вынос для любых крупных игроков, желающих войти в сегмент рынка управления идентификационными данными.

Если бы акции OKTA могли вырасти в 6 раз по сравнению с выручкой за 25 финансовый год, это составило бы 110 долларов, в то время как 8-кратный рост составил бы 125 долларов. Мой рейтинг “Покупать” остается неизменным, поскольку развитие компании продолжается.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")