: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует DZ Research в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Моя диссертация

Цели этой статьи — оценить конкурентный ландшафт Pacific Biosciences of California (NASDAQ:PACB), установить оценку компании и с помощью дополнительного кредитного анализа определить, присутствуют ли риски ликвидности или платежеспособности. Я выяснил, что фирма может превзойти рынок секвенирования с длительным чтением в ближайшие годы, демонстрируя при этом сильный операционный рычаг. Мои расчеты указывают на растущий денежный поток после 2026 года, что обеспечивает значительный потенциальный рост для акционеров. Между тем, кредитный риск представляется мне ограниченным.

Обзор инвестиций

Технологический прогресс PACB в области секвенирования с длительным считыванием был признана Illumina, пытающейся приобрести калифорнийскую компанию в 2019 году. С тех пор обновление продукта с Sequel II до Revio было весьма впечатляющим. Однако конкуренцию нельзя недооценивать, и она будет интенсивной. Основными прямыми конкурентами являются Illumina, Oxford Nanopore (OTCPK:ONTTF) и Пекинский институт геномики (BGI). В марте 2023 года Illumina запустила продукт, позволяющий проводить секвенирование с длительным считыванием, но по цене 1350 долларов за полный геном: это выше, чем 1200 долларов за секвенирование Oxford Nanopore и 1000 долларов за тест PACB. Обратите внимание, что преимущество PACB заключается не только в снижении затрат на секвенирование генома при длительном считывании, но и в том, что можно рассчитывать на высочайшее качество считывания (Q33: >99,9%) по сравнению с Q22 (>99%) для ONT. Между тем, Roche (OTCQX:RHHBY), сотрудничая с Illumina, может выйти на рынок секвенирования NGS благодаря приобретению Stratos Genomics в мае 2020 года.

PACB теперь также присутствует в секвенировании с коротким чтением, благодаря приобретению Omniome в 2021 году. Его секвенсор называется Enso и начал поставляться во втором квартале 2023 года, но руководство ожидает, что выручка в этом году будет минимальной и увеличится к 2024 году. Он обладает высоким разрешением (Q40, что означает точность 99,99%), что позволяет получать меньше ложных срабатываний. В августе 2023 года PACB только что объявила о приобретении Apton за 110 миллионов долларов, компании, производящей высокопроизводительные секвенсоры короткого считывания, для расширения своего портфолио по сравнению с Illumina.

Ожидается, что основным источником дохода станет Revio, учитывая ее выдающиеся результаты в области секвенирования ДНК с длительным считыванием. Он интегрирует графические процессоры (Nvidia) и, согласно конференц-звонку за 1 квартал, позволяет значительно улучшить производительность по сравнению с предыдущим поколением Sequel II: «Это 400 гигабаз за 24 часа работы на Revio. Чтобы представить это в перспективе, Sequel IIe генерирует всего 30 гигабаз последовательности за 30 часов».

Я подозреваю, что секвенирование с длительным чтением будет не только хорошим дополнением к короткому чтению, но и в какой-то момент потенциальной заменой, учитывая долю рынка Illumina NGS. Это может быть достижимо, поскольку стоимость секвенирования длинночитаемых данных значительно ниже уровня 1000 долларов и позволяет анализировать гораздо больше информации, относящейся к геномике. Запуск продукта Revio превзошел ожидания и привлек новых клиентов, так как треть новых заявок (>76 в первом квартале) поступила от новых клиентов.

Теперь это будет вопрос исполнения (производства, отгрузки) и надлежащего контроля цепочки поставок, чтобы избежать каких-либо задержек или роста затрат. Ожидается, что валовая прибыль в этом году снизится, поскольку будет достигнута более высокая производительность, а увеличение клиентской базы будет способствовать увеличению использования материалов (нарастающий эффект). Потребности в финансировании также будут важны, но позже мы увидим, что текущего уровня наличности должно быть достаточно, чтобы справиться с расходованием денежных средств в 2023-2026 годах.

На какую оценку мы можем рассчитывать?

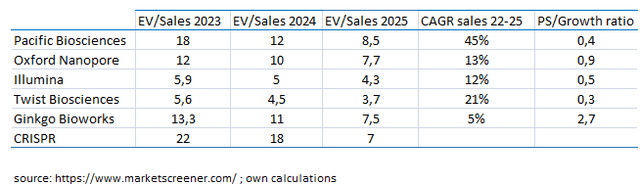

Во-первых, давайте признаем, что, поскольку фирма ожидает безубыточности по денежным потокам после 2026 года, коэффициенты P / E и EV / EBITDA на самом деле не могут быть использованы до тех пор, оставляя возможной модель EV / продаж и долгосрочную модель DCF. Начиная с кратных доходов, мы видим, что цена PACB в 23 финансовом году составит 18 раз, но к 2026 году должна вырасти до 8 раз благодаря его высокому профилю роста. По сравнению с аналогами в области ДНК, его соотношение EV / продаж к прогнозируемому 3-летнему росту на самом деле довольно хорошее, как видно ниже:

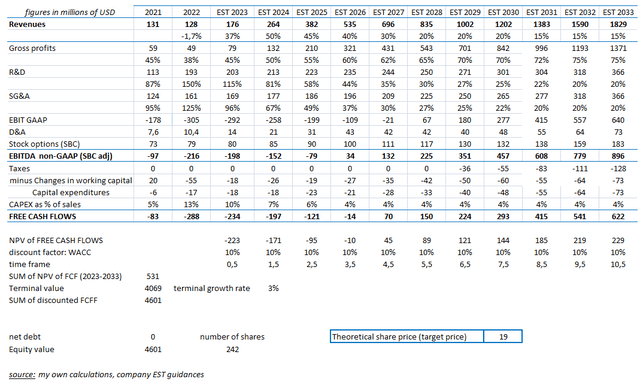

Пытаясь достичь внутренней ценности PACB, я разработал двухэтапную модель DCF (10 лет, затем бесконечность), чтобы смоделировать различные этапы бизнеса (масштабирование/ускорение и устойчивый рост).

В качестве первой гипотезы я использовал получение дохода в соответствии с оценкой руководства: при среднегодовом показателе в 2022-2026 годах более +40% к 2026 году выручка превысит 500 млн долларов. Между тем, его прямой конкурент ONT планирует расти более чем на 30% в год в среднесрочной перспективе.

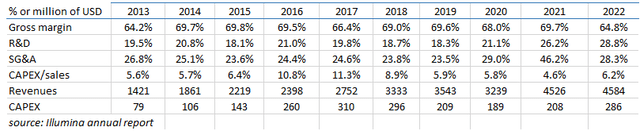

Затем, что касается валовой прибыли: я ожидаю постепенного улучшения до 60% (наивысшая цель руководства), а в долгосрочной перспективе — до 70%. Для сравнения, его конкурент Oxford Nanopore должен достичь 60% в этом году и нацелен на более чем 65% к 2025 году. Illumina, хотя и извлекает выгоду из гораздо большего масштаба, в целом извлекает выгоду из уровня валовой прибыли в 65-70%.

Переходя к операционным расходам: я моделирую, что уровень НИОКР/продаж и SGA / продаж будет приближаться соответственно к 25% и 22% к 2030 году. Для сравнения, уровень расходов Illumina как зрелой компании и до слияния Grail, связанных с дополнительными расходами, составлял: 18,5% RD/продажи и 23,5% SGA/продажи в период с 2018 по 2019 год. Руководство PACB ожидает, что операционные расходы без учета GAAP будут расти только на +5% в год с 2022 по 2026 год, поскольку большая часть исследований и разработок и расширение коммерческой рабочей силы остались позади.

Наконец, я использовал соотношение капитальных вложений к продажам в размере 5%, что было самым низким уровнем Illumina.

Используя эти исходные данные и данные компании, я достигну нейтральности FCF к 2027 году, то есть на год позже ожиданий руководства.

Я вывожу целевую цену в размере 19 долларов за акцию, что представляет собой потенциал роста на 80% с учетом текущих рыночных цен. Мы понимаем, что в модели присутствует большой спектр результатов и неопределенностей прогноза из-за быстрорастущего профиля компании. Поэтому я провел анализ чувствительности:

Мы видим, что текущая цена акций предполагает рост выручки после 2026 года всего на 10% в год: мне это кажется пессимистичным.

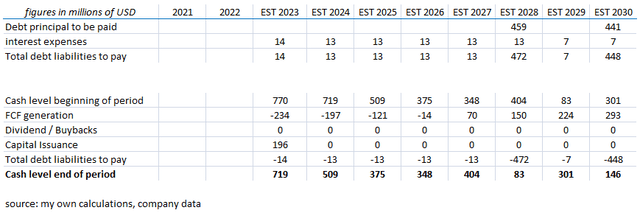

Рискуем ли мы крупным привлечением капитала?

Проведя кредитный анализ, мы можем видеть, что: профиль долга показывает два конвертируемых долга, которые должны быть погашены к 2028 и 2030 годам соответственно, что достаточно далеко, чтобы предотвратить любые проблемы с ликвидностью. До тех пор процентные выплаты будут довольно низкими, поскольку купоны были согласованы в 2020 году в период низких процентных ставок. Что касается вопроса платежеспособности, то прогнозируемого генерирования свободного денежного потока должно быть достаточно для погашения обеих основных сумм долга. Если PACB не оправдал моих прогнозов по FCF, я по-прежнему не ожидаю какого-либо крупного привлечения капитала (кроме слияний и поглощений) в ближайшее время, поскольку долговая стена не появится раньше 2028 года.

Другие риски

Несколько рисков могут подорвать мой позитивный тезис. Первое, что приходит мне на ум, связано с конкуренцией компании. Как уже обсуждалось, Oxford Nanopore в настоящее время является серьезным конкурентом в области секвенсоров для длительного чтения, в то время как Illumina, несмотря на то, что она опоздала на этот субрынок, располагает огромными финансовыми и технологическими ресурсами, чтобы наверстать упущенное. Второе связано с адресуемым размером рынка: хотя прогнозы выручки на 2026 год кажутся достижимыми, учитывая сильную динамику новых отложенных заказов, средне-долгосрочная тенденция неопределенна: все еще возможно, что рынок краткосрочного чтения останется доминирующим, оставив краткосрочное чтение нишевым рынком.

Вывод

Подводя итог, я действительно считаю, что PACB представляет собой привлекательное инвестиционное предложение. Ее шансы захватить большую долю быстрорастущего рынка секвенирования с длительным чтением реальны, и, по моим оценкам, у нее достаточно финансовых ресурсов, чтобы избежать какого-либо значительного увеличения капитала. Моя оценка справедливой стоимости составляет 19 долларов за акцию, что указывает на 80%-ный рост стоимости акций. Конечно, риски, связанные с бизнес-кейсом, повышены, но соотношение риска и прибыли кажется приемлемым.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")