: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Packaging Corporation of America (NYSE:PKG) демонстрировали высокие показатели за прошедший год, но недавно ее акции остановились в районе 150 долларов. В октябре прошлого года я рекомендовал инвесторам покупать PKG, но с тех пор акции выросли на 33%, и сейчас самое подходящее время определить, правильно ли они оцениваются. Я по-прежнему рассматриваю PKG как хорошо управляемую компанию с прочными долгосрочными основами. Однако, хотя раньше он торговался по сниженной стоимости, теперь он выглядит полностью оцененным, и я рассматриваю акции просто как удерживаемые.

Во втором квартале компания заработала $2,31 скорректированной прибыли на акцию, что значительно превысило прогнозируемый показатель в $1,92. Тем не менее, прибыль на акцию снизилась с 3,23 доллара в прошлом году. Может показаться необычным, что акции находятся вблизи 52-недельного максимума при снижении прибыли более чем на 25%, но существовала серьезная обеспокоенность по поводу снижения спроса на картонные коробки, основной бизнес PKG. Несмотря на то, что спад действительно имел место, упаковка пережила экономический спад лучше, чем предполагалось, что способствовало росту акций.

В течение квартала объемы продаж снизились на 0,97 доллара при снижении цен еще на 0,35 доллара, что отрицательно сказалось на операционных расходах, которые выросли на 0,34 доллара, поскольку эффективность безотказной работы приближалась к 99%. Действительно, именно это снижение операционных расходов стало причиной квартального роста, поскольку расходы на перевозку также улучшились. Важно отметить, что руководство видит рост объемов в третьем квартале, несмотря на то, что цены остаются мягкими. В июле количество бронирований выросло на 15%

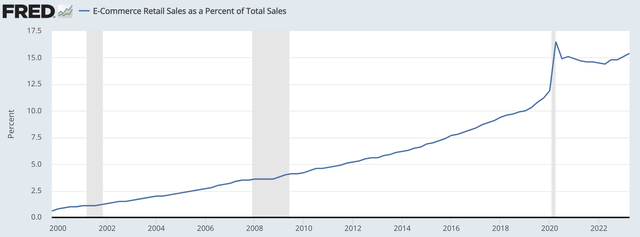

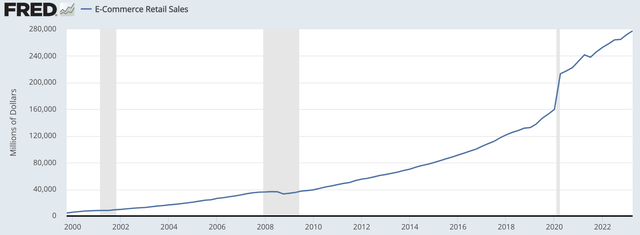

В последние кварталы клиенты сокращали запасы, что сказалось на объемах продаж, но тенденция улучшается. Как вы можете видеть ниже, вслед за COVID произошел резкий рост проникновения электронной коммерции в розничные продажи. Поскольку физические магазины часто закрывались, люди перешли на онлайн-заказы. И, конечно же, многие из этих онлайн-покупок отправляются в картонных контейнерах. Поскольку никто не знал, как долго может продлиться этот всплеск, произошел всплеск заказов на коробки по мере того, как розничные продавцы пополняли свои запасы, что привело к переизбытку коробок. Теперь, когда магазины снова открылись, проникновение в Интернет снизилось с максимумов, связанных с COVID, хотя в последние месяцы оно начало восстанавливаться.

Эта тенденция объясняет, почему мы видели, что ритейлеры сосредоточились на сокращении запасов коробок в течение прошлого года, что привело к снижению прибыли Packaging Corp., но почему сейчас это начинает уменьшаться. Структурно мне кажется вероятным, что доля онлайн-ритейла со временем продолжит увеличиваться. На самом деле, стоит отметить, что в долларовом выражении продажи электронной коммерции продолжают расти (обратите внимание, хотя это номинальный, а не реальный показатель, поэтому инфляция, вероятно, способствует их продолжающемуся росту).

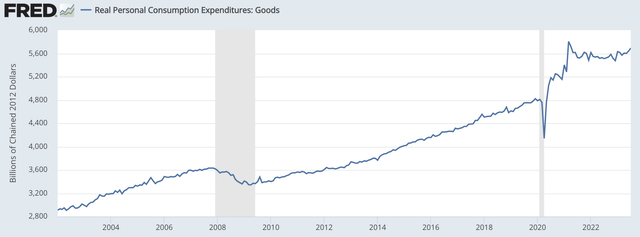

Одной из наиболее примечательных особенностей нашей экономики является то, насколько устойчивым был потребительский спрос на товары. Спрос на товары резко возрос в 2020 году, поскольку потребители обустраивали домашние офисы или выполняли проекты домов, и ожидалось значительное переключение с товаров на услуги по мере восстановления экономики. Вместо этого спрос на товары сохранялся стабильно на высоком уровне, даже с учетом инфляции.

Учитывая устойчивость потребителей и цикл сокращения запасов, который в значительной степени исчерпан, давление, оказываемое на доходы PKG, должно достичь своего пика. Действительно, руководство ожидает, что в третьем квартале прибыль на акцию составит 1,88 доллара, поскольку объемы в целом сохранятся, но предполагает, что более высокие затраты на энергоносители частично компенсируют повышение операционных расходов. Руководство, как правило, консервативно, и поэтому я бы ожидал, что прибыль приблизится к 2 долларам.

Также примечательно, что 12 сентября Smurfit Kappa (OTCPK:SMFTF) объявила о приобретении WestRock (WRK), что поможет консолидировать сектор. Я рассматриваю это как незначительный позитив для PKG и подтверждаю мое мнение о том, что результаты достигли дна. Это связано с тем, что Smurfit ожидает синергетического эффекта в размере 400 миллионов долларов, частично за счет “оптимизации портфеля”. Существует большая вероятность того, что оптимизация портфеля с целью экономии средств является удобным для пиара способом руководства к закрытию заводов и консолидации. Вывод избыточных мощностей из системы поможет ослабить ценовое давление, которое отрасль испытывала в течение последнего года.

В целом, это указывает на то, что бизнес столкнулся с наихудшими из своих встречных ветров. Наряду с этим, Packaging Corp имеет солидный баланс. У него есть 580 миллионов долларов наличными и краткосрочные инвестиции, что на 175 миллионов больше в этом году. На фоне этого у него приемлемый долг в размере 2,5 миллиардов долларов. После завершения цикла модернизации на своих заводах в прошлом году потребности в cap-ex значительно снизились. После того, как в 2022 году на капитализацию было потрачено 824 миллиона долларов, в этом и следующем годах она должна приблизиться к 400 миллионам долларов. Более низкие потребности в капитализации поддерживают увеличение свободного денежного потока, который на сегодняшний день составляет 400 миллионов долларов в год.

Дивидендная доходность по акциям также составляет 3,32%, что является очень надежным показателем, учитывая сильный денежный поток и баланс компании. Наконец, количество акций сократилось более чем на 4% за прошедший год из-за выкупа акций во втором полугодии 2022 года. Несмотря на то, что компания получила разрешение на сумму 478 миллионов долларов, в этом году она пока не совершала никаких покупок. Это говорит о консервативном характере руководства, которое хорошо служило PKG в течение экономических циклов. Поскольку бизнес демонстрирует признаки спада, я бы ожидал, что выкуп акций возобновится медленными темпами в течение следующего года.

PKG является ведущим оператором в бизнесе, который пользуется постоянными попутными ветрами и переживает циклический спад. Компания успешно справилась с этим, сократив эксплуатационные расходы и накопив наличные деньги. Вот почему акции смогли показать такие хорошие результаты, даже при более низкой прибыли. При рыночной капитализации в 13,5 миллиарда долларов доходность от свободного денежного потока составляет 6%. Предполагая стабильные цены и объем продаж на текущих уровнях, которые я рассматриваю в качестве базового варианта, компания должна заработать ~ 9 долларов на акцию при прогнозируемом P / E в 16,5 раза в течение следующего года.

Это справедливая оценка для сильного оператора того, что по сути является сырьевым бизнесом. Учитывая ее управленческую команду и постоянные попутные ветры, PKG — это тот тип компании, который, по моему мнению, вполне подходит для долгосрочных инвесторов. Я не вижу катализатора или достаточной переоценки, чтобы оправдать продажу или короткую продажу акций. В то же время, учитывая, что циклический разворот полностью учтен, положительный эффект ограничен выплатой дивидендов и умеренным повышением цены акций.

Вот почему я оцениваю Packaging Corp как удержание от покупки ранее. Положительный момент проявился, и, хотя срочной продажи акций нет, я бы хотел инвестировать новые средства в другое место. Если бы акции переместились +/-10-15 %, сохраняя фундаментальные показатели неизменными, я бы рассмотрел возможность перехода к покупке/ продаже соответственно. Но на данный момент существующие инвесторы с долгосрочным горизонтом могут продолжать удерживать акции, особенно если у них есть большая нереализованная прибыль, а новым инвесторам следует дождаться лучшей возможности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")