: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Как инвестору, стремящемуся увеличить дивиденды, мне нравится возможность получать доход от компаний, которые имеют очень заметный продуктовый портфель. На пороге лета, а это значит, что на многих барбекю, семейных встречах и мероприятиях будут представлены продукты PepsiCo (NASDAQ:PEP). Ранее я писал о PEP и рассказывал о том, как снижение цен сделало их более привлекательными, чем Coca-Cola (KO). На этот раз я хотел представить обновленную оценку и рассказать о том, что низкие показатели в последнее время могут быть объяснены скорее циклическими уязвимостями, а не фундаментальными проблемами в компании. Я также поделюсь своими личными соображениями о предстоящих доходах.

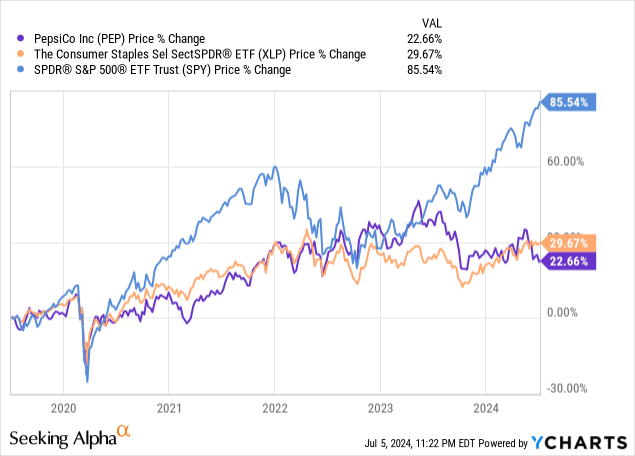

Мы видим, что за последние пять лет PEP отстал от S&P 500 (SPY). Однако это не уникально, поскольку мы также видим, что сектор потребительских товаров первой необходимости (XLP) также демонстрирует низкие показатели. Такие низкие показатели, вероятно, могут быть связаны с такими факторами, как повышенные процентные ставки и сохраняющийся из месяца в месяц высокий уровень инфляции. Такая ситуация способствует сокращению потребительских расходов, и, как следствие, рост продаж в PEP замедлился по сравнению с обычным периодом. Несмотря на более медленные темпы роста, PEP удалось компенсировать это, укрепив свой баланс за счет увеличения денежных позиций.

Кроме того, стоимость PEP остается привлекательной с точки зрения оценки. Я считаю, что текущая ситуация с высокими процентными ставками по-прежнему сильно сдерживает рост цен на PEP. Несмотря на замедление темпов роста, PEP в конечном итоге все же удалось добиться роста, в то время как другие компании, ориентированные на потребителей, изо всех сил пытаются сохранить тот же темп. Давайте сначала взглянем на текущую финансовую картину и на то, почему я считаю, что PEP по-прежнему пользуется спросом, несмотря на низкие показатели.

Обзор доходов Pepsi

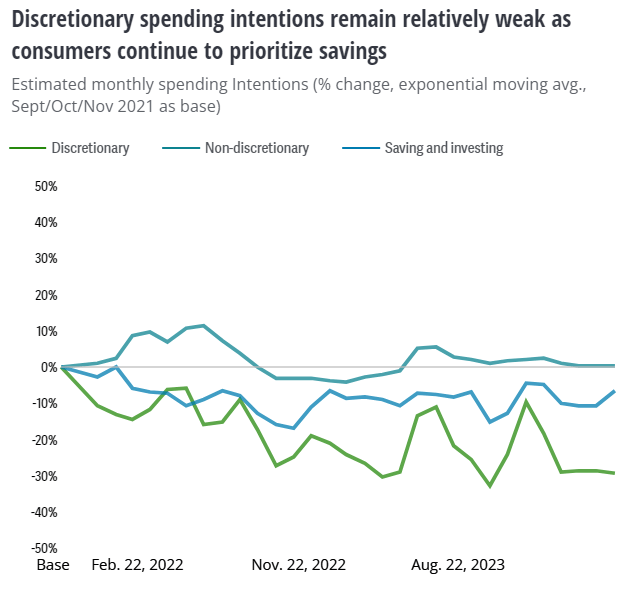

Ассортимент продукции PEP позволил компании использовать несколько различных направлений, приносящих доход. Канал продаж напитков в Северной Америке приносит около 30% чистой выручки, в то время как ассортимент Frito-Lay приносит около 27% чистой выручки. Данные, собранные «Делойтом», показывают нам, что потребительские расходы продолжают снижаться, в то время как потребители отдают предпочтение сбережениям, чтобы компенсировать более высокий уровень инфляции и более высокие процентные ставки.

Несмотря на эти трудности, PEP смогла увеличить чистую выручку в годовом исчислении. Взглянув на их последний годовой отчет, мы видим, что чистая выручка увеличилась на 6% в годовом исчислении. Самое главное, что свободный денежный поток увеличился на 39% в годовом исчислении и составил 8,1 млрд долларов. PEP увеличила свой свободный денежный поток, сократив расходы за счет различных мер экономии и увольнений сотрудников. Например, PEP продолжает увольнять сотрудников в сегменте Frito-Lay, чтобы компенсировать замедление роста продаж и сохранить динамику прибыльности. Уделение большего внимания наличным средствам в периоды, когда объем продаж в секторе снижается, помогает PEP создать идеальную ситуацию для эффективного преодоления этих трудностей.

Если PEP сможет поддерживать этот уровень роста свободного денежного потока в будущем, то есть вероятность, что дивиденды также продолжат расти достаточными темпами. Этот свободный денежный поток также может быть использован для увеличения капитальных затрат, необходимых для дальнейшего расширения их продуктового портфеля. Капитальные затраты выросли на 6% в годовом исчислении, и эта тенденция, вероятно, сохранится, поскольку компания привлекает новых клиентов с помощью новых продуктов и рекламных акций. Они могут увеличить свои денежные потоки за счет повышения цен во всех сегментах и регионах присутствия. Хотя это был хороший способ компенсировать снижение объемов производства в эпоху пандемии, я не знаю, насколько необходимо такое повышение цен для поддержания роста в будущем.

Поскольку процентные ставки снижаются, а инфляция продолжает снижаться, это может послужить катализатором роста потребительских расходов. Мы уже наблюдаем снижение инфляции в течение двух месяцев подряд, и это может принести потребителям некоторое облегчение, что повышает вероятность увеличения объемов продаж. Увеличение объема расходов может устранить абсолютную необходимость в дальнейшем повышении цен. Я по-прежнему опасаюсь, что чрезмерное давление на покупателей может заставить их переключить свое внимание на более дешевые альтернативы в категории закусок и напитков.

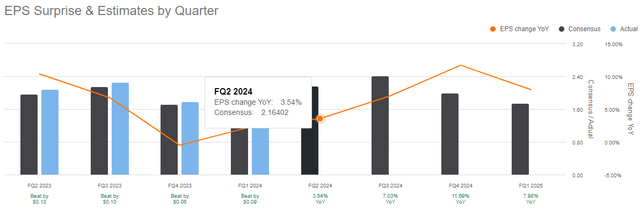

PEP объявит о своих доходах за второй квартал 11 июля, и я считаю, что этот квартал продемонстрирует устойчивый рост их баланса, даже если продажи упадут. Поскольку PEP продолжает уделять приоритетное внимание эффективному управлению денежными потоками, я думаю, есть вероятность, что мы увидим рост свободного денежного потока. Прибыль на акцию по итогам первого квартала составила 1,48 доллара, но второй квартал традиционно был более успешным для PEP.

Это наводит меня на мысль, что, возможно, мы сможем увидеть более высокую прибыль на акцию, по крайней мере, на уровне $2,10 — $2,20, что соответствует консенсус-прогнозу на прибыль на акцию в размере $2,16. Прибыль на акцию во втором квартале продолжает расти из года в год, начиная с 2020 года. В конце концов, в прогнозе на финансовый год по-прежнему предполагается увеличение органической выручки на 4% и базовой постоянной прибыли на акцию на 8%.

Однако ликвидность остается высокой: по состоянию на последний отчет, общая сумма денежных средств и их эквивалентов составляет 8 млрд долларов. Для справки, PEP завершила 2022 год с денежным эквивалентом в размере 4,9 млрд долларов. Кроме того, когда в 2020 году ставки были близки к нулевому уровню, общая сумма их долгосрочного долга составляла 40,3 млрд долларов, но с тех пор она снизилась до 37,7 млрд долларов, что является более идеальным показателем в условиях высоких процентных ставок. PEP должен быть в состоянии справиться с этими трудностями, поскольку денежные средства от операционной деятельности составляют в общей сложности 12,79 млрд долларов, а денежные средства на акцию составляют 5,85 доллара, что значительно превышает средний показатель по сектору в 1,63 доллара.

Уязвимости и сравнение

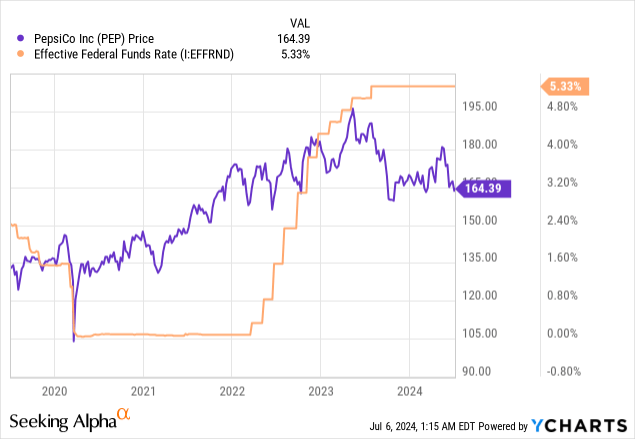

Процентные ставки остаются уязвимыми для компаний, ориентированных на потребителя, таких как PEP. Неслучайно, что после того, как в 2020 году процентные ставки были снижены почти до нулевого уровня, стоимость PEP начала быстро расти, пока процентные ставки не начали повышаться. В течение 2022 года процентные ставки постоянно повышались, и по мере того, как ставки приближались к своему пику, цена PEP теряла свой восходящий импульс и в конечном итоге возвращалась к текущему уровню и стабилизировалась.

Процентные ставки увеличивают стоимость заимствований и могут замедлить любые инициативы в области экономического роста, которые PEP, возможно, захочет реализовать. Их долгосрочный долг находится на одном из самых высоких уровней за последнее десятилетие и в настоящее время составляет 37,7 млрд долларов. Если бы часть этого долга была выпущена по плавающей процентной ставке, это означало бы, что поддержание баланса этого долга обходится дороже, поскольку процентные платежи увеличились бы.

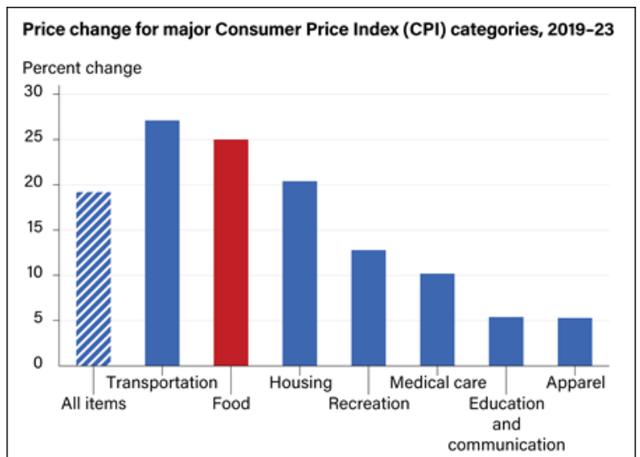

Что касается потребителей, то более высокие процентные ставки также способствуют снижению потребительских расходов. Анализируя изменения индекса потребительских цен, мы видим, что расходы на продукты питания выросли примерно на 25% в период с 2019 по 2023 год. В результате многие потребители могут переключить свои расходы на более дешевые альтернативы. Это серьезная уязвимость, поскольку в магазинах существует множество альтернативных вариантов картофельных чипсов и газировки. Данные опроса подтверждают тот факт, что 54% покупателей говорят, что они предпочтут продуктовые товары, продаваемые в магазинах, в качестве замены национальным брендам.

Фирменные варианты в магазинах, как правило, дешевле, что повышает их привлекательность в условиях неблагоприятной рыночной конъюнктуры. Я полагаю, что многие потребители готовы смириться с незначительной разницей во вкусе и качестве этих закусок и газированных напитков, если это позволит им сэкономить немного денег. Как уже упоминалось, постоянное повышение цен, которое внедряет PEP, имеет ограниченный срок службы и в конечном итоге утомит потребителя и заставит его перевести свои доллары в другое место.

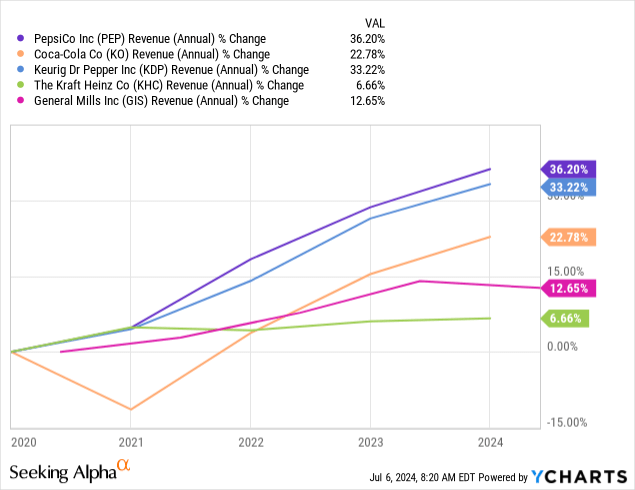

Потребительский сектор по-прежнему отстает от остального рынка, но PEP остается одним из лучших в этом секторе. Просто для сравнения я собрал вместе несколько производителей напитков и закусок, которые работают на схожих рынках. Мы видим, что рост выручки PEP опередил рост выручки аналогичных компаний, составив в общей сложности 36% за пятилетний период.

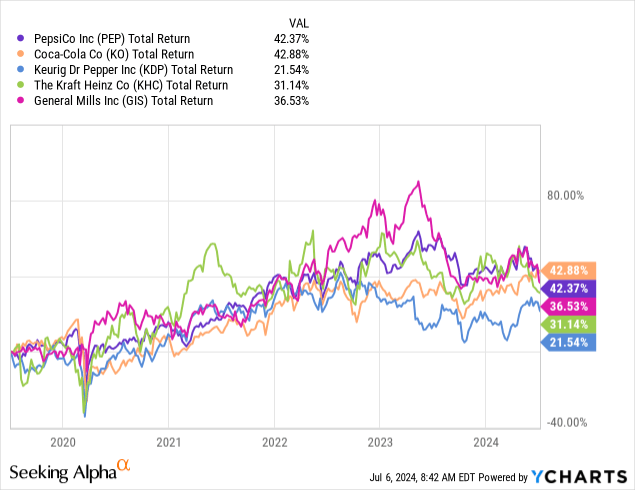

Даже сравнивая общую прибыль за последние пять лет, мы видим, что PEP находится на самом высоком уровне, уступая только Coca-Cola. Однако темпы роста дивидендов KO значительно замедлились, и после пандемии у нее не было столь стабильных показателей роста прибыли.

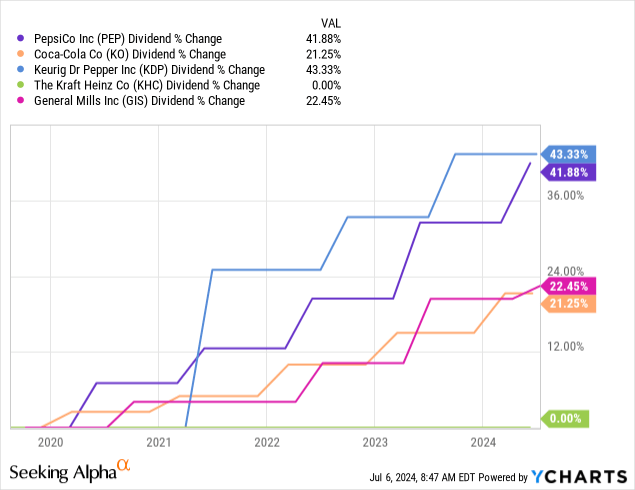

Даже если учесть рост дивидендов за последние пять лет, PEP также остается на вершине рейтинга. Сочетание этих показателей эффективности делает PEP наиболее сбалансированным вариантом для привлечения внимания к потребительскому сектору. PEP обеспечивает отличный уровень роста дивидендов, стабильность выручки, наличие резерва денежных средств и их эквивалентов, а также сильную ценовую стратегию, которая компенсировала снижение объемов.

Восстановление — Оценка

PEP остается привлекательной с точки зрения показателей оценки. Оценка PEP всегда была выше средних показателей по сектору, поэтому в данном случае было бы более уместно сравнить PEP со средними показателями за пять лет. Например, в настоящее время соотношение цены и прибыли PEP составляет 24,7х по сравнению со средним соотношением цены и прибыли по сектору, равным 19,6 х. Однако среднее соотношение цены и прибыли PEP за пять лет приближается к 26,5х. Кроме того, соотношение цены и объема заказов в PEP составляет 11,8х, что ниже среднего показателя за пять лет, равного 13,6 х. Эти показатели могут указывать на то, что при улучшении условий в секторе можно будет воспользоваться некоторыми преимуществами.

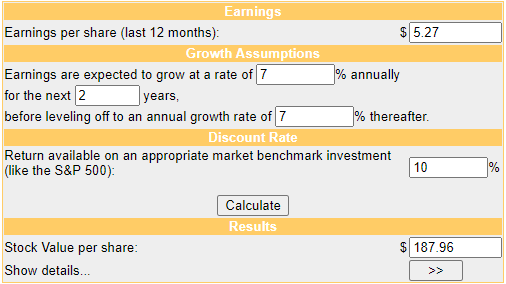

Аналитики Wall St., похоже, согласны с этим консенсусом, исходя из их средней целевой цены в 185,03 доллара за акцию. Это означает потенциальный рост цен на 12,5% по сравнению с текущим уровнем. Самая высокая целевая цена составляет 210 долларов за акцию, а самая низкая — 151 доллар за акцию. Чтобы получить еще один источник информации о предполагаемой целевой цене, я также хотел провести расчет дисконтированного денежного потока. Свободный денежный поток на акцию составляет $5,27, и, хотя руководство прогнозировало целевой показатель роста прибыли на акцию на уровне 8%, я хотел учесть ожидания и возможные недостатки в работе. Поэтому я решил, что 7%-ный темп роста является разумным исходным показателем.

Я хотел сохранить предполагаемые темпы роста на уровне 7% даже по истечении первых двух лет, приведенных в таблице ниже, чтобы привести ожидания в соответствие со средними показателями по сектору. Средний годовой рост EBITDA по сектору составляет 6,9%. Кроме того, средний рост выручки PEP за пять лет составляет около 7,25%, поэтому я думаю, что использование базового показателя роста в 7% вполне разумно, если смотреть в будущее.

Исходя из этих данных, мы приходим к расчетной справедливой стоимости в размере 187,96 долларов за акцию. Исходя из текущего уровня цен, это указывает на потенциальный рост более чем на 14%, что соответствует целевому уровню цен на Уолл-Стрит. Если учесть, что этот потенциальный рост сопровождается ростом дивидендов, у нас есть возможность получить двузначную прибыль, аккумулируя средства здесь.

Рост дивидендов Pepsi

Руководство PEP доказало, что ценит рост дивидендов, постоянно повышая их. PEP недавно увеличила свои дивиденды на 7%, и последний квартальный дивиденд составляет 1,355 доллара на акцию, что обеспечивает текущую дивидендную доходность в 3,3%. Дивиденды остаются стабильными, несмотря на продолжающиеся трудности. Коэффициент выплат в настоящее время составляет 66%, что соответствует среднему показателю выплат за пять лет, равному 67%. Я считаю, что коэффициент выплат может быть улучшен, как только продажи начнут расти, а операционная прибыль — увеличиваться. Пока коэффициент выплат не превысит 70%, я уверен, что PEP сможет поддерживать его на прежнем уровне.

PEP стала лидером по выплате дивидендов, последовательно повышая дивиденды на протяжении более 51 года подряд. Рост дивидендов был довольно устойчивым и обеспечивает уровень роста, достаточный для увеличения дивидендного дохода с течением времени. Например, за последние десять лет дивиденды увеличились в среднем на 8,1% (совокупный годовой темп роста). Даже за меньший период в пять лет дивиденды увеличились в среднем на 6,6%.

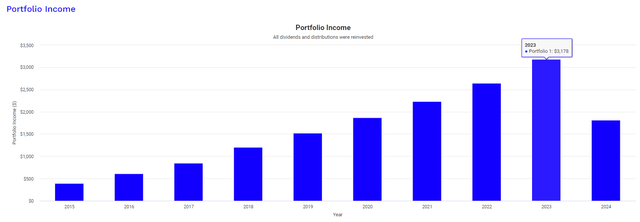

Такой уровень стабильного роста делает его идеальным для инвесторов в рост дивидендов, которые хотят иметь надежный источник дохода в виде дивидендов. Чтобы наглядно представить это, я проанализировал инвестиции в размере 10 000 долларов за последний год. На этом графике также предполагается, что вы добавили к своим инвестициям фиксированный ежемесячный взнос в размере 500 долларов, а также реинвестировали все дивиденды обратно в PEP, чтобы накопить больше акций и быстрее увеличить свой доход.

В 2015 году ваш доход от дивидендов составил бы 392 доллара. Если мы перенесемся в 2023 год, то увидим, что благодаря долгосрочному прогнозу и постоянному увеличению количества акций, ваш дивидендный доход вырос бы до 3 178 долларов. Это означает, что ваш доход увеличился бы почти в 10 раз за последнее десятилетие владения акциями. Самое главное, что дивиденды, полученные от PEP, классифицируются как квалифицированные дивиденды. Это означает, что доход, полученный от PEP, будет облагаться налогом по наиболее выгодным ставкам. Именно это делает PEP таким ценным активом для инвесторов, которые хотят в конечном итоге отказаться от своих дивидендных доходов.

Навынос

В заключение, PEP остается привлекательной покупкой на этих уровнях. Эффективное управление денежными потоками компании и ее способность продолжать увеличивать выручку в неблагоприятных условиях свидетельствуют о высоком качестве ее работы. Предстоящие доходы, вероятно, будут свидетельствовать о постоянном улучшении баланса по мере роста эквивалентов денежных средств и ликвидации задолженности. С точки зрения оценки, я думаю, что здесь есть потенциал для существенного роста, выражающегося двузначными цифрами, который может быть обеспечен за счет возможного увеличения объема продаж в результате снижения процентных ставок. Сочетание более низких процентных ставок и замедления инфляции в конечном итоге должно способствовать дальнейшему росту прибыли. Тем временем я планирую продолжать получать растущий поток дивидендов до тех пор, пока рыночные условия не улучшатся.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")