: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В секторе коммунальных услуг корпорация PG&E (NYSE:PCG) выделяется как ведущая фигура. Известные своей приверженностью возобновляемым источникам энергии и борьбе с изменением климата, они поставили перед собой амбициозные цели. Однако они также сталкиваются со значительными финансовыми трудностями.

Глубокое погружение в инвестиционные требования и капитальные затраты

Переход компании на возобновляемые источники энергии и современную инфраструктуру — это больше, чем просто бизнес-решение; это результат меняющейся динамики рынка и ожиданий клиентов. Планируемые ими капитальные затраты в размере колоссальных 53 миллиардов долларов в период с 2022 по 2026 год подчеркивают этот императив.

Эта цифра отражает приверженность компании более экологичным решениям и является свидетельством ее активного подхода к преобразованию энергетического мира. Однако стоит отметить, что такие обширные инвестиционные потребности сопряжены с рядом рисков. Высокие капитальные затраты часто требуют значительных средств, которые в противном случае могли бы быть использованы для сокращения долга, выплаты дивидендов и обратного выкупа акций. На волатильном рынке это может подвергнуть компании беспрецедентной финансовой уязвимости.

Более того, значительные обязательства PG&E по капиталу причудливо вплетены в гобелен регулятивных сложностей. Регулирующие органы создают уникальную проблему для поставщиков коммунальных услуг. Для PG&E это привело бы к расхождениям во времени, особенно при учете расходов и корректировке показателей выручки. Такие несоответствия могут негативно сказаться на денежных потоках компании, ставя под сомнение ее способность беспрепятственно финансировать свои амбициозные инвестиционные планы.

PG&E также подтвердила, что не будет выпускать новые акции в 2023 или 2024 годах. Таким образом, я бы ожидал, что PG&E необходимо продать больше активов и привлечь гораздо больше долгового финансирования для своих запланированных капитальных затрат.

Гора долгов: надвигающаяся проблема

Для любой корпорации долг — это палка о двух концах. С одной стороны, это может обеспечить необходимый капитал для финансирования инициатив по росту. С другой стороны, чрезмерная задолженность может ограничить финансовую гибкость компании и подвергнуть ее потенциальным проблемам с платежеспособностью.

Ситуация с задолженностью PG&E вызывает беспокойство. Учитывая обязательство погасить материнский долг всего на 2 миллиарда долларов к 2026 году, подход компании кажется немного неадекватным, особенно на фоне ее ошеломляющего консолидированного чистого долга в размере почти 55 миллиардов долларов. Последствия этого долга многогранны:

1. Процентные расходы: При высокой долговой нагрузке возникают значительные процентные обязательства. Соотношение EBIT/процентных расходов PG&E, равное 1x, говорит инвесторам о том, что операционная прибыль компании практически покрывает ее процентные расходы, оставляя мало места для непредвиденных операционных проблем.

2. Финансовая гибкость: Чрезмерная задолженность может препятствовать способности компании инвестировать в возможности роста или менять свою бизнес-стратегию в ответ на меняющуюся динамику рынка. Учитывая значительные обязательства PG&E по интеграции возобновляемых источников энергии, эта ограниченная финансовая гибкость может стать существенным препятствием.

3. Кредитные рейтинги и стоимость заимствований: Высокий уровень задолженности может привести к снижению кредитных рейтингов. Это, в свою очередь, может увеличить стоимость заимствований для компании, еще больше увеличивая ее баланс и напрягая денежный поток.

На фоне этих финансовых сложностей пенсионные обязательства PG&E демонстрируют уязвимость компании к, казалось бы, небольшим процентным изменениям. Снижение учетной ставки всего на 0,5% может увеличить пенсионные расходы в 2022 году на 5 миллионов долларов. Еще более тревожно то, что эта корректировка может увеличить прогнозируемые обязательства по выплате пособий на ошеломляющие 1,038 миллиарда долларов к концу года.

Такая деликатность подчеркивает хрупкий характер финансового ландшафта PG&E. Хотя на первый взгляд изменение на 0,5% может показаться тривиальным, его волновой эффект на обязательства компании значителен, подчеркивая острую необходимость тщательного управления финансами.

Оценка: Палка о двух концах

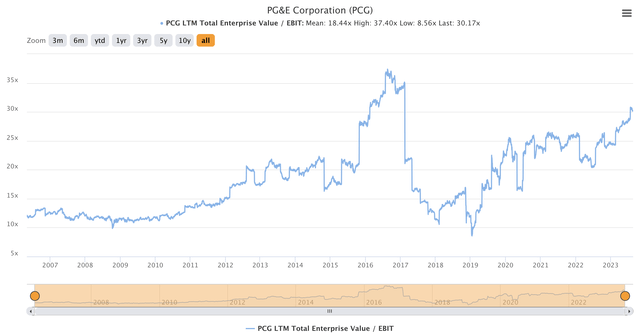

Рыночная оценка PG&E в ее нынешнем виде может показаться завышенной, особенно если сопоставить ее с финансовыми проблемами. Оценка более чем в 30 раз превышает показатель EV/EBIT, приближаясь к самому высокому уровню в 37,4 раза в 2016 году.

Высокие оценки, хотя часто и являются признаком доверия рынка, также могут сигнализировать о завышении стоимости. Более того, если PG&E не оправдает ожиданий рынка, высокая оценка создает риск существенной коррекции цен на акции.

Ключевой прием на вынос

Курс компании на интеграцию возобновляемых источников энергии, обновление инфраструктуры и приверженность заинтересованных сторон потребует соблюдения тонкого баланса. По мере того как PG &E продвигается вперед, ее способность справляться со своими высокими инвестиционными потребностями, ориентироваться в значительных капитальных затратах, решать надвигающиеся долговые проблемы и оправдывать высокую оценку станет настоящим испытанием ее устойчивости и дальновидности в сфере коммунальных услуг

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")