: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

За последние 60 дней в сегменте нефтепереработки наблюдался значительный рост. Настолько, что аналитические группы, такие как Bank of America, понизили рейтинг всей группы, основываясь главным образом на оценке и риске достижения максимальной маржи. В связи с этим возникает вопрос, по-прежнему ли эта группа пригодна для инвестиций по их текущим ценам.

Точки зрения, выраженные в Bank of America, на первый взгляд имеют смысл. После хорошего роста и сохранения исторически высоких спредов по крэку группа может потерпеть поражение, если маржа вернется к историческим уровням. Однако не все переработчики созданы равными. Фактически, если посмотреть на три крупнейших нефтеперерабатывающих завода в США (Marathon, Valero и Phillips 66), вы обнаружите три различные бизнес-структуры.

В этой статье я расскажу о двух переработчиках, Phillips 66 (NYSE:PSX) и Valero (NYSE:VLO). Только одна из этих компаний обладает достаточной устойчивостью, чтобы гарантировать ваши инвестиционные вложения, а другая подвержена высокому риску попасть под действие тезиса, которого опасается BoA.

Кромка рафинера

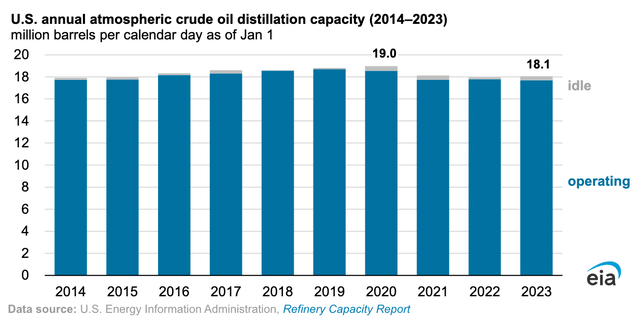

В целом после пандемии нефтеперерабатывающая промышленность стала меньше. Общая мощность нефтеперерабатывающих заводов фактически сократилась до уровня 2014 года в результате недостаточных инвестиций в отрасль и закрытий. Сейчас мы вступаем в период похмелья после пандемии. Внезапный шок, вызванный пандемией для отрасли, привел к тому, что переработчики закрыли цеха, а те, кто остался в бизнесе, отложили крупные проекты по техническому обслуживанию, чтобы остаться на плаву. Это изменило баланс спроса и предложения, что привело к повышению ставок для переработчиков. Эти новые ставки позволили переработчикам опубликовать непогашенные данные за последние 12-18 месяцев.

Поскольку новые нефтеперерабатывающие заводы не слишком привлекательны в глазах общественности, а электромобили все больше внедряются в транспортную отрасль, отрасль сместила фокус своих инвестиций. Крупные игроки в настоящее время сосредотачивают инициативы по росту на возобновляемом дизельном топливе как из-за его экологических, так и экономических преимуществ.

С этой целью несколько компаний намерены запустить проекты по производству возобновляемого дизельного топлива, чтобы получить высокую прибыль, которую предлагают кредиты на возобновляемые источники энергии (подробнее об этом позже) для производства возобновляемого дизельного топлива. Ниже приведены некоторые из известных проектов по производству возобновляемого дизельного топлива, находящихся в стадии разработки.

- Недавно Valero запустила DGD 3 в Порт-Артуре в начале четвертого квартала 2022 года. Производительность этой установки составляет 30 000 баррелей в сутки.

- PSX планирует завершить обновление Rodeo в начале 2024 года. Мощность этого проекта составляет 50 000 баррелей в сутки.

- Недавно PBF завершила пусконаладочные работы на своем предприятии в Сент-Бернарде. Мощность этого нового предприятия составляет 21 000 баррелей в сутки.

- Marathon находится на стадии запуска завода по производству возобновляемых источников топлива в Мартинезе. При полной мощности это предприятие может производить более 47 000 баррелей в сутки. Завершение строительства ожидается к концу 2023 года.

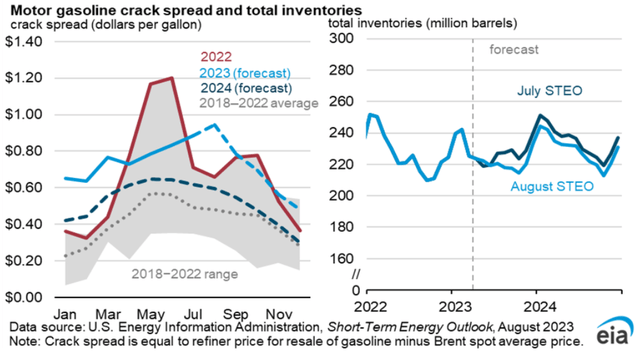

Как и в большинстве случаев, рынку требуется некоторое время, чтобы отреагировать на эти постепенные изменения. В настоящее время ОВОС прогнозирует, что распространение трещин 3-2-1 останется повышенным в течение 2023 года, прежде чем вернуться к слегка повышенному уровню к 2024 году.

Указывает ли все это на упадок (или, по крайней мере, регресс) нефтеперерабатывающего сектора? Давайте углубимся в VLO и PSX, чтобы выяснить это.

Энергия Валеро

VLO — компания среднего размера с рыночной капитализацией в 46 миллиардов долларов, что лишь немного меньше, чем у PSX (50 миллиардов долларов). VLO также является очень заметным брендом, его логотип размещен на более чем 7000 автозаправочных станциях по всей стране. VLO также располагает 15 нефтеперерабатывающими заводами и сегментом возобновляемых видов топлива. Группа возобновляемых видов топлива состоит из двух установок по производству дизельного топлива из возобновляемых источников и 12 установок по производству этанола.

Когда я просматриваю презентации Valero для инвесторов, я вижу множество дискуссионных моментов, касающихся их технологии производства возобновляемого дизельного топлива, бренда Green Diamond Diesel и производства этанола. От них можно было бы легко отмахнуться как от замечательных начинаний с минимальной (возможно, отрицательной) экономической ценностью. Как и в случае любой инициативы по возобновляемым источникам энергии в инвестиционном формате, критерием всегда будет то, сколько «зелени» она может генерировать и как эти активы сочетаются с традиционными нефтеперерабатывающими заводами.

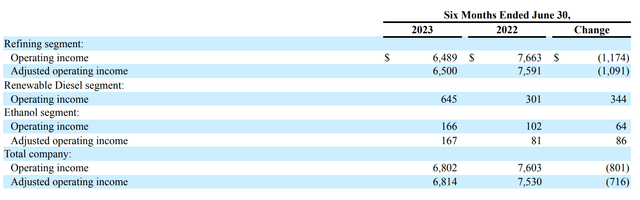

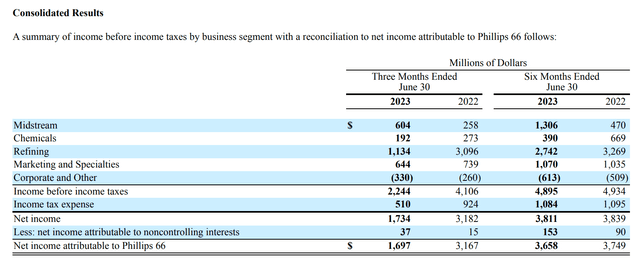

Ниже вы найдете отчет Valero за 2 квартал за 10-к. Вы можете видеть, что после впечатляющего роста по сравнению с показателями 2022 года на группы возобновляемых источников дизельного топлива и этанола приходится 12% операционного дохода компаний, по сравнению примерно с 5% в 2022 году. Хотя это и не подавляющее число, оно, безусловно, является фактором, влияющим на прибыль компании.

На мой взгляд, презентации инвесторов VLO плохо представляют потенциал возобновляемых видов топлива. Чтобы прояснить наши факты, мне нравится надевать шляпу инженера и позволять цифрам говорить самим за себя. В таблице ниже представлена общая прибыльность по каждому сегменту на основе результатов за 2 квартал.

| Очистка | Возобновляемое дизельное топливо | Этанол | |

| Операционный доход | $2,432млн | $440 млн | $127 млн |

| Объем производства (галлоны) | 11,348м | 400,4м | 404,4м |

| Прибыль/галлон | $0,214/галлон | $1,10/галлон | $0,314/галлон |

Нажмите, чтобы увеличить

Исходя из приведенных выше данных, совершенно очевидно, что возобновляемые виды топлива приносят значительную прибыль по сравнению с традиционной переработкой, хотя и в гораздо меньших объемах. Прежде чем мы перейдем на сторону возобновляемых источников энергии, нам нужно понять, как стимулируются возобновляемые источники энергии и какие риски с этим связаны.

Бриллиантово-зеленый дизель

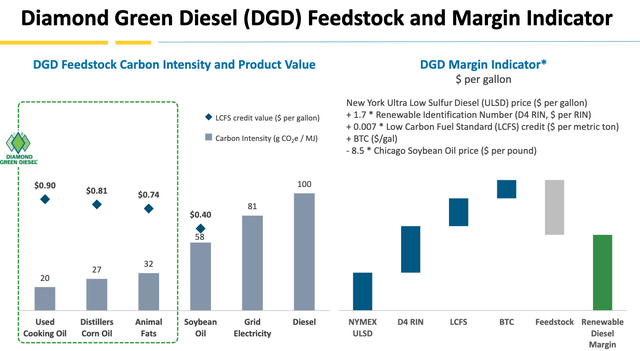

Diamond Green Diesel — это бренд VLO для производства возобновляемого дизельного топлива. В 4-м квартале 2022 года VLO завершила строительство своего третьего энергоблока DGD в Порт-Артуре. Премия, получаемая за этот продукт, является результатом многочисленных источников кредитования, созданных правительством для стимулирования его производства. Как показано ниже, цена RINS, кредитов LCFS и BTC-кредитов влияет на маржу, генерируемую DGD.

Важно отметить, что в настоящее время кредиты LCFS предлагаются только в штатах Калифорния, Орегон и Вашингтон, и, таким образом, адресуемый рынок относительно невелик. На механизм ценообразования этих кредитов влияет количество «кредитов», произведенных низкоуглеродистыми источниками, и количество кредитов, «потребленных» (т.е. оштрафованных) источниками с высоким содержанием углерода. Таким образом, этот механизм ценообразования может ухудшиться по мере того, как будет запущено больше проектов по возобновляемым источникам энергии и они заменят источники топлива с высоким содержанием углерода.

Более подробную информацию можно найти в Калифорнийском совете по воздушным ресурсам.

Остальными ценовыми механизмами для возобновляемого дизельного топлива являются налоговые льготы RIN и налоговые льготы на биодизельное топливо (BTC). Обе эти программы осуществляются на уровне федерального правительства. Подобно кредитам LCFS, кредиты RIN колеблются в зависимости от спроса и предложения, которые формируются в соответствии с установленными правительством критериями.

Из приведенного ниже графика (правая сторона) вы можете видеть, что вся денежная стоимость возобновляемого дизельного топлива основана исключительно на государственных субсидиях, при этом стоимость сырья значительно превышает отпускную цену основного вида дизельного топлива (дизельное топливо со сверхнизким содержанием серы или ULSD). В конечном счете, доллары есть доллары, поэтому я предпочитаю не судить об источнике. Однако важно понимать, откуда берется прибыль.

Этанол

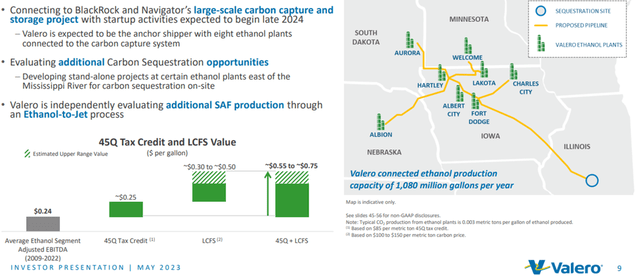

Группа этанола на сегодняшний день является самым маленьким из трех сегментов. Но у Валеро большие планы на это небольшое подразделение, и он снова намеревается извлечь выгоду из различных правительственных механизмов стимулирования. Компания намерена добиться этого за счет сочетания кредитов LCFS и подключения заводов по производству этанола к трубопроводу улавливания CO2.

VLO планирует подключить восемь из своих 12 заводов по производству этанола к общему трубопроводу для поддержки улавливания CO2. Это дает компании право на налоговый кредит за 45 квартал, на который ссылается администрация Байдена. Ожидается, что налоговый кредит за 45 квартал принесет дополнительный прирост в размере 0,25 доллара за галлон, когда трубопровод будет введен в эксплуатацию в конце 2024 года. Этот кредит в сочетании с кредитами LCFS позволит значительно повысить прибыльность группы по производству этанола примерно на 100-300 миллионов долларов ежеквартально.

Подведение итогов VLO

Учитывая все вышеприведенные данные, у Valero, безусловно, есть возможность продолжать повышать общую прибыльность на основе различных государственных стимулов. Однако, учитывая общий размер сегментов DGD и этанола, этого, скорее всего, будет недостаточно для поддержания текущих показателей компании, если спреды crack снизятся по мере того, как мы вступим в 2024 год.

Поэтому я полагаю, что VLO столкнется с понижательным давлением в среднесрочной перспективе. Это основано на двух предположениях.

1. В сети появляются дополнительные проекты по возобновляемым источникам энергии, которые снижают ценность государственных стимулов. RBN Energy очень подробно рассматривает этот риск в своей серии статей «Детка, Рины должны упасть«.

2. Постепенное внедрение электромобилей приведет к снижению спроса (или, по крайней мере, к значительному росту) на традиционные виды транспортного топлива. Это постепенно уменьшит распространение трещин с течением времени. Я не верю, что темпы перехода на электромобили будут достаточными, чтобы представлять какой-либо риск в ближайшей перспективе. Я рассматриваю этот переход как постепенный, становящийся все более действенным в течение десятилетия.

Филлипс 66

У PSX немного меньшие мощности и розничное присутствие, чем у VLO, — мощность переработки составляет чуть менее 2 млрд баррелей в сутки при примерно 2500 автозаправочных станциях. Что мне нравится в PSX, так это ее диверсификация, а не зависимость исключительно от переработки. На приведенной ниже диаграмме вы можете видеть, что на переработку приходится лишь около 50% ее дохода. Остальная часть распределена между сегментами среднего бизнеса, маркетинга и химической промышленности.

Природный газ — Реальный переход к энергетике

Во всем мире переход к более чистому топливу для сжигания сосредоточен вокруг использования природного газа (метана) и/или аналогичных жидких природных газов, таких как пропан, бутан и этан. Европа и Азия потребляют это топливо ускоряющимися темпами, причем значительная часть его поступает из Соединенных Штатов. Именно здесь блистает средний бизнес PSX.

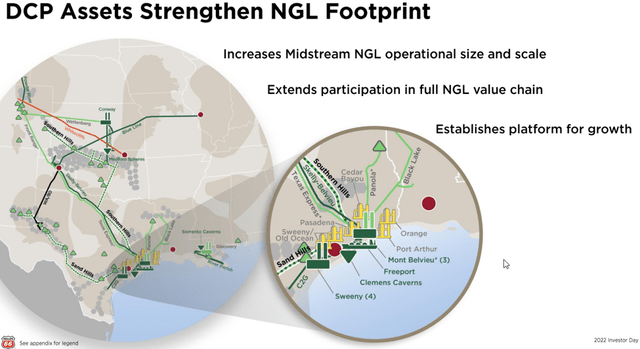

Недавно PSX завершила сделку по увеличению своей доли в DCP midstream до 86,8% в конце второго квартала этого года. После приобретения DCP компания владеет или эксплуатирует 72 000 миль трубопровода для транспортировки таких продуктов, как сырая нефть, нефтепродукты, ШФЛУ или природный газ, к своим экспортным терминалам. Это позволяет компании извлекать прибыль на каждом этапе цепочки создания стоимости от устья скважины до доков, что делает транспортировку энергии с использованием системы PSX идеальной для производителей.

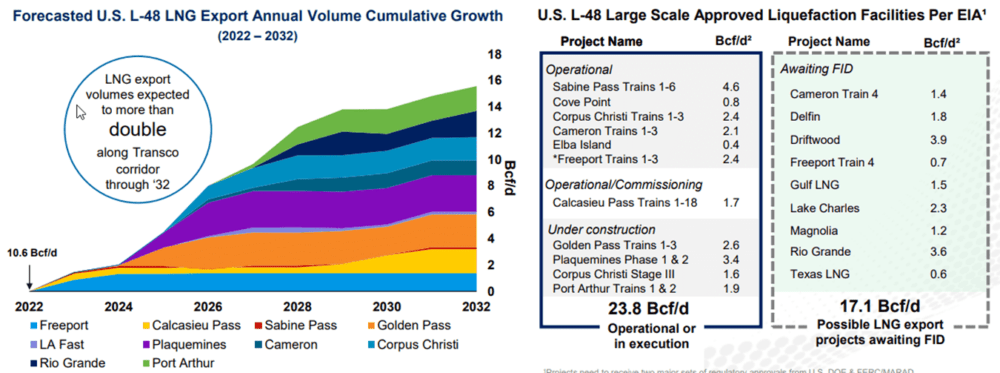

Я крайне оптимистично настроен в отношении того, что экспорт СПГ и ШФЛУ начнет значительно увеличиваться в течение следующих 12-18 месяцев. Ожидается, что к концу 2024 года будут введены дополнительные мощности по экспорту сжиженного природного газа в объеме 7,6 млрд куб. футов в сутки, а дополнительные проекты все еще находятся в стадии разработки. На долю этой первоначальной волны проектов приходится почти 75%-ный рост экспорта из США.

Возросший спрос на промежуточные услуги позволит увеличить маржу. Это позволит PSX иметь процветающий вторичный бизнес, обеспечивающий солидные и надежные денежные потоки. Что еще более важно, поскольку предприятия среднего звена, как правило, работают на платной основе и имеют лишь незначительный товарный риск, они могут застраховаться от снижения маржи переработки.

Рост переработки

Ожидается, что в первом квартале 2024 года PSX запустит обновленную установку Rodeo, которая представляет собой переоборудование первоначального нефтеперерабатывающего завода в установку для производства возобновляемого дизельного топлива. Как упоминалось ранее, на нынешнем рынке это таит в себе значительный потенциал для производства продукции с высокой рентабельностью. PSX планирует получить ежегодную EBITDA от этого проекта в размере 700 миллионов долларов, как только он начнет функционировать.

Этот проект будет важен для PSX, чтобы выполнить заявленный прогноз по возврату акционерам от 4,5 до 6,5 миллиардов долларов к концу 2024 года. В моем предыдущем анализе PSX я показал, что даже принимая во внимание консервативные цифры для обновленного проекта Rodeo и принимая во внимание снижение маржи переработки на 40%, PSX все равно должна быть в состоянии превзойти высокие показатели, указанные в их рекомендациях по возвратному пакету.

Подведение итогов PSX

PSX в целом менее подвержена чисто нефтеперерабатывающим рискам, чем VLO. В основном это объясняется присутствием ее бизнеса среднего звена в DCP, который обеспечивает мощный инструмент диверсификации.

Кроме того, PSX находится на пути к завершению чрезвычайно крупного проекта по производству возобновляемого дизельного топлива в Rodeo Renewed. Как упоминалось ранее, это потенциально может привести к очень высокой марже в ближайшей перспективе. Как и в случае с VLO, я действительно чувствую, что в отрасли возобновляемого дизельного топлива маржа может сократиться из-за появления новых поставок.

Сравнение бухгалтерского баланса

Другим важным моментом для сравнения было бы общее состояние баланса каждой компании. В таблице ниже показана разительная разница в соотношении долга и наличности между этими двумя компаниями.

Очевидно, что в течение следующих нескольких лет у PSX будут некоторые долговые обязательства, которые могут лишить ее значительного денежного потока, если они не будут рефинансированы в будущем. И наоборот, VLO находится в очень выгодном положении, имея на руках более чем достаточно наличных средств, чтобы с легкостью выполнить все долговые обязательства в течение следующих трех лет. У VLO, безусловно, есть преимущество в этом отношении.

| Сроки погашения | ВЛО | PSX |

| Срок сдачи — 2024 год | $167 млн | 1100 миллионов долларов |

| Срок сдачи — 2025 год | $441 млн | $1,975млн |

| Срок сдачи — 2026 год | $672 млн | $992 млн |

|

Остаток денежных средств |

$5,075млн | $3,029млн |

Нажмите, чтобы увеличить

Источник: Квартальные и годовые отчеты VLO/PSX за 10-К

Риски

Очевидно, что общим риском для обеих этих компаний является снижение распространения крэка. Поскольку в ближайшие несколько кварталов будет запущено несколько дополнительных проектов, спреды на крэк могут снизиться в ответ на увеличение предложения. При таком сценарии общая прибыльность обеих компаний снизилась бы до более чем исторического уровня.

Я считаю, что текущая бизнес-структура PSX помогает избежать большей части этого риска за счет наличия альтернативных форм дохода от своего бизнеса среднего звена, который по своей сути стабилен. Кроме того, бизнес midstream сосредоточен на ресурсах природного газа, который пользуется высоким спросом по всему миру. Этот атрибут является ключевым для моего тезиса о том, что PSX является более стабильной долгосрочной инвестицией, чем VLO.

Вторичным риском для обеих компаний является снижение государственных стимулов к производству возобновляемого дизельного топлива по мере запуска нескольких новых проектов. Сокращение стимулов явно скажется на этих высокорентабельных продуктах, поскольку они экономически нецелесообразны без такой помощи из-за высоких затрат на сырье. Из-за относительно небольших объемов возобновляемого дизельного топлива ни одна из компаний в настоящее время не обладает достаточным потенциалом, чтобы кардинально изменить ход бизнеса. Однако в этом сценарии любые ожидаемые аспекты роста будут приглушены.

Резюме

В этой статье мы рассмотрели операционные различия между VLO и PSX. Несмотря на то, что обе компании являются крупными переработчиками, структура их бизнеса существенно отличается: VLO почти полностью сосредоточена на переработке, а PSX диверсифицирована за счет сегментов среднего бизнеса и химической промышленности. Тем не менее, VLO действительно имеет преимущество в своем балансе и краткосрочных требованиях к долгу.

Тезис BoA, безусловно, имеет свои достоинства, но он более применим к VLO, чем к PSX, из-за диверсификации последнего за счет переработки. Такая диверсификация обеспечивает надежную защиту на случай снижения спредов по крэкам в средне- и долгосрочной перспективе. Поэтому я, несмотря на сравнительно худший баланс, считаю PSX более желательной долгосрочной инвестицией, чем VLO. Кроме того, PSX должна располагать достаточными денежными потоками для управления своими краткосрочными долговыми обязательствами. Ранее я включил PSX в свой «Справочник инвестора по дивидендам в нефтяной отрасли — часть 2», чтобы узнать, как я рассматриваю его назначение в дивидендном портфеле.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")